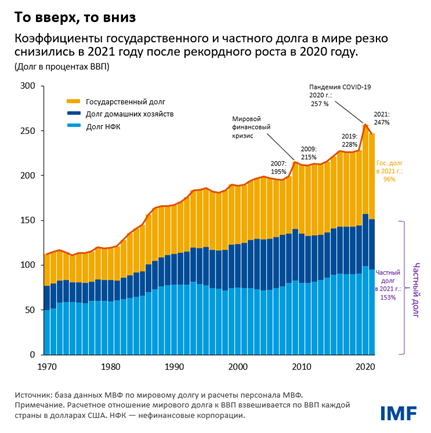

В 2021 году мировой долг оставался выше уровней, наблюдавшихся до пандемии, даже после самого резкого за 70 лет снижения, наглядно демонстрируя стоящие перед директивными органами проблемы.

Общий государственный и частный долг в 2021 году сократился до эквивалента 247 процентов мирового валового внутреннего продукта, упав на 10 процентных пунктов по сравнению с пиковым уровнем в 2020 году, согласно последнему обновлению базы данных МВФ по мировому долгу. Однако в долларовом выражении мировой долг продолжал расти, хотя и гораздо более медленными темпами, достигнув в прошлом году рекордных 235 триллионов долларов.

Общее сокращение произошло в основном за счет частного долга, включающего обязательства нефинансовых корпораций и домашних хозяйств, который снизился на 6 процентных пунктов до 153 процентов ВВП, согласно нашим специальным подсчетам, которые публикуются ежегодно с 2016 года. Снижение государственного долга на 4 процентных пункта до 96 процентов ВВП было самым большим падением этого показателя за несколько десятилетий, показывает наша база данных.

Необычайно резкие колебания коэффициентов задолженности вызваны восстановлением экономики после COVID-19 и последующим быстрым ростом инфляции. Тем не менее, в конце 2021 года мировой долг по-прежнему был почти на 19 процентов ВВП выше уровней, отмечавшихся до пандемии, что создает проблемы для директивных органов во всем мире.

Различия между странами

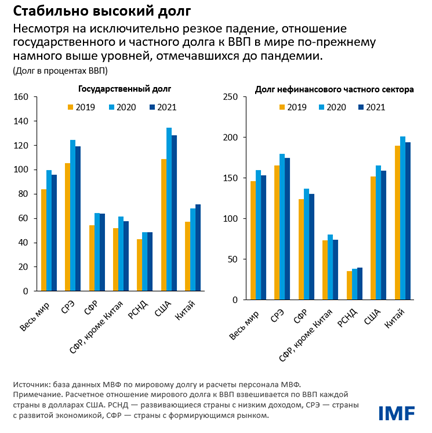

Однако динамика долга значительно различалась в разных группах стран.

Сильнее всего долг снизился в странах с развитой экономикой, где частный и государственный долг в 2021 году сократился на 5 процентов ВВП, почти на треть отыграв резкий рост, зарегистрированный в 2020 году.

В странах с формирующимся рынком (за исключением Китая) падение коэффициентов задолженности в 2021 году было эквивалентно почти 60 процентам роста в 2020 году, при этом частный долг снизился больше, чем государственный.

В развивающихся странах с низким доходом общие коэффициенты задолженности в 2021 году продолжали расти за счет повышения частного долга.

Факторы, вызывающие колебания мирового долга

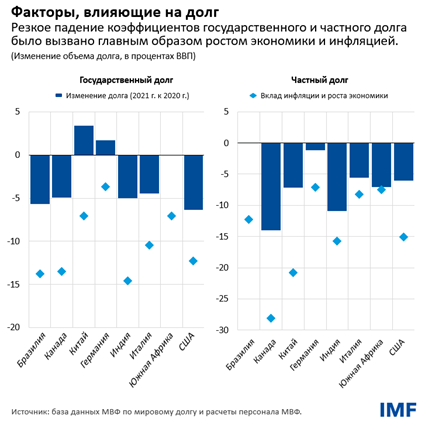

Эти необычайно резкие изменения как частного, так и государственного долга во всем мире объясняются тремя основными факторами:

- Значительные колебания темпов экономического роста. Экономический спад в начале пандемии способствовал ярко выраженному падению ВВП, которое стало причиной резкого роста отношения долга к ВВП в 2020 году. По мере улучшения ситуации с пандемией в странах активное восстановление ВВП способствовало снижению коэффициентов задолженности в 2021 году.

- Высокая и более неустойчивая инфляция. Аналогичным образом в первый год пандемии значительно снизились темпы инфляции. Эта тенденция обратилась вспять в 2021 году в связи с резким ростом цен во многих странах. В течение 2020 и 2021 годов динамика экономической активности и инфляции совпадала: инфляция падала, а затем росла одновременно с объемом производства. Эти факторы вызвали резкие колебания номинального ВВП, которые способствовали изменениям коэффициентов задолженности.

- Влияние экономических потрясений на бюджеты правительств, компаний и домашних хозяйств. Нестабильные экономические условия через бюджет также оказали значительное влияние на динамику долга. Долг и дефицит бюджета значительно увеличились в 2020 году в связи с экономическим спадом и немалой поддержкой, оказанной частным лицам и предприятиям. В2021 году дефицит бюджета сократился, но оставался выше уровней, отмечавшихся до пандемии (см. «Бюджетный вестник» за октябрь 2022 года).

Эти последствия можно проиллюстрировать на примере нескольких стран. Восстановление экономики и рост инфляции привели к снижению долга более чем на 10 процентных пунктов ВВП в Бразилии, Индии, Канаде и США, но фактический долг снизился меньше в связи с потребностями государственного и частного сектора в финансировании. В других случаях, например, в Китае и Германии, государственный долг увеличился, поскольку большой дефицит с избытком компенсировал рост номинального ВВП.

В более общем плане восстановление экономики помогло снизить коэффициенты государственного долга на 2–3,5 процента ВВП (при этом наибольшее воздействие отмечалось в странах с развитой экономикой), в то время как инфляция способствовала их снижению на 1,5–3 процентных пункта (это воздействие было более выраженным в странах с формирующимся рынком). И напротив, дефицит бюджета привел к увеличению государственного долга примерно на 4,5 процента ВВП со значительными различиями между странами.

Что следует предпринять правительствам

Управлять высоким уровнем задолженности будет все труднее в случае дальнейшего ухудшения перспектив развития экономики и продолжения роста стоимости заимствований. Высокие уровни инфляции продолжают способствовать снижению коэффициентов задолженности в 2022 году, особенно в тех странах, где дефицит бюджета возвращается к уровням, существовавшим до пандемии.

Тем не менее, улучшение динамики долга за счет «инфляционных сюрпризов», когда уровни цен отличаются от ожидаемых, и временного восстановления роста экономики, не может быть постоянным (см. «Бюджетный вестник» за апрель 2022 года). Если высокая инфляция станет устойчивой, то расходы (например, на заработную плату) увеличатся, и инвесторы потребуют более высокую премию за инфляцию для кредитования правительств и частного сектора.

Ослабление перспектив роста экономики и ужесточение денежно-кредитной политики требуют осмотрительности в управлении долгом и проведении налогово-бюджетной политики. Последние события на рынках облигаций указывают на повышенную чувствительность инвесторов к ухудшению основных макроэкономических показателей и ограниченным бюджетным резервам.

Правительствам следует принять бюджетные стратегии, способствующие снижению инфляционного давления в данный момент и уязвимости долговой ситуации в среднесрочной перспективе, в том числе путем сдерживания роста расходов наряду с предоставлением защиты в приоритетных областях, включая оказание поддержки тем, кто больше всего пострадал от кризиса стоимости жизни. Это также облегчит работу центральных банков и позволит повышать процентные ставки меньше, чем это было бы в противном случае. Во времена экономической неустойчивости и потрясений уверенность в долгосрочной стабильности является ценным активом.

*****

Витор Гаспар, гражданин Португалии — директор Департамента по бюджетным вопросам МВФ. До начала работы в МВФ он занимал различные руководящие должности, связанные с вопросами политики, в БанкеПортугалии, в том числе в последний период — должность специального советника. В 2011–2013 годах был министром финансов и государственного управления Португалии. В 2007–2010 годах он возглавлял Бюро советников по вопросам европейской политики в Европейской комиссии, а в период с 1998 по 2004 годы был генеральным директором по исследованиям в Европейском центральном банке. Г-н Гаспар имеет степень доктора наук и постдокторскую ученую степень по экономике Университета Нова в Лиссабоне. Он также учился в Католическом университете Португалии.

Паулу Медаш — начальник отдела в Департаменте по бюджетным вопросам МВФ. Он также руководит подготовкой «Бюджетного вестника». Ранее он занимал различные должности в Европейском департаменте и Департаменте стран Западного полушария МВФ. Он был постоянным представителем МВФ в Бразилии с 2008 по 2011 год. Он возглавлял миссии по развитию потенциала в ряде стран. Области его исследований включают бюджетные правила, управление и коррупцию, бюджетные кризисы и управление природными ресурсами.

Роберто Перрелли — старший экономист в Отделе политики и надзора в налогово-бюджетной сфере Департамента по бюджетным вопросам МВФ, в которым он также работает над докладом МВФ «Бюджетный вестник». РанееРоберто был членом групп, ведущих работу по Бразилии, Греции, Ирландии и Южной Африке, в числе прочих стран, а также руководил процедурой определения уязвимости перед внешним кризисом с помощью машинного обучения. За период своей деятельности Роберто сформировал экспертные знания по широкому кругу вопросов экономической политики, включая реструктуризацию суверенного долга, бюджетную консолидацию и кризис платежного баланса. Роберто имеет степень магистра естественных наук в области статистики и степень доктора экономических наук, полученные в Иллинойском университете в Урбане-Шампейне, США.

— Этот блог включает результаты исследований Эндрю Вомера, Чжунхао Вэя, Юссуфа Киндребеого, Вирата Сингха и Ченлу Чжана.