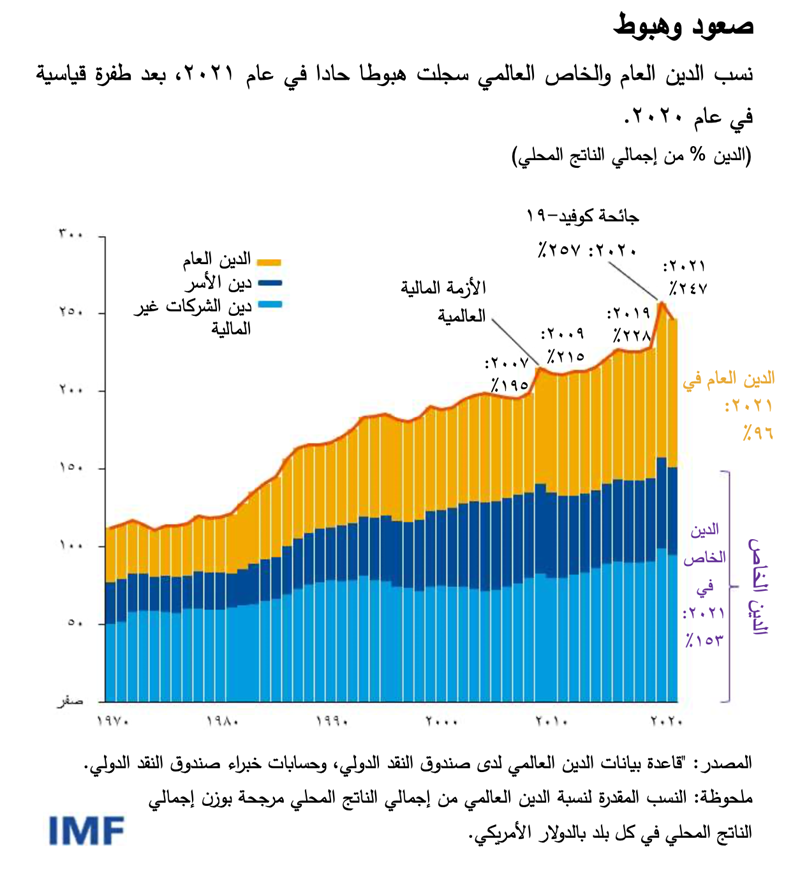

ظل الدين العالمي أعلى من مستويات ما قبل الجائحة في عام 2021 حتى بعد تسجيل أكبر هبوط خلال سبعين عاما، مما يؤكد التحديات التي تواجه صناع السياسات.

فقد انخفض الدين العام والخاص في 2021 إلى ما يعادل 247% من إجمالي الناتج المحلي العالمي، بنسبة 10 نقاط مئوية عن مستوى الذروة الذي بلغه في 2020، طبقا لآخر تحديث تضمنته "قاعدة بيانات الدين العالمي" لدى صندوق النقد الدولي. غير أن الدين العالمي واصَل الارتفاع إذا عبرنا عنه بالدولار الأمريكي، وإن كان بمعدل أبطأ كثيرا، حيث بلغ مستوى قياسيا قدره 235 تريليون دولار في العام الماضي.

وكان الدين الخاص، الذي يتضمن الالتزامات غير المالية للشركات والأسر، هو القوة الدافعة للانخفاض الكلي، إذ إنه تراجع بنسبة 6 نقاط مئوية مسجلاً 153% من إجمالي الناتج المحلي، طبقا للحصر الخاص الذي ننشره سنويا منذ عام 2016. وقد كان انخفاض الدين العام بنسبة 4 نقاط مئوية، ليصل إلى 96% من إجمالي الناتج المحلي، هو أكبر انخفاض يحققه منذ عقود، حسبما توضح قاعدة بياناتنا.

وتنشأ تقلبات نسب الدين العام الكبيرة على نحو غير معتاد نتيجة للتعافي الاقتصادي من جائحة كوفيد-19 وما أعقبه من ارتفاع سريع في التضخم. ومع ذلك، فقط ظل الدين العالمي أعلى من مستويات ما قبل الجائحة بنحو 19% من إجمالي الناتج المحلي، مما يفرض تحديات على صناع السياسات في كل أنحاء العالم.

التفاوت بين البلدان

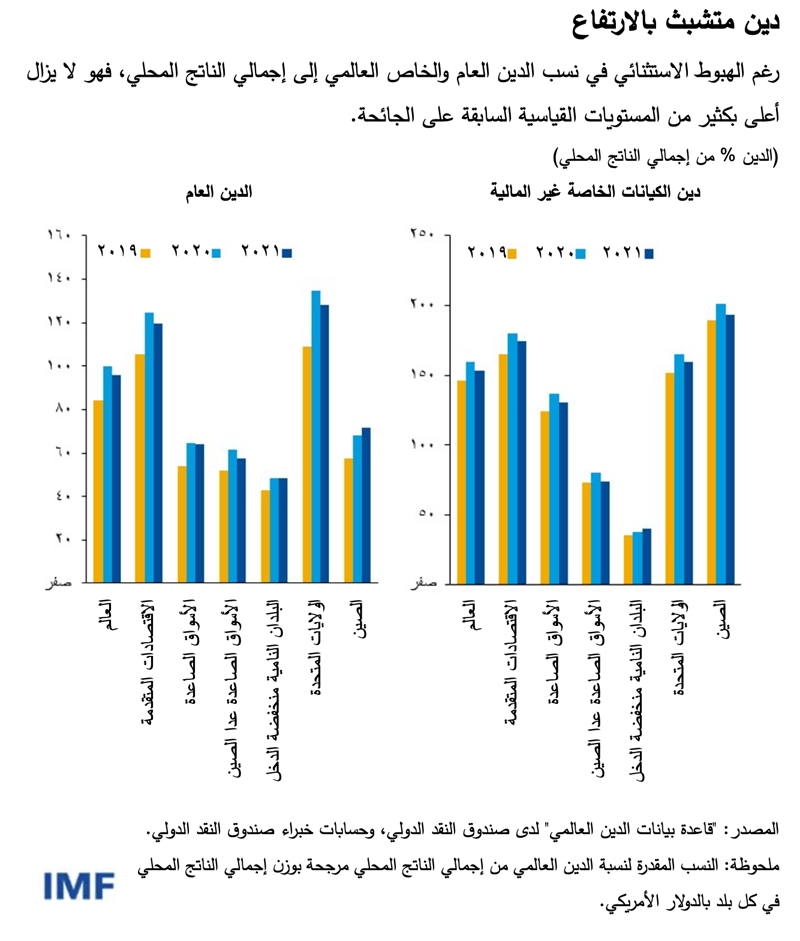

غير أن ديناميكية الدين اتسمت بالتفاوت الكبير بين مجموعات البلدان.

فكان أكبر هبوط للدين في الاقتصادات المتقدمة، حيث انخفض كل من الدين الخاص والعام بنحو 5% من إجمالي الناتج المحلي في عام 2021، مما حقق تراجعا بنسبة تكاد تصل إلى الثلث في القفزة التي شهدتها الديون عام 2020.

وفي الأسواق الصاعدة (باستثناء الصين)، كان هبوط نسب الدين في عام 2021 معادلا لقرابة 60% من الزيادة في عام 2020، مع تسجيل هبوط أكبر في الدين الخاص مقارنة بالدين العام.

وفي البلدان النامية منخفضة الدخل، استمرت زيادة نسب الدين الكلية في عام 2021، مدفوعة بارتفاع الدين الخاص.

العوامل وراء تقلبات الدين العالمي

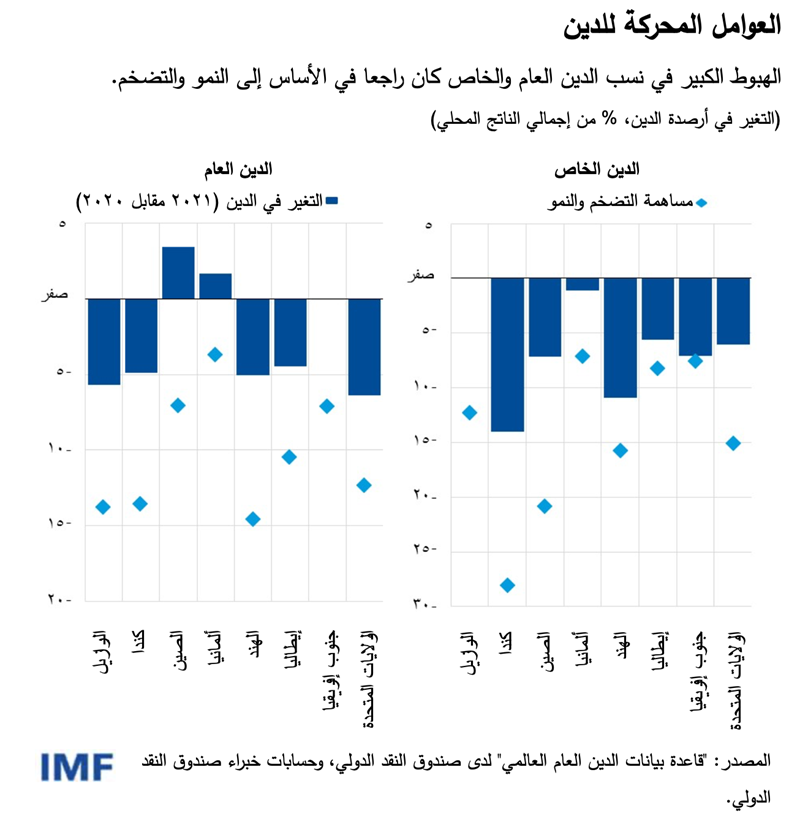

هناك ثلاثة عوامل أساسية تفسر التحركات الكبيرة غير المعتادة في كل من الدين الخاص والعام حول العالم:

- التذبذبات الكبيرة في النمو الاقتصادي: ساهم الركود الاقتصادي الذي شهدته بداية الجائحة في حدوث هبوط هائل في إجمالي الناتج المحلي، مما انعكس في الارتفاع الحاد الذي سجلته نسب الدين إلى إجمالي الناتج المحلي في عام 2020. ومع تجاوز الاقتصادات لأسوأ مراحل الجائحة، ساعد الانتعاش القوي في إجمالي الناتج المحلي على هبوط نسب الدين في عام 2021.

- ارتفاع التضخم وزيادة تقلبه: وبالمثل، سجلت معدلات التضخم هبوطا كبيرا في العام الأول من الجائحة. وتحول هذا الاتجاه العام في عام 2021 مع حدة ارتفاع الأسعار في كثير من البلدان. وأثناء عامي 2020 و2021، كان النشاط الاقتصادي والتضخم يتحركان معا: فهبط التضخم ثم ارتفع مع حركة الناتج. وكانت هذه العوامل هي الدافع وراء حدوث تقلبات كبيرة في إجمالي الناتج المحلي الاسمي، وساهمت هذه التقلبات بدورها في حدوث تغيرات في نسب الدين.

- آثار الصدمات الاقتصادية على ميزانيات الحكومات والشركات والأسر: كان للأوضاع الاقتصادية المتقلبة أثر ملموس أيضا على ديناميكية الدين من خلال الميزانيات العامة. فقد شهد عام 2020 ارتفاعا كبيرا في كل من الدين والعجز بسبب الركود الاقتصادي والدعم الكبير الذي قُدِّم للأفراد ومؤسسات الأعمال. وفي عام 2021، تراجع عجز المالية العامة ولكنه ظل أعلى من مستوياته السابقة على الجائحة (راجع عدد أكتوبر/تشرين الأول من تقرير "الراصد المالي").

وهناك بضعة أمثلة على مستوى البلدان توضح هذه الآثار. ففي البرازيل وكندا والهند والولايات المتحدة، أدى الانتعاش الاقتصادي وارتفاع التضخم إلى هبوط مستوى الدين بأكثر من 10 نقاط مئوية من إجمالي الناتج المحلي، ولكن الدين الفعلي انخفض بأقل من تلك النسبة نظرا لاحتياجات التمويل لدى الحكومة والقطاع الخاص. وفي حالات أخرى – مثل الصين وألمانيا – ارتفع الدين العام لأن العجز الكبير تجاوز الارتفاع في إجمالي الناتج المحلي الاسمي.

وبشكل أعم، ساعد الانتعاش على خفض نسب الدين العام بما يتراوح بين 2 و3,5% من إجمالي الناتج المحلي (مع وقوع الأثر الأكبر على الاقتصادات المتقدمة)، بينما أدى التضخم إلى خفضه بما يتراوح بين 1,5 و3 نقاط مئوية (وكان الأثر أكثر بروزا في الأسواق الصاعدة). وعلى العكس من ذلك، أدى عجز المالية العامة إلى زيادة الدين العام بنحو 4,5% من إجمالي الناتج المحلي مع اختلاف البلدان إلى حد كبير في هذا الخصوص.

كيف ينبغي للحكومات أن تستجيب

وسوف تتزايد صعوبة التعامل مع مستويات الدين المرتفعة إذا استمر تدهور آفاق الاقتصاد وزاد ارتفاع تكاليف الاقتراض. ولا تزال مستويات التضخم المرتفعة تساعد على تخفيض نسب الدين في عام 2022، وخاصة في البلدان التي بدأت عجوزاتها تعود إلى مستويات ما قبل الجائحة.

غير أن تخفيف وطأة ديناميكية الدين بسبب "مفاجآت التضخم" – أي مستويات الأسعار التي خالفت التوقعات – وانتعاش النمو المؤقت لا يمكن أن يستمرا بصورة دائمة (راجع عدد إبريل 2022 من تقرير "الراصد المالي"). وإذا ظل التضخم متشبثا بالارتفاع، فسوف يزداد الإنفاق (على الأجور مثلاً) وسيطالب المستثمرون بعلاوة أكبر على التضخم مقابل إقراض الحكومات والقطاع الخاص.

ويدعو تراجع آفاق النمو وتشديد السياسة النقدية إلى توخي الحرص في التعامل مع الدين وإدارة سياسة المالية العامة. وتوضح التطورات الأخيرة في أسواق السندات زيادة حساسية المستثمرين لتدهور أساسيات الاقتصاد الكلي ومحدودية هوامش الأمان على مستوى المالية العامة.

وينبغي للحكومات أن تعتمد استراتيجيات مالية تساعد على خفض الضغوط التضخمية الآن والحد من مواطن الضعف المتعلقة بالديون على المدى المتوسط، بما في ذلك عن طريق احتواء نمو النفقات – مع حماية المجالات ذات الأولوية التي تتضمن دعم الفئات الأشد تضررا من أزمة تكلفة المعيشة. ومن شأن ذلك أيضا أن يسهل عمل البنوك المركزية ويسمح بزيادات أقل في أسعار الفائدة مقارنة بما يمكن أن يكون عليه الحال دون هذه الاستراتيجيات. ففي فترات الاضطراب والهزات، تصبح الثقة في الاستقرار طويل المدى ثروة ثمينة.

- هذه التدوينة تتضمن عملا بحثيا قام به كل من يوسف كيندربيوغو، وفيرات سينغ، وزونغاو وي، وأندرو وومر، وشينلو جانغ.

*****

فيتور غاسبار من مواطني البرتغال، ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزير للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلومة لاحقة للدكتوراه من جامعة Universidade Nova de Lisboa؛ كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية.

باولو ميداس هو رئيس قسم في إدارة شؤون المالية العامة بالصندوق ويشرف على تقرير "الراصد المالي" الذي يصدره الصندوق. وقد تقلد من قبل مناصب متعددة بالصندوق في كل من الإدارة الأوروبية وإدارة نصف الكرة الغربي. وكان ممثلا مقيما للصندوق في البرازيل في الفترة 2008-2011، كما قاد بعثات لبناء القدرات في عدة بلدان. وتتضمن مجالات أبحاثه قواعد المالية العامة، والحوكمة والفساد، وأزمات المالية العامة، وإدارة الموارد الطبيعية.

روبرتو بيريللي هو اقتصادي أول في قسم سياسة المالية العامة والرقابة بإدارة شؤون المالية العامة بالصندوق، حيث يشارك أيضا في العمل المتعلق بتقرير "الراصد المالي". وكان قبل ذلك عضوا في فِرَق الصندوق المكلفة بمتابعة اقتصادات البرازيل واليونان وأيرلندا وجنوب إفريقيا وغيرها، كما قاد العمل بشأن تمرين الثغرات الأمنية في نظم تَعَلُّم الآلة في ظل الأزمات الخارجية. وأثناء فترة عمله، بنى السيد روبرتو خبرة متخصصة في مجموعة واسعة من قضايا السياسات، بما في ذلك إعادة هيكلة الدين السيادي، والضبط المالي، وأزمات ميزان المدفوعات. وهو يحمل درجة الماجستير في الإحصاء والدكتوراه في الاقتصاد من جامعة إلينوي في أوربانا-شامبين بالولايات المتحدة.