Los fondos de inversión que permiten a los inversionistas comprar o vender sus participaciones todos los días son un componente importante del sistema financiero: ofrecen oportunidades de inversión a los inversionistas y facilitan financiamiento a las empresas y los gobiernos.

Los fondos abiertos de inversión colectiva, como se los conoce, han crecido de forma significativa en las últimas dos décadas, con USD 41 billones en activos a escala internacional este año. Esta cifra representa aproximadamente una quinta parte de las tenencias del sector financiero no bancario.

Estos fondos pueden invertir en activos relativamente líquidos, como acciones y bonos públicos, o en títulos que se negocian con menos frecuencia, como los bonos corporativos. Sin embargo, estas tenencias menos líquidas presentan una importante vulnerabilidad potencial. Si bien los inversionistas pueden vender participaciones todos los días al precio fijado al final de cada sesión de negociación, los gestores de los fondos pueden necesitar varios días para vender los activos y satisfacer esos retiros de la inversión, en especial cuando los mercados financieros son volátiles.

Estos desajustes de liquidez pueden ser un gran problema para los gestores de los fondos durante períodos de salidas de capital, porque el precio que se paga a los inversionistas podría no reflejar por completo todos los costos de negociación asociados con los activos que han vendido. En su lugar, son el resto de los inversionistas quienes asumen esos costos; esto genera un incentivo para retirar participaciones antes de que lo hagan los demás, lo que puede dar lugar, si el optimismo del mercado se reduce, a presiones en forma de salidas de capital.

Las presiones resultantes de estas retiradas masivas y precipitadas de los inversionistas podrían forzar a los fondos a vender activos con rapidez, lo que deprimiría aún más las valoraciones. Esto, a su vez, amplificaría el impacto del shock inicial y podría socavar la estabilidad del sistema financiero.

Falta de liquidez y volatilidad

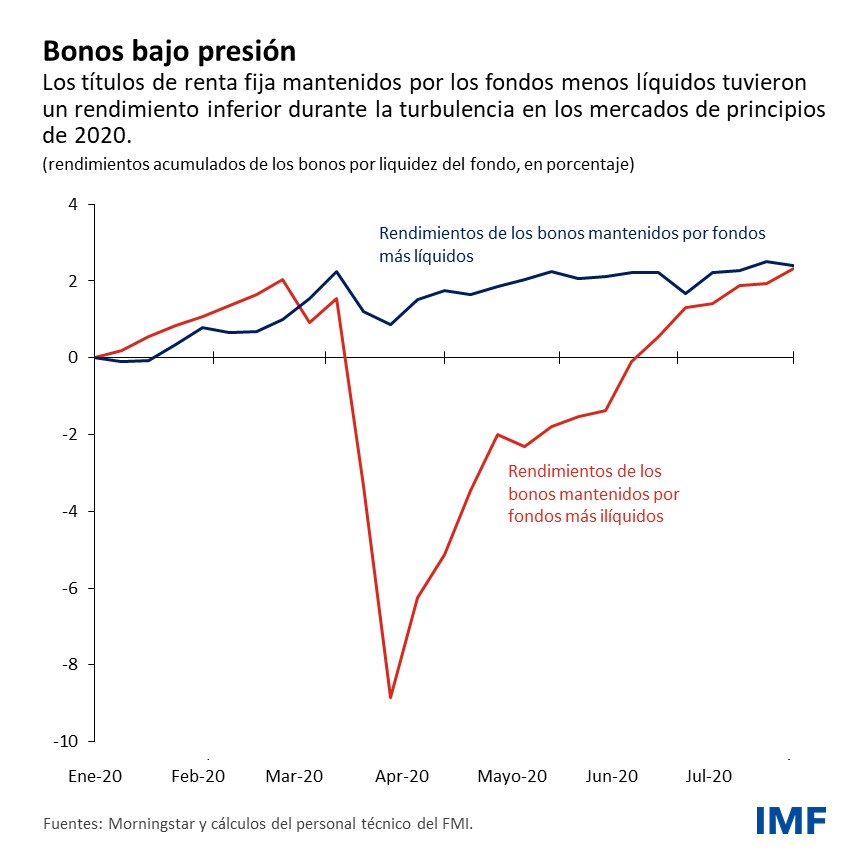

Probablemente esta es la dinámica que vimos durante la turbulencia en los mercados al comienzo de la pandemia, como relatamos en un capítulo analítico del Informe sobre la estabilidad financiera mundial (informe GFSR). Los fondos abiertos de inversión colectiva se vieron forzados a vender activos en un contexto de salidas de capital de aproximadamente 5% del valor total neto de los activos, lo que superó los retiros de inversión durante la crisis financiera mundial, una década y media antes.

Como consecuencia, el valor de activos, como los bonos corporativos mantenidos por fondos abiertos de inversión colectiva con activos menos líquidos en sus carteras, cayó de forma más brusca que el de los mantenidos en fondos líquidos. Estos trastornos plantearon un serio riesgo para la estabilidad financiera, y solo se abordaron cuando los bancos centrales intervinieron con la compra de bonos corporativos y la adopción de otras medidas.

Más allá de la turbulencia en los mercados provocada por la pandemia, nuestro análisis muestra que los rendimientos de los activos mantenidos por fondos relativamente ilíquidos son en general más volátiles que las tenencias comparables menos expuestas a estos fondos, sobre todo en períodos de tensión en los mercados. Por ejemplo, si la liquidez se agota de la forma que lo hizo en marzo de 2020, la volatilidad de los bonos mantenidos por estos fondos podría incrementarse un 20%.

Esto genera inquietudes en las economías de mercados emergentes. Una merma en la liquidez de los fondos domiciliados en las economías avanzadas puede traer importantes repercusiones transfronterizas, y también incrementar la volatilidad de los rendimientos de los bonos corporativos de los mercados emergentes.

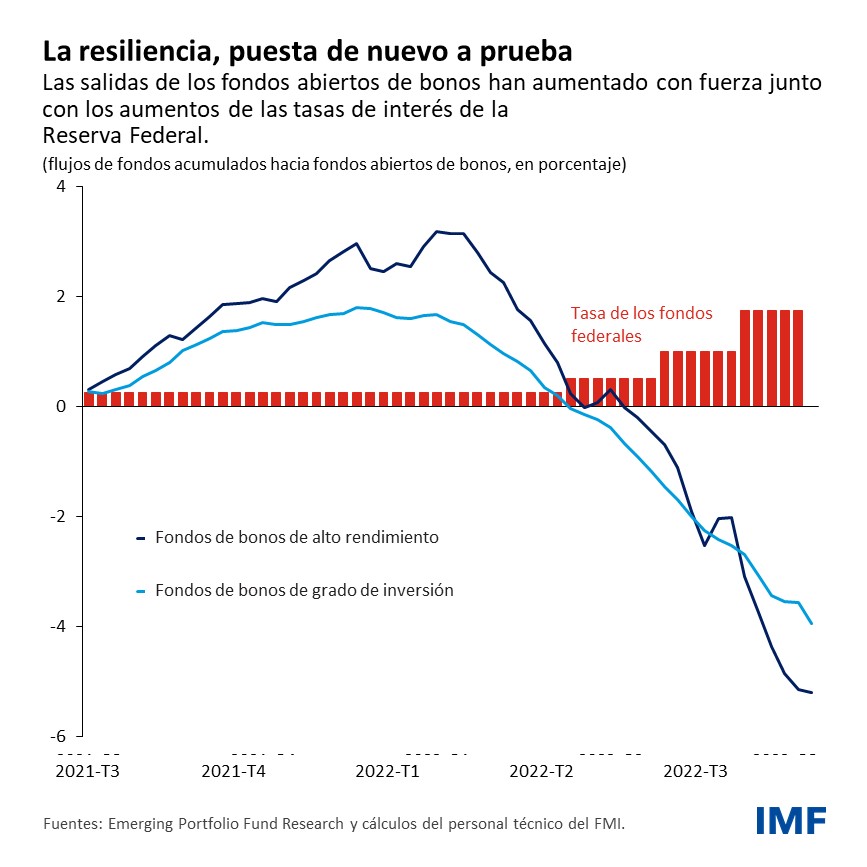

La resiliencia del sector de fondos abiertos de inversión colectiva podría ponerse de nuevo a prueba, en esta ocasión en un contexto de aumento de las tasas de interés y gran incertidumbre económica. Las salidas de los fondos abiertos de bonos han aumentado en meses recientes, y un shock adverso y repentino, como el endurecimiento desordenado de las condiciones financieras, podría desencadenar nuevos flujos de salida y amplificar la tensión en los mercados de activos.

Como dijo la Directora Gerente del FMI, Kristalina Georgieva, en un discurso el pasado año, tras la crisis financiera mundial, las autoridades económicas colaboraron para mejorar la seguridad de los bancos; ahora, debemos hacer lo mismo con los fondos de inversión.

¿Cómo deben contenerse estos riesgos?

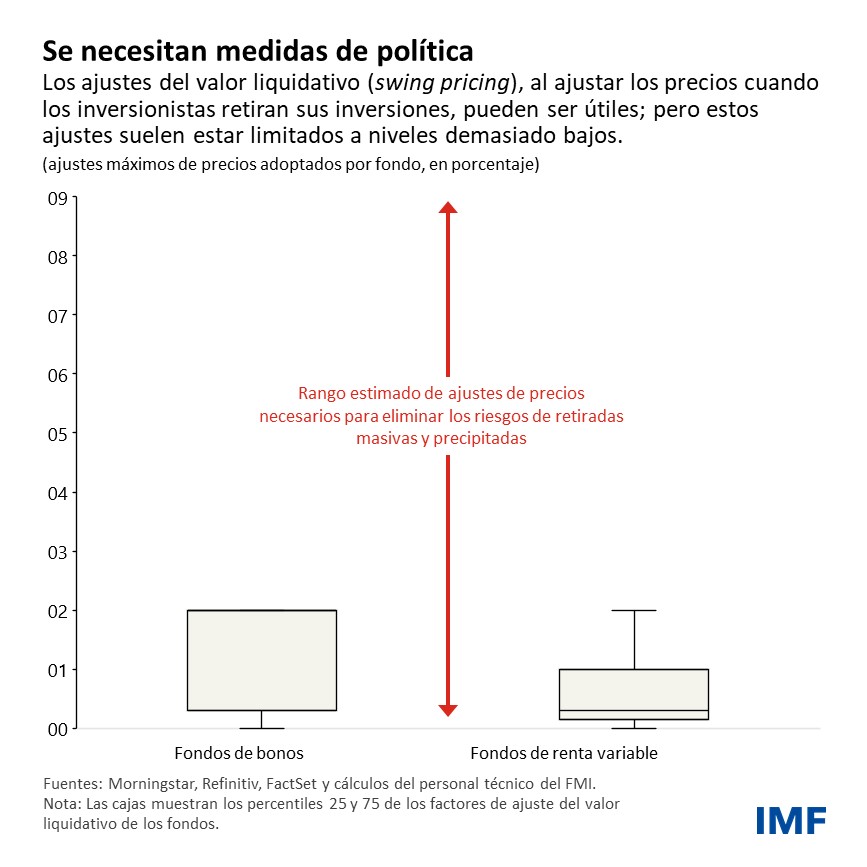

Como lo indicamos en el capítulo, la volatilidad de los activos provocada por los fondos abiertos de inversión colectiva puede reducirse si los fondos trasladan los costos de transacción a los inversionistas que retiran sus inversiones. Por ejemplo, una práctica conocida como ajustes del valor liquidativo (swing pricing) permite a los fondos ajustar a la baja su precio al cierre de la jornada cuando sufren salidas de capital. Esto disminuye el incentivo para que los inversionistas retiren sus inversiones y hace que se reduzcan las presiones en forma de salidas de capital que enfrentan los fondos en épocas de tensión, así como la probabilidad de ventas forzadas de activos.

Pero, si bien los ajustes del valor liquidativo —y otras herramientas similares, como los ajustes por dilución, que trasladan los costos de transacción a los inversionistas que retiran sus inversiones mediante el cobro de una tasa— pueden contribuir a mitigar los riesgos para la estabilidad financiera, para hacerlo deben estar calibrados de forma adecuada, y actualmente no es el caso.

Los ajustes que pueden hacer los fondos a los precios al cierre de la jornada —conocidos como factores de ajuste del valor liquidativo, o swing factors— suelen tener un tope en niveles que no son suficientes, sobre todo en épocas de tensión en los mercados. Por tanto, las autoridades económicas deben ofrecer directrices sobre la calibración de estas herramientas y monitorear su implementación.

Para los fondos que mantienen activos muy ilíquidos, como los bienes inmuebles, calibrar los ajustes del valor liquidativo u otras herramientas similares podría ser difícil, incluso en épocas normales. En esos casos, deben considerarse políticas alternativas, como limitar la frecuencia con que los inversionistas realizan retiros de inversiones. Estas políticas serían también adecuadas para los fondos situados en jurisdicciones en las que, por razones operativas, no pueden implementarse ajustes del valor liquidativo.

Las autoridades económicas también deben considerar un monitoreo más estricto de las prácticas de gestión de liquidez por parte de los supervisores, así como exigirles divulgaciones adicionales a los fondos abiertos de inversión colectiva para evaluar mejor las vulnerabilidades. Además, fomentar el aumento de las negociaciones en cámaras centrales de compensación y mejorar la transparencia de las transacciones de bonos podría contribuir a estimular la liquidez. Estas acciones reducirían los riesgos de desajustes de liquidez en los fondos abiertos de inversión colectiva y mejorarían la solidez de los mercados en épocas de tensión.

*****

Fabio M. Natalucci es Subdirector del Departamento de Mercados Monetarios y de Capital. Está a cargo del Informe sobre la estabilidad financiera mundial (informe GFSR), que presenta la evaluación del FMI sobre los riesgos para la estabilidad financiera mundial. Antes de incorporarse al FMI, fue Director Principal Adjunto en la División de Asuntos Monetarios de la Junta de la Reserva Federal. Entre octubre de 2016 y junio de 2017 ocupó el cargo de Subsecretario Adjunto de Estabilidad y Regulación Financiera Internacional en el Departamento del Tesoro de Estados Unidos. Tiene un doctorado en Economía de la Universidad de Nueva York.

Mahvash S. Qureshi es Jefa de División del Departamento de Mercados Monetarios y de Capital del FMI, donde dirige la División de Análisis de la Estabilidad Financiera Mundial y supervisa la elaboración de los capítulos analíticos del Informe sobre la estabilidad financiera mundial. Previamente, fue Subjefa de División en el Departamento de Estudios y en la División de Estudios Regionales del Departamento de África. Sus investigaciones se centran en las cuestiones relacionadas con la estabilidad del sistema monetario y financiero internacional, como los regímenes cambiarios, la dinámica del saldo externo, los flujos y los controles de capital y el comercio internacional y el desarrollo. Es autora de numerosos estudios sobre temas de política macroeconómica internacional aparecidos en publicaciones especializadas, así como autora y editora de varios libros, entre ellos Taming the Tide of Capital Flows (MIT Press, 2017). Obtuvo su doctorado y maestría en Economía en la Universidad de Cambridge, Trinity College.

Felix Suntheim es Experto Principal de Sector Financiero en la División de Análisis de la Estabilidad Financiera Mundial del Departamento de Mercados Monetarios y de Capital del Fondo Monetario Internacional (FMI). Con anterioridad, trabajó en el Departamento de Economía de la Financial Conduct Authority del Reino Unido. Sus investigaciones se centran en las finanzas empresariales empíricas y la intermediación financiera. Tiene un doctorado de la Universidad de Bocconi (Italia) en Finanzas, y un Diploma en Economía de la Universidad de Bonn.