Паевые фонды с правом приобретения и погашения паев на ежедневной основе — важное звено финансовой системы, которое открывает инвестиционные возможности для инвесторов и обеспечивает финансовые ресурсы для компаний и государственных органов.

Такие фонды (известные как открытые инвестиционные фонды) в последние два десятилетия демонстрировали существенный рост, а в текущем году объем их активов в мировом масштабе достиг 41 трлн долларов. Это соответствует примерно одной пятой всего объема авуаров небанковского финансового сектора.

Такие фонды могут инвестировать в относительно ликвидные активы, например вакции и государственные облигации, или в менее активно торгуемые ценные бумаги типа корпоративных облигаций. Между тем у фондов с менее ликвидными активами имеется существенный фактор уязвимости. Инвесторы могут продавать свои паи ежедневно по цене, устанавливаемой в конце торговой сессии, но при этом управляющим фондов может потребоваться несколько дней, чтобы продать активы и удовлетворить требования о погашении, особенно в условиях высокой волатильности финансовых рынков.

Подобный разрыв ликвидности может представлять серьезную проблему для управляющих фондов в периоды оттока средств, поскольку цена, выплачиваемая инвесторам, может не вполной мере отражать все торговые издержки, сопряженные с проданными активами. Фактически эти издержки будут нести остальные инвесторы, что будет создавать стимулы погашать свои паи прежде, чем это сделают другие, а в случае ухудшения ситуации на рынке это будет усиливать тенденцию к оттоку капитала.

Под влиянием подобного массового изъятия паев инвесторами фонды могут быть вынуждены быстро продавать активы, что еще больше будет сказываться на снижении стоимостных оценок. А это, в свою очередь, будет усиливать последствия изначальных потрясений и потенциально подрывать стабильность финансовой системы.

Неликвидность и волатильность

Подобная динамика, наблюдавшаяся в период рыночных потрясений в начале пандемии, описана в аналитическом разделе «Доклада по вопросам глобальной финансовой стабильности». Открытые фонды были вынуждены продавать активы в условиях оттока, равного примерно 5 процентам совокупной чистой стоимости их активов, что превосходило глобальный масштаб погашения инвестиций в период финансового кризиса полтора десятилетия назад.

Вследствие этого такие активы, как корпоративные облигации в портфелях открытых фондов с менее ликвидными активами, потеряли в стоимости больше, чем бумаги в портфелях ликвидных фондов. Подобные диспропорции создавали серьезную угрозу финансовой стабильности, и решить эту проблему удалось только после вмешательства центральных банков, которые скупали корпоративные облигации и принимали другие меры.

Если не ограничиваться периодом вызванных пандемией потрясений на рынках, то, согласно нашему анализу, показатели доходности активов в портфелях относительно неликвидных фондов обычно более изменчивы, чем в случае сопоставимых авуаров, с которыми такие фонды работают реже, что особенно верно в периоды высокой напряженности на рынке. Например, в случае сокращения ликвидности, подобного ситуации, сложившейся в марте 2020 года, волатильность облигаций, находящихся в портфелях этих фондов, может возрасти на 20 процентов.

Это проблема также актуальна для стран с формирующимся рынком. Снижение ликвидности фондов, зарегистрированных в странах с развитой экономикой, может иметь значительные трансграничные побочные эффекты и усиливать волатильность показателей доходности корпоративных облигаций стран сразвивающимся рынком.

Сейчас устойчивость сектора открытых фондов может снова подвергнуться проверке, на этот раз на фоне растущих процентных ставок и высокой неопределенности в экономике. Отток средств из открытых облигационных фондов в последние месяцы усилился, и внезапное негативное потрясение, например неупорядоченное ужесточение финансовых условий, может спровоцировать дальнейший отток и усугубить напряженность на рынках активов.

Как отметила в прошлом году в своем выступлении директор-распорядитель МВФ Кристалина Георгиева, «директивные органы вместе работали над тем, чтобы повысить надежность банков после глобального финансового кризиса — теперь то же самое следует сделать в отношении инвестиционных фондов».

Как можно ограничить эти риски?

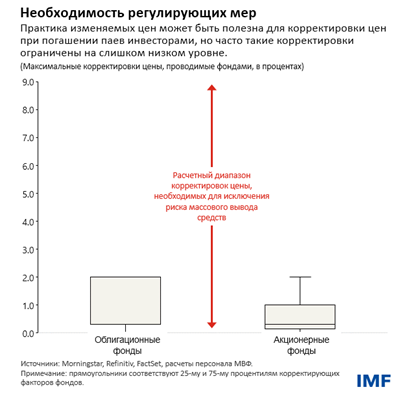

Как отмечается в этом разделе, волатильность активов, создаваемая открытыми фондами, может быть снижена, если фонды будут переносить транзакционные издержки на инвесторов, погашающих свои паи. Например, практика изменяемых цен позволяет фондам корректировать цену на конец торгового дня вменьшую сторону, когда возникает ситуация оттока средств. Это снижает стимулы погашать паи прежде, чем это сделают другие инвесторы. Тем самым отчасти снимается нагрузка на фонды в периоды напряженности и снижается вероятность вынужденной продажи активов.

Но хотя практика изменяемых цен и подобные инструменты, например сборы дляпредотвращения разводнения, которые перекладывают транзакционные издержки на инвесторов, погашающих свои паи, посредством взимания с них платы, способны ограничить риски финансовой стабильности, их необходимо правильно откалибровать, что не соответствует текущей ситуации.

Поправки, которые фонды могут применять к цене на конец торгового дня, так называемые корректирующие факторы, часто ограничены на недостаточном уровне, особенно в периоды рыночной напряженности. Соответственно, директивные органы должны давать рекомендации о калибровке таких инструментов и отслеживать их применение.

В случае фондов, работающих с наименее ликвидными активами, такими как недвижимость, калибровка изменяемых цен и прочих подобных инструментов может быть затруднительной даже в обычной ситуации. В таких случаях следует рассматривать альтернативные методы, например установление ограничений начастоту погашения паев инвесторами. Подобные методы могут также соответствовать нуждам фондов, зарегистрированных в таких юрисдикциях, где практика изменяемых цен не может применяться в силу операционных причин.

Директивные органы также должны рассмотреть ужесточение контроля со стороны надзорных органов над практикой управления ликвидностью и принятие дополнительных требований в отношении раскрытия информации открытыми фондами для более эффективной оценки факторов уязвимости. Также укреплению ликвидности может способствовать создание условий для более активного ведения торгов через центральные расчетные центры и повышение прозрачности сделок с облигациями. Эти меры позволят снизить риски, связанные с разрывами ликвидности в открытых фондах, и укрепить рынки впериоды напряженности.

*****

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за подготовку «Доклада по вопросам глобальной финансовой стабильности», в котором приведены результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника министра по международной финансовой стабильности и регулированию в Министерстве финансов США. Г-нНаталуччи имеет докторскую степень по экономике из Нью-Йоркского университета.

Махваш С. Куреши — начальник отдела в Департаменте денежно-кредитных систем и рынков капитала МВФ, где она возглавляет Отдел анализа глобальной финансовой стабильности и курирует выпуск аналитических разделов «Доклада по вопросам глобальной финансовой стабильности». Ранее она работала заместителем начальника отдела в Исследовательском департаменте и в Отделе региональных исследований Департамента стран Африки. Ее исследования посвящены вопросам стабильности международной валютной и финансовой системы, включая режимы обменного курса, динамику внешнего равновесия, потоки капитала и меры контроля за операциями с капиталом, а также международную торговлю и развитие. Она имеет многочисленные публикации по вопросам международной макроэкономической политики в научных журналах и является автором и редактором ряда книг, включая «Taming the Tide of Capital Flows» (MIT Press, 2017). Она получила докторскую степень и степень магистра по экономике в Тринити-колледже Кембриджского университета.

Феликс Сантхайм — старший эксперт по финансовому сектору в Отделе анализа глобальной финансовой стабильности Департамента денежно-кредитных систем и рынков капитала МВФ. Ранее он работал в экономическом департаменте Службы контроля за проведением финансовых операций Великобритании. Его исследования посвящены эмпирическим аспектам финансирования предприятий и финансовому посредничеству. Феликс имеет докторскую степень в области финансов из Университета Боккони, Италия, и диплом по экономике Боннского университета.