投資家から証券の売買を常時受け付けている投資信託は金融システムの重要な要素であり、投資家に投資機会を提供すると同時に、企業と政府に資金を供給している。

オープンエンド型投資ファンドとして知られるこうした投資信託は過去20年間で著しい成長を遂げ、今年には資産規模が世界で41兆ドルに達した。これはノンバンク金融部門における保有残高の5分の1に相当する。

こうしたファンドは、株式や国債のように比較的流動性の高い資産に投資している場合もあれば、社債のように取引頻度の低い証券に投資している場合もある。だが保有資産の流動性が低いファンドは潜在的に大きな脆弱性を抱えている。投資家は基準価額でいつでも証券を償還できるが、ファンド・マネージャーが資産を売却して償還の請求に応えられるまで数日を要する場合があり、これは市場の変動が激しい時期に顕著である。

こうした流動性ミスマッチはファンドマネージャーにとって、資金が流出する時期に重大な問題になりうる。なぜならば、資産売却に関連して生じる取引費用のすべてが、投資家に支払う価格に反映されるとは限らないからだ。すると、残りの投資家がその費用を負担するため、競って償還しようとするインセンティブが生じ、市場センチメントが悪化した局面で流出圧力を招きうる。

償還殺到の圧力にさらされたファンドは、資産を素早く売却することを余儀なくされ、バリュエーションが一層低下するだろう。すると今度は初期のショックの影響を増幅させてしまい、金融システムの安定性を損なう可能性がある。

流動性不足とボラティリティ

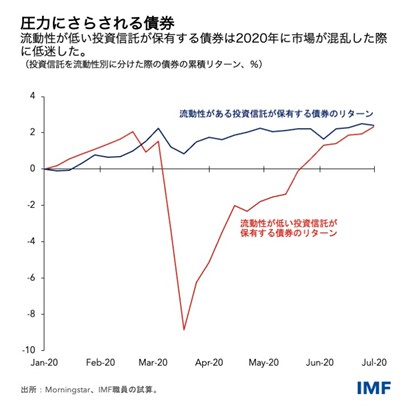

「国際金融安定性報告書(GFSR)」の分析を扱う章で詳述している通り、パンデミック初期の市場の混乱にはおそらく、以上のような原動力が働いていた。オープンエンド型ファンドは純資産価額の約5%が流出する中で資産売却を強いられたが、これは15年前の世界金融危機の償還を上回る規模である。

その結果、ポートフォリオの流動性が低いオープンエンド型ファンドに保有されていた社債などの資産は、流動性の高いファンドの資産よりも急激に価額が下落した。こうした混乱は金融安定性に深刻なリスクとなったにもかかわらず、中央銀行が社債買い入れなどの措置で介入するまで対処されなかった。

パンデミックで生じた市場混乱以降の期間を見ると、IMFの分析によれば、流動性が低いファンドの保有資産の収益率は、低流動性資産へのエクスポージャーが相対的に少ない類似ファンドと比較するとボラティリティが総じて高く、この差は市場がストレス下にある時に特に著しい。例えば、もしオープンエンド型ファンドで2020年3月と同じように流動性が枯渇した場合、保有する債券のボラティリティが20%上昇する恐れがある。

これは新興市場国にとっても懸念材料である。先進国に拠点を置くファンドの流動性が低下すると、国境を超えて大きな波及効果が生じ、新興市場国における社債のリターンのボラティリティが高まるだろう。

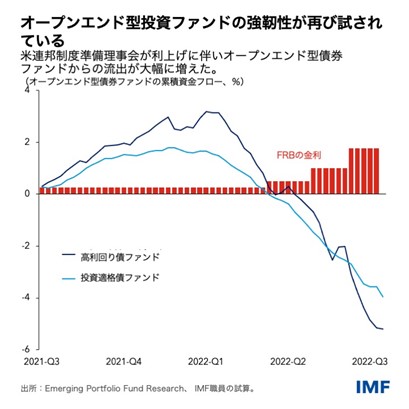

現在、オープンエンド型ファンド部門はその強靭性を再度試されようとしているが、今回は金利上昇と経済の大きな不確実性が絡んでいる。オープンエンド型債券ファンドからの流出はここ数か月で増加しており、金融環境の無秩序なタイト化などの急激なマイナスショックに見舞われれば、それが新たな流出の引き金となって資産市場のストレスを増幅させるだろう。

国際通貨基金(IMF)のクリスタリナ・ゲオルギエバ専務理事が昨年の演説で述べた通り、「政策当局者は世界金融危機の後に一丸となって銀行の安全性を高めようと努めたが、今度は投資ファンドにも同じ取り組みが必要である。」

リスクを軽減するにはどうすべきか。

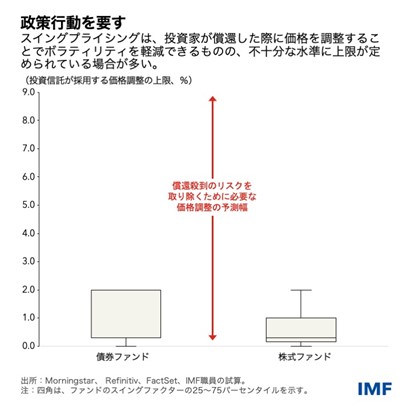

同章で論じたように、償還する投資家に取引費用を負担させれば、オープンエンド型ファンドから誘発される資産のボラティリティは軽減することができる。例えば、「スイング・プライシング」として知られる手法は、流出に直面した際に終値を下方修正できる。これは投資家が他の投資家より早く償還しようとするインセンティブを減少させるだろう。そうすると、ストレス下のファンドが直面する流出圧力は軽減され、資産売却を強いられる可能性も抑えられるはずだ。

しかしながら、スイング・プライシングや、償還を行う投資家に手数料で取引費用を負担させる希薄化賦課手数料などの類似ツールは、金融安定性リスクの軽減に資するものの、適切に調整する必要があり、現状ではそれができていない。

ファンドが終値に加えられる調整(スイング・ファクターとして知られる)は、しばし不十分な水準で上限が定められ、市場ストレス時にはとりわけ顕著だ。したがって、政策当局者はこうしたツールの調整方法について指針を提供し、実施状況をモニタリングするべきである。

不動産のように流動性が極めて限られた資産を保有するファンドの場合、平時でさえもスイング・プライシングや類似ツールを調整することが困難かもしれない。そうしたケースでは、投資家が償還できる頻度を制限するなど、代替となる方策を検討すべきだ。また、こうした措置は、スイング・プライシングが運営上の理由で実施できない法域のファンドにも適しているかもしれない。

加えて、政策当局者は監督者による流動性管理慣行の監視を強化したり、オープンエンド型ファンドに追加の開示を課して資産の脆弱性を改善させたりすることを検討すべきだ。さらに、中央清算機関を通じた取引を推進し、債券取引の透明性を高めれば、流動性を高めることができる。こうした取り組みはオープンエンド型ファンドの流動性ミスマッチから生じるリスクを軽減し、ストレスに対して頑健な市場を実現させるだろう。