允许投资者同日购买或出售份额的共同基金是金融体系的重要组成部分,它们为投资者提供投资机会,并为企业和政府提供融资。

众所周知,开放型投资基金在过去二十年中大幅增长,今年全球此类基金的资产达到41万亿美元。这约占非银行金融部门总资产的五分之一。

这些基金可以投资于流动性相对较高的资产,如股票和政府债券,也可以投资于交易频率较低的证券,如公司债券。然而,那些持有低流动性资产的开放型基金具有重大的潜在脆弱性。投资者可以每天以每个交易时段结束时设定的价格出售份额,但基金经理可能需要几天时间才能出售资产以满足这些赎回,在金融市场波动的情况下尤为如此。

在资金流出时期,这种流动性错配对于基金经理来说可能是一个严重的问题,因为支付给投资者的价格可能无法完全反映与他们所售资产相关的所有交易成本。相反,由于余下的投资者将承担这些成本,这会鼓励人们先于其他人赎回份额。这种情况下,如果市场情绪减弱,就可能带来资金流出的压力。

来自投资者挤兑的压力可能迫使这些基金迅速出售资产,这将进一步压低估值。这反过来又会放大冲击的初始影响,并可能破坏金融体系的稳定。

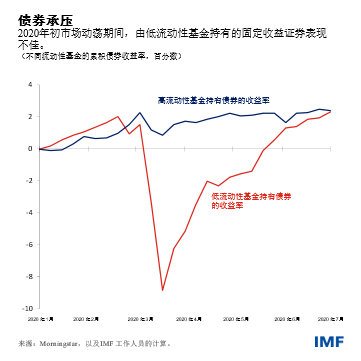

低流动性与价格波动

这很可能是新冠疫情刚开始时市场动荡时期所出现的情况,正如我们在《全球金融稳定报告》的分析章节中所写的那样[链接]。在资金流出规模约达到其总资产净值5%的情况下,开放型基金被迫出售资产——这一流出规模超过了15年前全球金融危机期间的赎回规模。

因此,对于投资组合流动性较低的开放型基金所持有的公司债券而言,其价格跌幅要大于投资组合流动性较高的基金所持有的公司债券。这种混乱对金融稳定构成了严重威胁,只有当中央银行通过购买公司债券和采取其他行动进行干预后,才解决了这一问题。

除了新冠疫情引发的市场动荡之外,我们的分析显示,流动性相对较差基金所持有的资产的收益率,通常比对这些基金暴露较小的同类资产的收益率波动更大,这在市场承压时尤为明显。例如,如果流动性像2020年3月那样枯竭,这些基金持有的债券的波动性可能会增加20%。

新兴市场经济体也存在这样的问题。发达经济体中基金的流动性下降可能产生显著的跨境溢出效应,并使新兴市场的公司债券收益波动率上升。

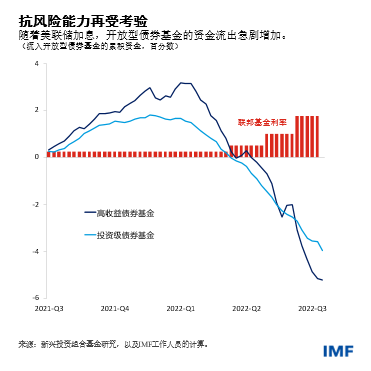

现在,开放型基金行业的抗风险能力可能再次受到考验——但这一次考验发生在利率持续上升、经济面临巨大不确定性的情况下。近几个月来,开放型债券基金的资金流出有所增加。一旦不利冲击(如金融环境的无序收紧)突然出现,可能引发资金进一步外流,放大资产市场的压力。

正如IMF总裁克里斯塔利娜 • 格奥尔基耶娃去年在一次演讲中所说,“全球金融危机之后,政策制定者已通过共同努力使银行变得更加安全——现在,我们必须采取同样的行动,增加投资基金的安全性。”

应该如何遏制这些风险?

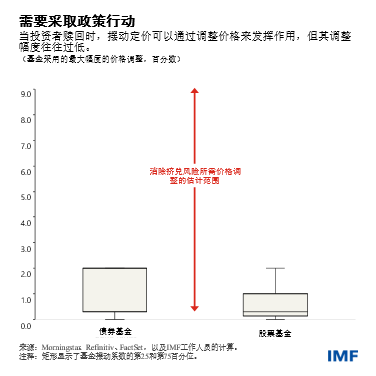

正如我们在本章中所写的那样,如果开放型基金将交易成本转嫁给正在赎回的投资者,那么这些基金引发的资产波动将降低。例如,一种称为“摆动定价”的做法允许基金在出现资金外流时下调其日终价格。这降低了投资者先于其他人进行赎回的动力。这样做可以缓解基金在压力时期面临的资金流出压力,降低其被迫出售资产的可能性。

但是,虽然摆动定价(以及类似的工具,如反稀释费——即通过收取费用将交易成本转嫁给进行赎回的投资者)可以帮助减轻金融稳定的风险,但它们必须经过适当校准才能做到这一点,而现在的情况并非如此。

基金对日终价格的调整(称为摆动系数)往往受到限制、幅度不足,这在市场承压时期尤其明显。因此,政策制定者需要就如何调整这些工具提供指导并监测其实施情况。

对于持有流动性非常差的资产(如房地产)的基金,即使在正常时期,要对其摆动定价或类似工具进行校准也可能十分困难。在这些情况下,政策制定者应考虑其他政策,例如限制投资者赎回的频率。此类政策也可能适用于某些辖区内因操作层面原因无法实施摆动定价的基金。

政策制定者还应考虑由监管机构对流动性管理措施进行更严格的监测,并要求开放型基金披露更多信息,以便更好地评估脆弱性。此外,鼓励通过中央清算所开展交易并使债券交易更加透明,也有助于提高流动性。这些措施将降低开放型基金的流动性错配风险,并使市场在压力时期更加稳健。

*****

Fabio M. Natalucci 是IMF货币与资本市场部副主任。他负责《全球金融稳定报告》的撰写工作,该报告提供IMF关于全球金融稳定风险的评估。在加入IMF之前,Fabio曾担任美国联邦储备委员会货币事务部的高级助理主任。2016年10月至2017年6月,Natalucci先生担任美国财政部负责国际金融稳定和监管的副助理部长。他拥有纽约大学经济学博士学位。

Mahvash S.Qureshi 现任IMF货币与资本市场部处长,负责全球金融稳定分析处的工作,并主管《全球金融稳定报告》分析章节的撰写。此前,她曾历任研究部和非洲部区域研究处副处长。她的研究关注国际货币和金融体系稳定的相关问题,包括汇率制度、外部平衡动态、资本流动和资本管制,以及国际贸易和发展。她曾在学术期刊上广泛发表关于国际宏观经济政策问题的文章,并著有(或编辑)多本图书,包括《驯服资本流动浪潮》(麻省理工学院出版社,2017年)。她拥有剑桥大学三一学院经济学博士学位和哲学硕士学位。

Felix Suntheim 现任IMF货币与资本市场部全球金融稳定分析处的资深金融部门专家。此前,他曾在英国金融行为监管局经济部任职。他的研究工作聚焦于实证企业金融和金融中介活动。Felix拥有意大利博科尼大学金融学博士学位和波恩大学经济学文凭。