La dette a atteint un seuil critique dans certaines parties du Moyen-Orient et de l’Afrique du Nord

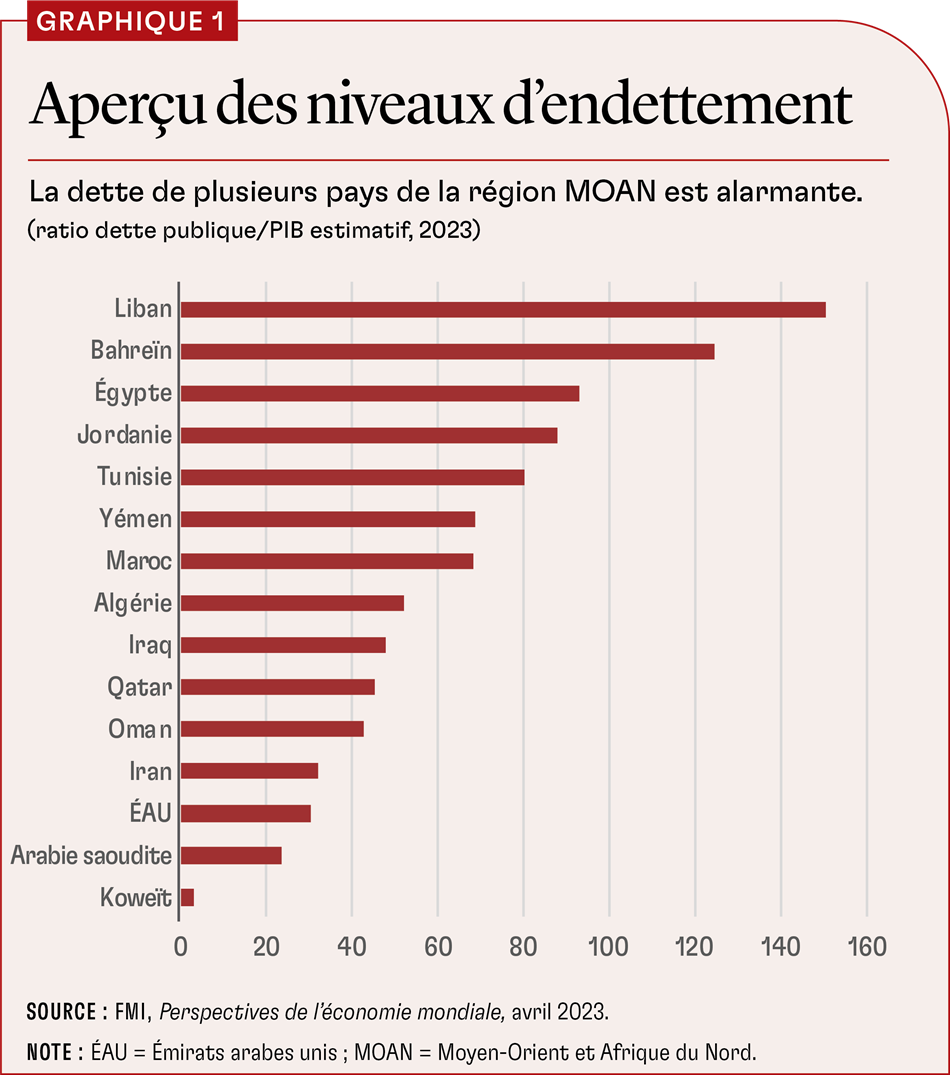

Les nuages s’amoncellent dans le ciel financier de certaines parties du Moyen-Orient et de l’Afrique du Nord (MOAN). La dette de plusieurs pays de la région a augmenté, atteignant des niveaux très élevés (graphique 1). L’Égypte, la Jordanie et la Tunisie sont dans une situation précaire, leur stabilité économique étant menacée dans la perspective d’une crise de la dette. Le Liban, déjà secoué par l’une des pires crises économiques de l’histoire, peut servir d’avertissement. Sa descente en vrille vers le défaut de paiement a jeté une lumière crue sur les graves problèmes liés à la dette de ces pays et sur leurs vastes répercussions.

La croissance de la dette, conjuguée à des perspectives peu encourageantes pour l’économie mondiale, est annonciatrice d’une tempête parfaite (graphique 2). Cette crise a été alimentée par la raréfaction des financements à faible taux d’intérêt et par la réticence des riches producteurs de pétrole de la région à réitérer leur appui financier inconditionnel. Les conditions sociales difficiles que connaissent ces pays, qui laissent peu de place à un assainissement budgétaire majeur, ajoutent à la complexité déjà grande de l’équation. Par conséquent, un endettement qui reste viable constitue un défi colossal et un objectif de plus en plus difficile à atteindre pour ces pays.

Ce sont non seulement les perspectives de croissance économique, mais aussi la stabilité sociopolitique de ces pays qui sont en péril. L’enjeu est de taille. Face à la sombre réalité dans laquelle ces pays sont plongés se profile une étroite planche de salut, qui les obligera toutefois à prendre des mesures audacieuses et proactives pour s’attaquer de front à la crise de la dette.

Genèse de la crise

Les causes profondes de l’explosion de la dette de certains pays de la région MOAN résident dans un concours de circonstances malvenues et de mauvaises décisions de la part des gouvernants. Chacun de ces pays (Égypte, Jordanie, Liban et Tunisie) est confronté à un ensemble unique de problèmes ayant pour toile de fond une conjoncture politique et économique différente ; en outre, on constate des différences dans la composition de l’encours de leur dette. En revanche, ces situations difficiles ont un fil conducteur.

Ces pays sont paralysés par des problèmes structurels chroniques liés à la gouvernance et au cadre réglementaire, au dirigisme économique, à l’hypertrophie du secteur public qui étouffe la croissance du secteur privé, à la faible mobilisation des recettes intérieures et au mauvais ciblage des subventions. Ces problèmes perdurent, principalement en raison de l’insuffisance des réformes. La dépendance des pays à l’égard des taux de change fixes et du financement par emprunt constitue un autre facteur de crise. La situation a été exacerbée par les fluctuations économiques mondiales et les chocs récents, tels que la pandémie et les conséquences de l’invasion de l’Ukraine par la Russie, ainsi que par le renchérissement des produits alimentaires, qui contribue à l’augmentation fulgurante de l’endettement. Les problèmes sociaux et la méfiance à l’égard du gouvernement, qui font obstacle à la répartition équitable des charges liées à l’ajustement économique, ont aggravé le problème. En conséquence, on s’est servi de la dette publique comme d’une mesure palliative temporaire pour remettre à plus tard l’examen des problèmes économiques, sans apporter de solution durable.

Voyons maintenant de quoi il en retourne dans chacun des pays :

L’Égypte est aux prises avec la stagnation économique depuis des années, entre autres en raison de la mainmise totale de l’armée sur l’économie. L’incidence de la pandémie sur le tourisme, et la forte hausse des coûts d’importation des produits alimentaires provoquée par la guerre en Ukraine ont exacerbé les difficultés du pays. Les déficits budgétaires persistants et le maintien d’un taux de change fixe ont engendré d’importants besoins de financement, comblés en partie par des entrées de capitaux à court terme. Comme l’indique l’édition d’avril 2023 du Moniteur des finances publiques du FMI, les besoins de financement bruts de l’Égypte en 2023 ont atteint un niveau astronomique, représentant 35 % de son PIB, ce qui la rend très vulnérable face à d’éventuelles hausses des taux d’intérêt et au risque lié au refinancement.

La Jordanie est elle aussi confrontée à une faible croissance, qui s’explique en partie par la surévaluation du taux de change fixe, ainsi que par des perturbations géopolitiques et économiques. L’arrivée massive de réfugiés et les perturbations des échanges faisant suite à la guerre civile syrienne ont ajouté aux maux qui affligent son économie. Dans le même temps, la Jordanie s’est efforcée de s’assurer la maîtrise des finances publiques, grevées par les lourdes subventions, les transferts aux entreprises publiques et les dépenses de sécurité, essentiellement motivées par des facteurs géopolitiques, et cela, malgré sa forte dépendance envers l’aide publique au développement. Heureusement, la Jordanie dispose d’un cadre d’élaboration des politiques plus efficace que celui des trois autres pays et obtient de bons résultats dans le cadre du programme établi par le FMI. Son endettement élevé la rend cependant très vulnérable en cas d’évolutions défavorables.

Au Liban, la crise de la dette a été provoquée par un système non viable, reposant sur des taux de change fixes et des finances publiques en piètre état, qui ne pouvait attirer des capitaux étrangers sans des taux d’intérêt élevés. Associé à une impasse politique persistante et à l’influence indue exercée par le secteur bancaire sur le pouvoir politique, ce système lacunaire, qui avait tout d’une chaîne de Ponzi classique, a précipité une crise économique et sociale multiforme, conduisant à un défaut sur la dette souveraine intérieure et extérieure.

La Tunisie est le seul pays secoué par le Printemps arabe qui a apparemment pris des mesures afin de renforcer la démocratie et la gouvernance. Elle a cependant été fragilisée par le rôle de plus en plus important dévolu à l’État en tant que pourvoyeur d’emplois et de subventions, ainsi que par le choc provoqué par la pandémie de COVID-19, qui a frappé de plein fouet l’économie et les finances publiques (Mazarei et Loungani, 2023). Les autorités ont insisté pour maintenir la stabilité du taux de change même lorsque le pays ne pouvait plus se le permettre. Cela a conduit à une dépendance vis-à-vis des capitaux extérieurs, essentiellement octroyés par les créanciers officiels qui ont soutenu la transition démocratique de la Tunisie. Les récents bouleversements politiques qui ont sapé les avancées démocratiques dans le pays, associés au refus de mettre en œuvre les réformes nécessaires, ont érodé la capacité de remboursement de la dette, aiguillant inexorablement la Tunisie sur la voie du surendettement.

Les précédentes crises de la dette dans la région

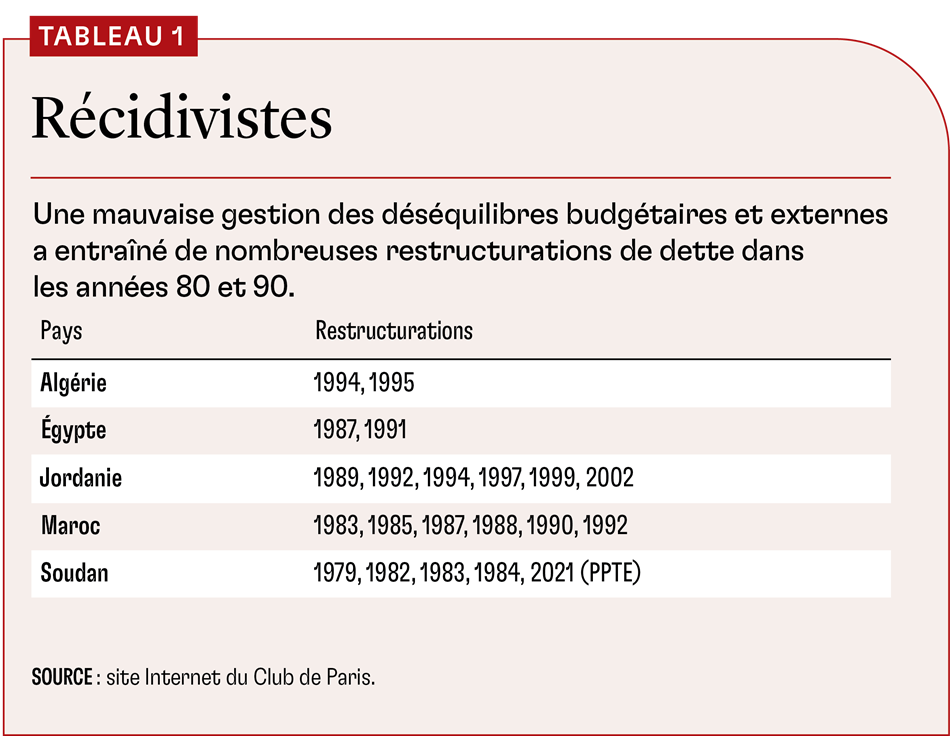

Les crises de la dette intervenues dans la région MOAN ne datent pas d’hier. La région a connu des épisodes de surendettement dans les années 80 et 90, provoqués par des conflits nationaux et internationaux et une mauvaise conjoncture mondiale, notamment des variations néfastes des prix des produits de base. La mauvaise gestion des déséquilibres budgétaires et extérieurs est à l’origine de nombreuses restructurations de la dette, essentiellement publique et garantie par l’État (voir le tableau).

Les principaux créanciers des pays de la région MOAN pendant ces crises étaient le Club de Paris et les créanciers bilatéraux régionaux, les banques commerciales et les institutions multilatérales. Les crises de la dette des années 80 ont été gérées au moyen d’accords conclus avec des créanciers du Club de Paris et des banques privées (les « accords Brady »), qui prescrivaient des programmes d’ajustement structurel.

Une autre série de restructurations de dette a eu lieu dans les années 90 et au début de la décennie suivante pour remédier au surendettement causé en partie par les retombées des conflits régionaux, notamment la première Guerre du Golfe. Ces efforts, qui ont bénéficié en particulier à l’Égypte, à l’Iraq et à la Jordanie, ont été fortement étayés par la communauté internationale et des institutions financières internationales.

À l’heure actuelle, la voie vers de nouvelles restructurations est parsemée d’embûches. Dans la présente conjoncture économique, de telles opérations risquent d’être beaucoup plus complexes et ardues.

La nouvelle réalité

Ces dernières années ont été marquées par des avancées significatives dans l’architecture mondiale de la dette, notamment l’introduction de clauses d’action collective dans les contrats d’émission d’obligations souveraines. Ces évolutions ont accéléré la restructuration des euro-obligations souveraines, ce qui constitue un pas dans la bonne direction. En revanche, de manière générale, elles ont rendu difficile la restructuration des dettes souveraines, et cette complexité a été accentuée par les déficiences de l’architecture financière mondiale. La pénible restructuration de la dette de Sri Lanka nous a appris que cette procédure peut être longue et éprouvante.

Il est actuellement plus difficile de restructurer une dette que par le passé, et cela, pour plusieurs raisons. Premièrement, la montée de la Chine et d’autres créanciers non membres du Club de Paris signifie que la base de créanciers officiels est plus morcelée. La Chine ne détient pas des créances importantes sur les pays très endettés de la région MOAN, mais en raison de son émergence en tant que créancier mondial de premier plan, le processus de restructuration en général est plus politique, plus lent et plus ardu. Deuxièmement, les créanciers privés se sont montrés réticents et ont tardé à alléger les dettes. Troisièmement, dans nombre de pays de la région, l’encours de la dette intérieure est important (l’Égypte constitue un exemple éloquent à cet égard). Les créanciers pourraient dans l’avenir demander un élargissement du champ de la restructuration pour inclure cette dette. Toutefois, ces créances étant essentiellement détenues par des banques et des régimes de pension du pays, il serait particulièrement difficile de les inclure.

Enfin, le cadre commun du Groupe des Vingt ne s’applique qu’aux pays à faible revenu, ce qui exclut la plupart des pays de la région MOAN, qui sont des pays à revenu intermédiaire. Font exception le Soudan, qui a enfin entrepris de résoudre ses problèmes d’endettement de longue date dans le cadre de l’Initiative en faveur des pays pauvres très endettés (mais qui pourrait avoir du mal à aller de l’avant en raison du conflit civil en cours), et le Yémen, un pays encore secoué par un conflit, qui aura probablement besoin de temps pour résoudre ses problèmes d’endettement. Cette nouvelle réalité de la dette signifie qu’il sera difficile de régler les problèmes croissants d’endettement des pays de la région MOAN.

Et maintenant ?

Le spectre d’une dette insoutenable et d’une restructuration longue et pénible plane sur les pays fortement endettés de la région MOAN. Ces risques pourraient être atténués par une combinaison de mesures de stimulation de la croissance, de nouveaux financements et d’un certain degré d’assainissement budgétaire. Pour le moment, les perspectives semblent toutefois sombres.

Premièrement, les prévisions pour l’économie mondiale sont moroses. Les perspectives de croissance ne cessent d’être revues à la baisse dans un contexte qui demeure fortement inflationniste.

Deuxièmement, il sera très difficile d’obtenir des financements extérieurs, et ceux-ci seront assortis de taux d’intérêt élevés. Les pays riches en pétrole membres du Conseil de coopération du Golfe, qui ont toujours été d’importantes sources de financement, ont revu leur stratégie d’aide. Ils insistent désormais sur l’engagement concret et crédible des emprunteurs à mettre en œuvre des réformes structurelles, notamment celles visant à rendre leur économie plus attractive pour les investissements étrangers directs.

Troisièmement, si l’assainissement budgétaire peut être bénéfique, il n’est pas assuré qu’il réduise la dette, comme l’indique l’édition d’avril 2023 des Perspectives de l’économie mondiale du FMI. En outre, compte tenu du climat social et politique tendu que connaissent les pays fortement endettés de la région MOAN, les populations auront vraisemblablement du mal à accepter les réductions des dépenses, en particulier des subventions.

Ces pays pourraient être tentés de continuer à chercher à s’en tirer tant bien que mal, dans l’espoir que les donateurs et les institutions multilatérales viendront à leur rescousse. Certains pays pourraient même miser sur l’inflation surprise pour alléger le fardeau de leur dette intérieure, comme le prévoit le FMI dans l’édition de mai 2023 des Perspectives économiques régionales pour le Moyen-Orient et l’Afrique du Nord. Cependant, une réforme véritable et durable passe par des mesures plus substantielles.

Chacun des pays très endettés de la région MOAN doit urgemment prendre des mesures pour éviter le surendettement et d’éventuelles crises. Les mesures varieront d’un pays à l’autre, mais chacun doit s’employer à régler les principaux problèmes liés à la gouvernance de manière générale (Economic Research Forum et Finance for Development Lab, 2022) et s’engager de manière crédible à procéder à des réformes. Par exemple, l’Égypte devrait supprimer son système de réglementation excessive, réduire l’intervention de l’armée dans la sphère économique afin de stimuler la croissance et lancer un solide programme de privatisation pouvant attirer les investissements étrangers. La Jordanie devrait mettre en œuvre des réformes structurelles en profondeur pour éviter une crise. La Tunisie doit rapidement inverser la récente érosion de la démocratie et s’engager dans des réformes cruciales. Le Liban doit de toute urgence former un gouvernement qui s’élève au-dessus des divisions confessionnelles profondément ancrées (en d’autres termes, partager le pouvoir entre les religions) et mettre le cap sur la réforme.

Il est peu probable que les deux conditions sine qua non, la mise en œuvre des réformes nécessaires et un climat économique mondial favorable, soient réunies. Les pays très endettés de la région MOAN peuvent s’engouffrer dans une étroite issue de secours pour échapper à une crise imminente de la dette, mais les vents contraires que sont les politiques existantes et les évolutions défavorables à l’échelle mondiale risquent de restreindre davantage cette voie. En particulier, les perspectives de refonte en profondeur du paysage politique et de la gestion économique ne sont guère encourageantes. Par conséquent, une certaine forme de restructuration de la dette pourrait être inévitable. Un tel scénario, en raison des perturbations et des préjudices économiques qui en découlent inexorablement, doit être envisagé en dernier recours. Mais si cette option est effectivement incontournable, il est préférable de la concrétiser à titre préventif, dans le cadre d’un ensemble de mesures correctives.

Les pays lourdement endettés de la région MOAN se trouvent sur la trajectoire d’une tempête engendrée par des inefficacités intérieures, une mauvaise gouvernance et une économie mondiale impitoyable. Pour l’éviter, ils devront intervenir rapidement et de manière ciblée, réaliser de véritables réformes, et se montrer disposés et aptes à faire face à la restructuration de leur dette. Le temps presse ; c’est maintenant qu’il faut agir avec audace. La question est de savoir si ces pays entreprendront les changements politiques nécessaires et profiteront de cette période critique pour s’engager en faveur des réformes et les mettre en œuvre, ou s’ils continueront simplement à s’enfoncer dans un océan de dette.

ADNAN MAZAREI est chargé de recherche principal non résident au Peterson Institute for International Economics.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.

Bibliographie :

Economic Research Forum (ERF) and Finance for Development Lab (FDL). 2022. “Embarking on a Path of Renewal: MENA Commission on Stabilization and Growth.” Giza, Egypt.

International Monetary Fund (IMF). 2023a. “Coming Down to Earth: How to Handle Soaring Public Debt.” World Economic Outlook, Chapter 3. Washington, DC, April.

International Monetary Fund (IMF). 2023b. Regional Economic Outlook: Middle East and Central Asia. Washington, DC, May.

Mazarei, Adnan, and Prakash Loungani. 2023. “The IMF’s Engagement with Middle East and Central Asian Countries during the Pandemic.” IMF Independent Evaluation Office Background Paper BP/23-01/10, International Monetary Fund, Washington, DC.