Partes de Oriente Medio y Norte de África están al borde de una crisis de deuda

Se está gestando una tormenta de deuda en partes de Oriente Medio y Norte de África (OMNA). La deuda ha venido escalando en toda la región, llegando a niveles muy altos en varios países (gráfico 1). Egipto, Jordania y Túnez se encuentran en una situación precaria, con su estabilidad económica tambaleándose ante las perspectivas de una crisis de deuda. El Líbano, ya tratando de recuperarse de una de las peores crisis económicas de la historia, es un ejemplo aleccionador. Su caída en incumplimiento ha puesto crudamente de manifiesto los agudos desafíos relacionados con la deuda que enfrentan esos países y sus ramificaciones más generales.

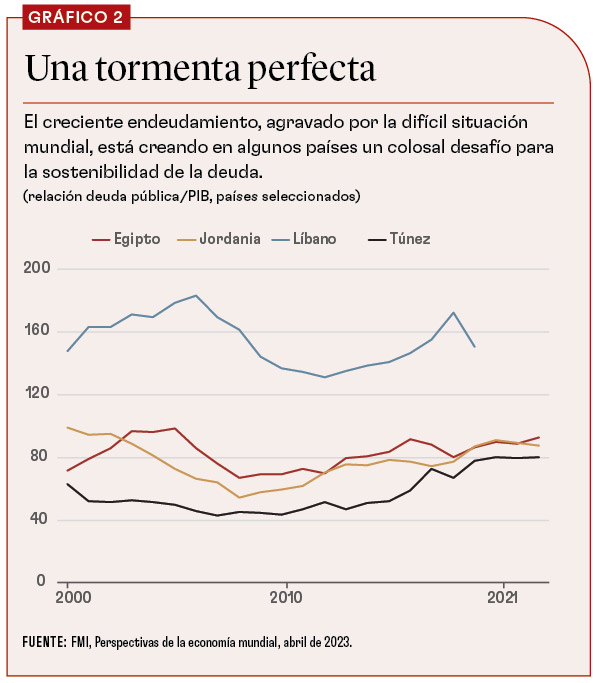

La creciente marea de deuda, sumada a las difíciles perspectivas económicas mundiales, está agitando una tormenta perfecta (gráfico 2). Esta crisis ha sido alimentada por un financiamiento más escaso a tasas de interés bajas y la reticencia de los países ricos productores de petróleo de OMNA a continuar dando el respaldo financiero incondicional del pasado. Esta compleja ecuación se ve exacerbada por las difíciles condiciones sociales que enfrentan estos países, lo cual deja poco margen para emprender una consolidación fiscal significativa. Por consiguiente, mantener la sostenibilidad de la deuda es un reto colosal para estos países, cada vez más abrumador.

No solo las perspectivas de crecimiento económico están en riesgo, sino también la estabilidad sociopolítica de estos países. Hay muchas cosas en juego. En medio de esta dura realidad hay un estrecho camino hacia la salvación, pero atravesarlo exige tomar medidas audaces y proactivas para abordar de lleno la crisis de la deuda.

Orígenes de la crisis

Los problemas de endeudamiento cada vez mayores de la región de OMNA están profundamente enraizados en una combinación de mala suerte y decisiones de política inadecuadas. Cada país —Egipto, Jordania, Líbano y Túnez— enfrenta un conjunto particular de dificultades, caracterizado por su respectivo panorama político y económico, así como la disparidad en la composición de su deuda pendiente. Sin embargo, sus aprietos tienen un denominador común.

Estos países han estado atados de pies y manos por problemas estructurales persistentes en sus marcos normativos y de gobernanza, el control de las economías por parte del Estado, el sobredimensionamiento de los sectores públicos que sofoca el crecimiento del sector privado, la baja movilización de ingresos internos y la deficiente focalización de los subsidios. Estos problemas son de larga data, principalmente a causa de reformas inadecuadas. Su dependencia de los tipos de cambio fijos y el financiamiento de la deuda también contribuye a que haya una crisis en ciernes. La situación se ha visto exacerbada por las fluctuaciones económicas mundiales y los shocks recientes —como la pandemia y las derivaciones de la invasión rusa de Ucrania—, así como por el alza de precios de los alimentos, que contribuye a los exorbitantes niveles de deuda. Los desafíos sociales y la desconfianza en el gobierno, que coartan la distribución equitativa de la carga de los ajustes económicos, han agravado el problema. Como resultado, se ha recurrido a la deuda pública como parche temporal para demorar el abordaje de los problemas económicos, pero sin soluciones durables.

Veamos los detalles específicos de cada caso:

Egipto ha soportado años de estancamiento económico, atribuido en parte al control omnipresente de las fuerzas militares sobre la economía. Las pérdidas que causó la pandemia en el turismo, junto con los crecientes costos de importación de alimentos como consecuencia de la guerra de Rusia en Ucrania, han aumentado las tribulaciones de Egipto. Los persistentes déficits presupuestarios y el sostenimiento de un tipo de cambio fijo han generado sustanciales necesidades de financiamiento, satisfechas en parte mediante entradas de capital a corto plazo. Como se señaló en el Monitor Fiscal del FMI de abril de 2023, este año las necesidades brutas de financiamiento de Egipto ascienden a un pasmoso 35% del PIB, que lo hace altamente susceptible a aumentos de las tasas de interés y riesgos de refinanciamiento.

Jordania también ha estado lidiando con un bajo crecimiento, en parte debido a un tipo de cambio fijo sobrevalorado, junto con perturbaciones geopolíticas y económicas. La afluencia masiva de refugiados sirios y las alteraciones del comercio tras la guerra civil en Siria han tensado aún más su economía. Entre tanto, Jordania ha venido batallando con el control de sus finanzas públicas, sobrecargadas por cuantiosos subsidios, transferencias a empresas públicas y gastos en seguridad —debido mayormente a factores geopolíticos—, al tiempo que depende en gran medida de la ayuda oficial. Afortunadamente, Jordania tiene un marco más eficaz de formulación de políticas que los otros tres países y presenta un buen desempeño en su programa actual con el FMI. No obstante, su elevado nivel de deuda lo hace muy vulnerable a acontecimientos adversos.

La crisis de deuda del Líbano estuvo causada por un sistema insostenible basado en tipos de cambio fijos y finanzas públicas débiles, que exigía altas tasas de interés para atraer flujos de fondos extranjeros, un clásico esquema Ponzi. Este sistema defectuoso, sumado a un persistente bloqueo político y la indebida influencia del sector bancario en la formulación de políticas, precipitó una crisis económica y social multifacética, que derivó en incumplimiento de la deuda soberana interna y externa.

Túnez se destaca como el único país protagonista de la Primavera Árabe que parecía haber tomado medidas destinadas a fortalecer la democracia y la gobernanza. Sin embargo, su creciente papel como proveedor de empleo y de subsidios, sumado al shock de la COVID-19 —que afectó a la economía y el presupuesto (Mazarei y Loungani, 2023)—, ha puesto a Túnez en terreno resbaladizo. Las autoridades insistieron en mantener la estabilidad del tipo de cambio aun cuando hacerlo era inviable. Esto derivó en una dependencia de entradas de fondos externos, principalmente de acreedores oficiales que respaldaban la transición democrática de Túnez. Pero las recientes convulsiones políticas que han socavado el progreso democrático del país, además de la negativa a implementar las reformas necesarias, han erosionado su capacidad de reembolso de la deuda, llevando inexorablemente al país a una situación de sobreendeudamiento.

Crisis de deuda anteriores en los países de OMNA

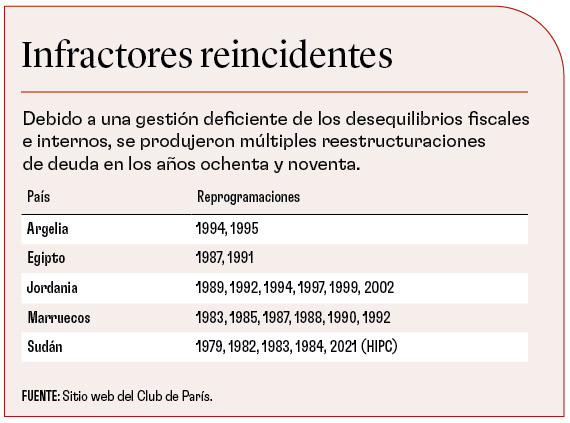

El amorío de la región de OMNA con las crisis de deuda no es un fenómeno reciente. La región vivió episodios de sobrendeudamiento durante los años ochenta y noventa, impulsados por conflictos internos e internacionales y condiciones mundiales desfavorables, como fueron las fluctuaciones adversas de los precios de las materias primas. Una deficiente gestión de los desequilibrios fiscales y externos llevó a múltiples casos de reestructuración de deuda, que era principalmente pública y con garantía del Estado (véase el cuadro).

Los principales acreedores de los países de OMNA durante esas crisis fueron el Club de París y acreedores bilaterales regionales, bancos comerciales y organismos multilaterales. Las crisis de deuda de los años ochenta se gestionaron mediante acuerdos dentro del Club de París y con bancos privados (los “acuerdos Brady”), que exigían programas de ajuste estructural.

Durante los años noventa y principios de la década de 2000, tuvieron lugar otras reprogramaciones de deuda con el fin de abordar los problemas de endeudamiento causados, en parte, por las repercusiones de conflictos regionales, en especial la primera Guerra del Golfo. Esas operaciones, particularmente en el caso de Egipto, Iraq y Jordania, se llevaron a cabo con un apoyo sustancial de la comunidad internacional y las instituciones financieras internacionales.

A pesar de esos episodios históricos de reestructuración de deuda, el camino hacia una nueva reestructuración está hoy plagado de desafíos. Dado el clima económico actual, es probable que sea significativamente más complejo y difícil.

La nueva realidad de la deuda

En los últimos años ha habido avances significativos en la arquitectura mundial de la deuda, muy especialmente la incorporación de cláusulas de acción colectiva en los contratos de bonos soberanos. Esos cambios han acelerado la reestructuración de la deuda de Eurobonos soberanos, un paso en la dirección correcta. Sin embargo, en general nuevos acontecimientos han complicado la reestructuración de la deuda soberana, y los defectos de la arquitectura financiera mundial acentúan esa complejidad. El calvario de la reestructuración en Sri Lanka es testimonio de las prolongadas demoras y el potencial trauma que se asocia hoy con tales procedimientos.

Las reestructuraciones son ahora más difíciles que antes por varias razones. Primero, el ascenso de China y otros acreedores no pertenecientes al Club de París significa que la base de acreedores oficiales está más fragmentada. Aunque los créditos de China por préstamos a países de OMNA altamente endeudados no son sustanciales, su surgimiento como acreedor mundial preponderante hace que, en general, el proceso de reestructuración sea más politizado, lento y complejo. Segundo, los acreedores privados han mostrado reticencia y tardanza en proporcionar alivio de la deuda. Tercero, el nivel de deuda interna pendiente en un número significativo de países de OMNA —Egipto es un ejemplo prominente— es considerable. En el futuro, puede que los acreedores soliciten un perímetro ampliado de reestructuración para incluir dicha deuda. Sin embargo, la mayor parte de esa deuda interna está en manos de fondos de pensiones y bancos locales, lo cual hace su inclusión particularmente problemática.

Por último, el Marco Común del G20 rige solo para los países de ingreso bajo y, por ende, no es aplicable a la mayoría de los países de OMNA, que son de ingreso mediano. Las excepciones son Sudán, que finalmente está abordando sus problemas de deuda de larga data en el marco de la iniciativa de Países Pobres Muy Endeudados (aunque puede tener dificultades para avanzar debido a su conflicto interno), y Yemen, un país que todavía está lidiando con conflictos y que probablemente necesite tiempo para resolver sus problemas de deuda. Esta nueva realidad de la deuda significa que abordar los crecientes problemas de endeudamiento en la región de OMNA es una tarea cuesta arriba.

¿Y ahora qué?

El fantasma de una deuda insostenible y una prolongada y angustiante reestructuración se cierne sobre los países de OMNA muy endeudados. Estos riesgos podrían mitigarse mediante una combinación de políticas que estimulen el crecimiento, nuevo financiamiento y cierto grado de consolidación fiscal. Sin embargo, por ahora las perspectivas parecen desalentadoras.

Primero, la economía mundial enfrenta un pronóstico pesimista: las perspectivas de crecimiento están siendo continuamente revisadas a la baja en un contexto de inflación persistentemente alta.

Segundo, conseguir financiamiento externo supondrá un reto significativo y, de obtenerse, conllevará altas tasas de interés. Los países ricos en petróleo integrantes del Consejo de Cooperación del Golfo, que tradicionalmente han aportado un grado sustancial de financiamiento, han reformado su estrategia de ayuda. Ahora insisten en un compromiso concreto y creíble de los prestatarios, con la adopción de reformas estructurales, incluidas las orientadas a hacer sus economías más atractivas para la inversión extranjera directa.

Tercero, aunque la consolidación fiscal podría ser beneficiosa, no garantiza que se reduzca la deuda, como señaló el FMI en sus Perspectivas de la economía mundial de abril de 2023. Además, dado el tenso clima social y político imperante en los países de OMNA muy endeudados, probablemente la aceptación pública de recortes del gasto, especialmente en subsidios, será difícil.

Puede ser tentador para estos países tratar de salir del paso, esperando que los donantes y los organismos multilaterales acudan al rescate. Algunos países podrían incluso recurrir a sorpresas inflacionarias para aliviar el peso de su deuda interna, como se predijo en la edición de mayo de 2023 del informe sobre perspectivas económicas regionales para Oriente Medio y Norte de África del FMI. Sin embargo, avanzar hacia una reforma genuina y durable requiere medidas más sustantivas.

Todos los países de OMNA altamente endeudados deben tomar medidas urgentes para sortear problemas de sobreendeudamiento y crisis potenciales. Las medidas variarán según el país, aunque todos deben abordar, en líneas generales, aspectos fundamentales de gobernanza (ERF-FDL 2022) y comprometerse de manera fiable con las reformas. Por ejemplo, Egipto debería desarmar su excesivo sistema normativo y reducir el papel del ejército en la economía para estimular el crecimiento, y también llevar a cabo un sólido proceso de privatización que atraiga inversiones extranjeras. Jordania debería implementar reformas estructurales más profundas para evitar una crisis. Túnez necesita revertir rápidamente la reciente erosión de la democracia y embarcarse en reformas cruciales. El Líbano debe formar urgentemente un gobierno que trascienda sus profundamente arraigadas divisiones confesionales (dicho de otro modo, la división del poder entre sectas religiosas) y encamine el país hacia la reforma.

Las probabilidades de que se implementen las reformas necesarias o de que el clima económico mundial se vuelva favorable son escasas, y ambas cosas son necesarias. Los países de OMNA altamente endeudados tienen de hecho una estrecha vía de escape de las inminentes crisis de deuda, aunque es probable que las políticas actuales y los desfavorables acontecimientos mundiales estrechen aún más este camino. En particular, las expectativas de que se produzcan cambios fundamentales en la política y la gestión económica son bajas. Por lo tanto, quizá sea inevitable alguna forma de reestructuración de la deuda. Debido a sus insoslayables perjuicios y trastornos económicos, la reestructuración debería considerarse como un último recurso. Pero si en efecto resulta ineludible, es preferible hacerla de forma anticipada, como parte de un conjunto más amplio de medidas correctivas.

Los países de OMNA altamente endeudados se encuentran en la trayectoria de una tormenta de deuda engendrada por ineficiencias internas, una gobernanza deficiente y una economía mundial implacable. Esquivar esta tempestad exigirá intervenciones rápidas y precisas, una reforma real, y la disposición y capacidad de hacer frente a la reestructuración de la deuda. El factor tiempo es vital; el momento de tomar medidas audaces es ahora. La cuestión es si estos países emprenderán los cambios políticos necesarios y aprovecharán esta coyuntura crítica para comprometerse con las reformas, y ejecutarlas, o si simplemente seguirán adentrándose a la deriva en un mar de deuda.

ADNAN MAZAREI es investigador principal no residente en el Instituto Peterson de Economía Internacional.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.

Referencias:

Economic Research Forum (ERF) and Finance for Development Lab (FDL). 2022. “Embarking on a Path of Renewal: OMNA Commission on Stabilization and Growth.” Giza, Egypt.

International Monetary Fund (IMF). 2023. “Coming Down to Earth: How to Handle Soaring Public Debt.” World Economic Outlook, Chapter 3. Washington, DC, April.

International Monetary Fund (IMF). 2023. Regional Economic Outlook: Middle East and Central Asia. Washington, DC, May.

Mazarei, Adnan, and Prakash Loungani. 2023. “The IMF’s Engagement with Middle East and Central Asian Countries during the Pandemic.” IMF Independent Evaluation Office Background Paper BP/23-01/10, International Monetary Fund, Washington, DC.