Les enquêtes montrent que les anticipations d’inflation des ménages sont moins stables que nous ne le pensions

Les prix reflètent les anticipations, au moins en partie. C’est la raison pour laquelle les autorités monétaires suivent de près les anticipations d’inflation : elles influent directement sur le comportement de la population.

En revanche, on comprend très mal comment ces anticipations se forment. Les banques centrales se concentrent généralement sur les prévisionnistes professionnels et les marchés financiers, et non sur les ménages, car les économistes considèrent en général que les anticipations d’inflation des ménages sont bien ancrées (elles ne varient pas en fonction d’évolutions à court terme). Pourtant, quand nous avons demandé à 25 000 Américains en 2018 quel était, à leur avis, le taux d’inflation moyen aux États-Unis, moins de 20 % ont répondu « environ 2 % ». Et près de 40 % des sondés ont cité un chiffre supérieur à 10 % (Coibion, Gorodnichenko et Weber, 2022).

Les anticipations de la majorité des ménages ne sont pas bien ancrées. En outre, les ménages tendent à surestimer l’inflation à venir. Les données issues d’une enquête de la Réserve fédérale de New York montrent qu’entre 2011 et 2018 les hommes anticipaient en moyenne que l’inflation augmenterait d’environ 4 % sur douze mois, tandis que les femmes anticipaient un taux de 6 % (l’écart est le même quel que soit le niveau de culture financière). En réalité, l’inflation était en moyenne inférieure à 2 % (D’Acunto, Malmendier et Weber, 2021).

Les anticipations d’inflation pourraient donc être genrées. Pour en avoir la confirmation, nous avons interrogé des chefs de ménage de sexe masculin et féminin qui notent ce qu’ils dépensent pour leurs courses. En moyenne, les femmes s’attendent à plus d’inflation que les hommes, mais ce n’est vrai que pour les « ménages traditionnels », où les femmes achètent toutes les provisions. Dans les familles où le chef de ménage masculin fait parfois les courses, l’écart d’anticipation disparaît.

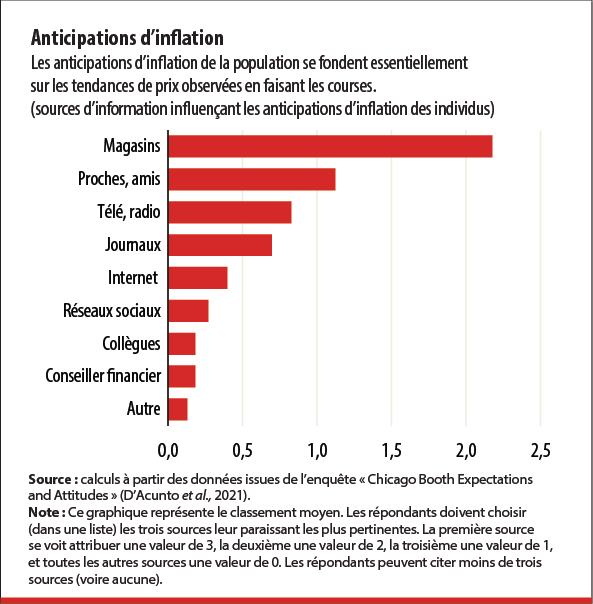

Pour mieux comprendre comment l’exposition aux variations de prix modifie les anticipations, nous avons effectué une autre enquête et demandé directement aux participants quelles étaient leurs principales sources d’informations pour évaluer l’inflation (D’Acunto et al., 2021). Il en ressort que les achats en magasin sont considérés par les ménages comme la source d’information la plus pertinente (voir le graphique).

Pour aller plus loin, nous nous sommes servis des données concernant les 50 000 ménages qui font partie du panel NielsenIQ Homescan. À partir des informations sur les achats effectués par les familles, les lieux d’achat et les montants payés, nous avons construit un indice de prix spécifique et constaté que les familles les plus durement touchées par l’inflation anticipaient un taux de 0,7 point supérieur au taux anticipé par les autres, en moyenne.

Cela étant, toutes les variations de prix ne comptent pas de la même façon. Si elles se rapportent à des catégories de produits importantes pour les consommateurs ou des produits de consommation courante (lait, œufs, par exemple), nous constatons des augmentations immédiates des anticipations d’inflation globale, que ce soit en période de basse ou de forte inflation. Les ménages tendent aussi à remarquer davantage les hausses de prix que les baisses. Ces facteurs expliquent pourquoi les familles ont revu leurs anticipations d’inflation durant l’été 2021, quand la plupart des banques centrales continuaient de prêcher l’évangile des tensions inflationnistes temporaires : les prix augmentaient pour les catégories de produits préférées des consommateurs. Cela signifie surtout que, même si les banques centrales réussissaient à réduire l’inflation à brève échéance, les anticipations d’inflation des ménages mettraient du temps à redescendre.

Il faut faire simple

Un autre facteur contribue à ces anticipations : la nature des messages. Les politiques plus complexes sont plus difficiles à expliquer et donc moins susceptibles d’agir sur les anticipations. Dans D’Acunto et al. (2020), nous comparons l’effet des hausses préannoncées des futures taxes à la consommation avec l’effet du cadrage prospectif (indication de la trajectoire future probable de la politique monétaire). D’après le modèle néokeynésien, les deux devraient avoir un effet identique sur les anticipations d’inflation. Mais ces politiques diffèrent assez sensiblement du point de vue de leur complexité et des connaissances en économie qu’elles exigent.

Les données le confirment. Avec le volet allemand de l’enquête de la Commission européenne sur les consommateurs, nous constatons que les Allemands n’ont modifié leurs anticipations d’inflation et leurs plans de dépenses qu’après l’annonce faite en novembre 2005 par la chancelière d’alors, Angela Merkel, disant que les taxes à la consommation augmenteraient de 3 points en janvier 2007. Par comparaison, quand Mario Draghi, qui présidait à l’époque la Banque centrale européenne (BCE), a annoncé durant l’été 2013 que les taux d’intérêt ne varieraient pas ou chuteraient (première fois que la BCE se servait explicitement du cadrage prospectif comme outil de politique monétaire), cela n’a pas eu le moindre effet sur les anticipations d’inflation ou les modèles de dépenses des ménages allemands.

Au vu de ces éléments, nous avons effectué une série d’enquêtes sur la manière dont les banques centrales pourraient améliorer leur communication. Nous avons ainsi interrogé des milliers de personnes en Finlande (D’Acunto et al., 2020) sur les variations de revenu qu’elles anticipaient et sur leurs caractéristiques sociodémographiques, puis subdivisé l’échantillon en trois groupes : un groupe témoin n’ayant reçu aucune information supplémentaire et deux autres groupes. Nous avons fourni à ces derniers des informations exactes sur les mesures prises par la BCE au printemps 2020, en reprenant les tweets du compte officiel d’Olli Rehn, le gouverneur de la banque centrale finlandaise. En revanche, le contenu variait d’un groupe à l’autre. L’un des groupes a reçu une communication sur la cible, c’est-à-dire un message précisant l’objectif poursuivi sans détailler les mesures que la BCE prendrait pour y parvenir. L’autre groupe a reçu des informations sur l’« instrument », c’est-à-dire la mesure spécifique mise en œuvre pour atteindre le but. Tous les participants se sont vu poser à nouveau les mêmes questions. Nos résultats montrent que seule la communication sur la cible visée améliore effectivement les anticipations de revenu des individus.

Dans Coibion, Gorodnichenko et Weber (2022), nous nous concentrons sur le support du message. Nous constatons que l’utilisation de termes simples comme « inflation courante », « cible d’inflation » ou « prévision d’inflation » est extrêmement efficace pour gérer les anticipations d’inflation des individus. Mais la source compte aussi. Les articles de presse sur la Réserve fédérale, quoique plus simples à lire, ont moins d’effets sur les anticipations que les déclarations du Comité de l’open-market du Système fédéral de réserve (FOMC). C’est dû à la manière dont les ménages aux États-Unis évaluent la crédibilité des différentes sources d’informations. En ce qui concerne l’économie, les journaux sont en moyenne mal classés, contrairement aux réseaux sociaux et à Twitter. Ces résultats semblent montrer que les banques centrales ne peuvent pas s’en remettre exclusivement aux médias pour transmettre aux ménages leurs annonces de politique monétaire.

L’identité de l’émetteur du message influe aussi sur l’efficacité de la communication. Dans D’Acunto, Fuster et Weber (2021), nous constatons qu’à message et prévisions constants, les femmes et les Noirs ayant participé à l’enquête sont beaucoup plus susceptibles de revoir leurs anticipations quand le message émane de Mary Daly ou de Raphael Bostic (une femme et le président noir d’une banque régionale de Réserve fédérale) que de Thomas Barkin, également président d’une banque régionale de Réserve fédérale mais blanc. L’accent mis sur la présence de femmes ou d’hommes noirs au FOMC augmente la confiance des femmes et des Noirs de l’enquête dans la Réserve fédérale et les incite à se renseigner sur la politique monétaire.

Bilan

Tous ces résultats montrent que, de manière générale, les anticipations d’inflation ne sont pas bien ancrées. Les gens se focalisent sur les variations de prix des produits qui les intéressent et prêtent plus attention aux hausses de prix qu’aux baisses.

Les banques centrales pourraient gérer les anticipations des ménages si elles formulaient des messages simples. Mais le médium utilisé pour transmettre le message et l’identité du messager comptent aussi. Atteindre les familles ordinaires, qui consultent rarement les communiqués officiels, demeure le principal défi pour les banques centrales. Une communication créative et claire pourrait être la solution.

MICHAEL WEBER est maître de conférences en finance à la Booth School of Business de l’Université de Chicago.

Bibliographie :

Coibion, Olivier, Yuriy Gorodnichenko, and Michael Weber. 2022. “Monetary Policy Communications and their Effects on Household Inflation Expectations.” Journal of Political Economy 130 (6): 1537–584.

D’Acunto, Francesco, Daniel Hoang, Maritta Paloviita, and Michael Weber. 2020. “Effective Policy Communication: Targets versus Instruments.” BFI Working Paper, Becker Friedman Institute for Economics, University of Chicago.

D’Acunto, Francesco, Ulrike Malmendier, and Michael Weber. 2021. “Gender Roles Produce Divergent Economic Expectations.” Proceedings of the National Academy of Sciences 118 (21): 1–10.

D’Acunto, Francesco, Ulrike Malmendier, Juan Ospina, and Michael Weber. 2021. “Exposure to Grocery Prices and Inflation Expectations.” Journal of Political Economy 129 (5): 1615–639.

D’Acunto, Francesco, Andreas Fuster, and Michael Weber. 2021. “Diverse Policy Committees Can Reach Underrepresented Groups.” BFI Working Paper, Becker Friedman Institute for Economics, University of Chicago.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.