Les avoirs en dette souveraine détenus par les banques atteignent des niveaux sans précédent au moment où les autorités dépensent de l’argent public pour atténuer les effets de la pandémie.

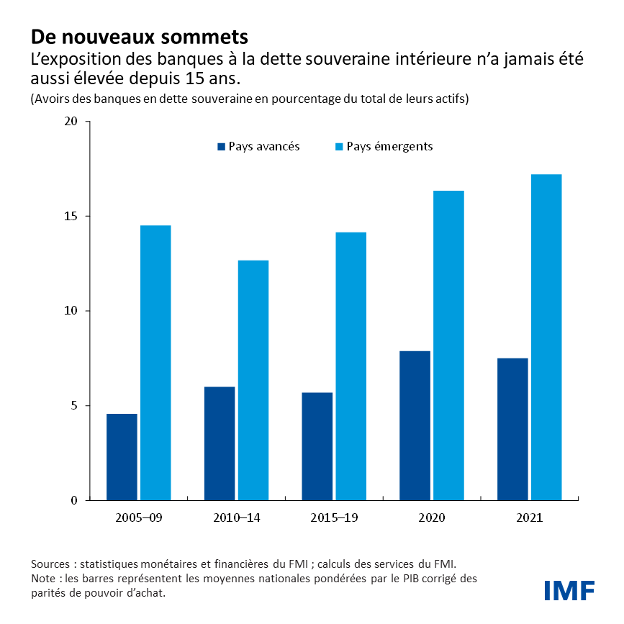

En raison de la pandémie, les avoirs en dette souveraine détenus par les banques des pays émergents ont atteint un niveau record, ce qui accroît la probabilité que les pressions sur les finances publiques mettent en péril la stabilité financière. Il importe que les pouvoirs publics interviennent rapidement pour limiter ce risque.

Les dirigeants du monde entier ont fortement augmenté les dépenses publiques pour aider les ménages et les employeurs à faire face aux effets économiques de la pandémie. Les États ont émis des obligations pour financer leurs déficits budgétaires, ce qui a entraîné une hausse de l’endettement public. Parmi les pays émergents, le ratio moyen de la dette publique au produit intérieur brut (un indicateur essentiel de la santé budgétaire d’un pays) a atteint l’an passé un niveau de record de 67 %, d’après le chapitre 2 de l’édition d’avril 2022 du Rapport sur la stabilité financière dans le monde du FMI.

Les banques des pays émergents ont fourni l’essentiel de ce crédit, ce qui a fait augmenter leurs avoirs en dette souveraine à un niveau record de 17 % de leurs actifs en 2021. Dans certains pays, la dette souveraine représente un quart des actifs bancaires. Il en résulte que les États des pays émergents sont fortement tributaires du crédit que leur accordent leurs banques, et que ces banques sont elles-mêmes fortement tributaires des obligations d’État, qui peuvent leur servir de garanties quand elles cherchent à se financer auprès de la banque centrale.

Les économistes appellent parfois cette interdépendance entre banques et États le « lien banques-souverains », d’après l’expression anglaise « sovereign-bank nexus », la dette souveraine étant un autre nom de la dette publique ; l’expression renvoie à l’époque médiévale, où c’étaient les monarques qui se chargeaient de contracter les emprunts.

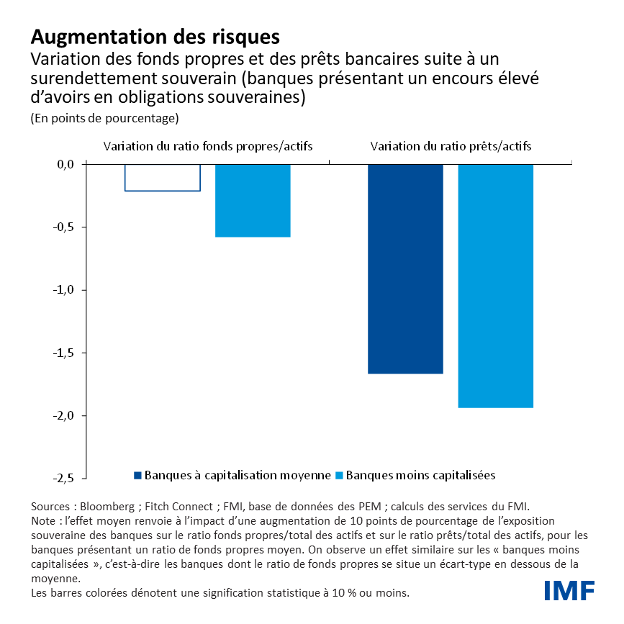

Or ce lien soulève des inquiétudes fondées. Un encours important d’avoirs en dette souveraine expose les banques à des pertes si les finances publiques se retrouvent en tension et que la valeur de marché de la dette publique s’amenuise. Cela pourrait contraindre certaines banques, en particulier lorsqu’elles manquent de fonds propres, à réduire le crédit aux entreprises et aux ménages, au détriment de l’activité économique. Au fur et à mesure que l’activité économique ralentit et que les recettes fiscales se tarissent, la situation des finances publiques risque de se détériorer davantage, mettant les banques dans une situation de plus en plus délicate, et ainsi de suite.

Ce lien entre banques et États est susceptible d’engendrer un cercle infernal auto-entretenu, qui risquerait in fine de contraindre les États au défaut de paiement. C’est ce qui s’est produit en Russie en 1998 et en Argentine entre 2001 et 2002.

La situation des pays émergents est aujourd’hui plus risquée que celle des pays avancés, et ce pour deux raisons. D’une part, l’affaiblissement de leurs perspectives de croissance par rapport à la tendance prépandémique est plus marqué que chez les pays avancés, et leurs gouvernements disposent d’une puissance de feu plus limitée pour soutenir l’activité économique. D’autre part, le financement extérieur s’est renchéri, contraignant les États à des emprunts plus coûteux.

Quels sont les facteurs susceptibles d’enclencher ce cercle infernal dans un pays ? Un durcissement brutal des conditions financières mondiales, entraînant une hausse des taux d’intérêt et un tassement des monnaies suite à la normalisation de la politique monétaire dans les pays avancés et à l’aggravation des tensions géopolitiques provoquée par la guerre en Ukraine, risquerait de saper la confiance des investisseurs dans la faculté des pays émergents à rembourser leurs dettes publiques. Un choc intérieur, comme un repli inattendu de l’activité économique, pourrait être suivi des mêmes effets.

Canaux de transmission du risque

Jusqu’à présent, nous avons évoqué un canal de transmission du risque : l’exposition des banques à la dette souveraine. Le chapitre 2 du Rapport sur la stabilité financière dans le monde met en évidence deux autres canaux par l’intermédiaire desquels le risque peut se transmettre entre l’État et le secteur bancaire.

Le premier de ces deux canaux concerne les dispositifs publics comme l’assurance des dépôts, qui vise à soutenir les banques en difficulté. La détérioration des finances publiques pourrait nuire à la crédibilité de ces garanties, affaiblir la confiance des investisseurs, et finir par nuire à la rentabilité des banques. Les prêteurs en difficulté seraient alors contraints de demander à bénéficier d’un renflouement par l’État, ce qui aggraverait encore la situation des finances publiques.

Le second de ces canaux fait intervenir l’économie au sens large. Un revers pour les finances publiques pourrait faire encore augmenter les taux d’intérêt en vigueur à l’échelle de l’ensemble de l’économie, ce qui ferait baisser la rentabilité des entreprises et monter le risque de crédit pour les banques. Une telle situation réduirait la faculté des banques à prêter aux ménages et aux entreprises, au détriment de la croissance économique.

Prudence budgétaire, résilience bancaire

Tous ces éléments risquent de mettre les autorités des pays émergents dans une situation difficile. D’un côté, la mollesse de la reprise signifie qu’elles doivent continuer à engager des dépenses publiques pour soutenir la croissance. Mais l’augmentation des rendements dans les pays avancés, au fur et à mesure que les banques centrales entament la normalisation de leur politique monétaire, pourrait réduire l’attractivité de la dette publique des pays émergents et exercer une pression à la hausse sur les coûts de l’emprunt. La prudence s’impose donc en matière budgétaire, afin d’éviter que l’interdépendance entre banques et États ne se renforce davantage. Les autorités peuvent également redonner confiance aux investisseurs dans la viabilité de leurs finances publiques en programmant des mesures crédibles pour réduire les déficits à moyen terme.

Il importe également de renforcer la résilience du secteur bancaire en conservant les volants de fonds propres qui permettent d’absorber les pertes. Pour ce faire, il convient de limiter les montants distribués par les banques à leurs actionnaires sous forme de dividendes et de rachats d’actions, eu égard à la grande incertitude qui entoure les perspectives économiques. En outre, il pourrait s’avérer nécessaire de procéder à des évaluations de la qualité des actifs à des fins d’adéquation des fonds propres, de façon à quantifier les pertes cachées et à recenser les banques fragiles une fois que l’assouplissement réglementaire aura pris fin.

Qu’est-ce que les pouvoirs publics peuvent faire d’autre pour se protéger ? Les solutions devront être adaptées aux situations nationales, qui varient considérablement. Pour autant, de manière générale, les pouvoirs publics devront :

- Mettre au point des cadres de résolution pour la dette souveraine intérieure afin de faciliter une restructuration et un désendettement ordonnés lorsque c’est nécessaire ;

- Améliorer la transparence s’agissant des expositions significatives des banques au risque souverain afin d’évaluer les risques découlant d’un surendettement des États ;

- Procéder à des tests de résistance des banques en prenant en compte les multiples canaux de transmission des risques inhérents aux liens d’interdépendance ;

- Envisager des mesures de nature à desserrer ces liens (comme des exigences supplémentaires de fonds propres appliquées aux avoirs des banques en obligations souveraines au-delà d’un certain seuil) une fois que la reprise économique sera plus solidement établie, et en fonction de la situation prévalant sur les marchés ;

- Renforcer les procédures encadrant la liquidation ordonnée des banques lorsque celle-ci est nécessaire, et apporter des liquidités en temps de crise ;

- Encourager la constitution d’une base d’investisseurs étendue et diversifiée pour renforcer la résilience des marchés dans les pays dont le marché obligataire en monnaie locale n’est pas suffisamment développé.

En mettant en œuvre des mesures adaptées, les pays émergents peuvent atténuer les liens entre banques et État et réduire le risque d’une crise économique ou financière.

* * * * *

Andrea Deghi est expert du secteur financier à la division analyse de la stabilité financière dans le monde du département des marchés monétaires et de capitaux du FMI. Auparavant, il a travaillé au département de la politique macroprudentielle et de la stabilité financière de la BCE et au département des études de la Bundesbank. Ses travaux de recherche portent sur le risque systémique, l’intermédiation financière, les marchés immobiliers et la politique monétaire. Il détient un doctorat en économie des universités de Sienne, de Florence et de Pise.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’Université de New York.

Mahvash S. Qureshi dirige la division analyse de la stabilité financière dans le monde du département des marchés monétaires et de capitaux du FMI et supervise la rédaction des chapitres analytiques du Rapport sur la stabilité financière dans le monde. Auparavant, elle était cheffe de division adjointe au département des études et à la division des études régionales du département Afrique. Ses travaux de recherche portent sur des sujets en lien avec la stabilité du système monétaire et financier international, comme les régimes de change, la dynamique du solde extérieur, les flux de capitaux et le contrôle des capitaux, et le développement et les échanges internationaux. Elle a signé de nombreuses publications dans des revues universitaires sur des thèmes de politique macroéconomique internationale ; elle a aussi rédigé et publié plusieurs ouvrages, dont Taming the Tide of Capital Flows (MIT Press, 2017). Elle a obtenu une maîtrise et un doctorat en sciences économiques au Trinity College de l’Université de Cambridge.