Com o aumento dos gastos do governo para amortecer o impacto da pandemia, as posições dos bancos em dívidas soberanas atingem níveis recordes.

Como consequência da pandemia, os bancos dos mercados emergentes detêm hoje níveis recordes de dívida pública, aumentando a probabilidade de que pressões sobre as finanças do setor público possam vir a ameaçar a estabilidade financeira. As autoridades devem agir rapidamente para minimizar esse risco.

Governos de todo o mundo realizaram gastos bastante expressivos para ajudar as famílias e empresas a enfrentar o impacto econômico da pandemia. Os governos emitiram títulos para cobrir seus déficits orçamentários e a dívida pública cresceu. Nos países de mercados emergentes, a média da relação dívida pública/PIB – um indicador importante da saúde fiscal de um país – atingiu o recorde de 67% no ano passado, segundo o capítulo 2 da edição de abril de 2022 do relatório do FMI sobre a estabilidade financeira mundial (Global Financial Stability Report).

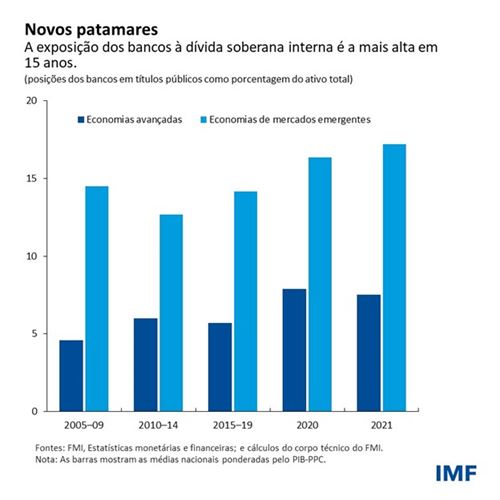

Os bancos de mercados emergentes forneceram a maior parte desse crédito, o que levou suas posições em dívida pública para o nível recorde de 17% dos ativos em 2021. Em algumas economias, as dívidas do governo representam um quarto dos ativos bancários. Como resultado, os governos de países de mercados emergentes dependem fortemente do crédito concedido por seus bancos que, por sua vez, dependem fortemente dos títulos públicos que podem ser usados como garantia para conseguir empréstimos junto ao banco central.

Os economistas têm um nome para essa interdependência entre bancos e governos: eles a denominam “nexo soberano-bancário”, porque a dívida pública também é conhecida como dívida soberana, um vestígio da Idade Média, quando eram os reis e rainhas que tomavam os empréstimos.

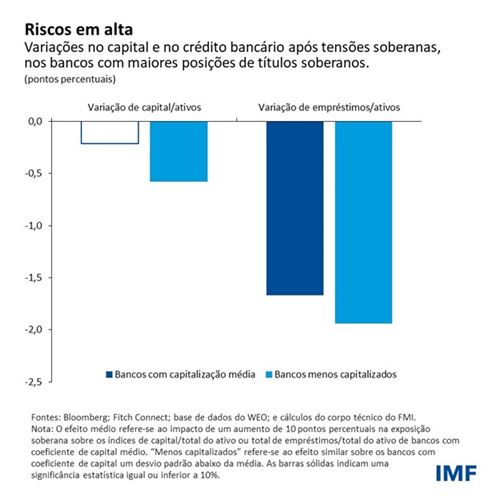

Existem motivos para preocupação com esse nexo. Posições elevadas de dívidas soberanas expõem os bancos a perdas caso as finanças públicas fiquem sob pressão e o valor de mercado dessas dívidas diminua. Isso poderia forçar os bancos – em especial aqueles menos capitalizados – a reduzir seus empréstimos para empresas e famílias, o que pesaria sobre a atividade econômica. À medida que a economia desacelera e a arrecadação tributária encolhe, as pressões sobre as finanças do governo podem se intensificar ainda mais, comprimindo ainda mais os balanços dos bancos. E assim sucessivamente.

O nexo soberano-bancário pode levar a um círculo vicioso que, em última análise, poderia forçar o governo a decretar uma moratória. Existe um nome também para isso: o doom loop (ou “ciclo fatal”). Isso ocorreu na Rússia em 1998 e na Argentina em 2001‑02.

As economias de mercados emergentes enfrentam hoje um risco maior que as avançadas por dois motivos: por um lado, suas perspectivas são mais fracas em relação à tendência anterior à pandemia e em comparação com as economias avançadas, além do que os governos têm menos poder de fogo para apoiar a economia. Por outro, os custos do financiamento externo aumentaram de modo geral, e os governos precisarão pagar mais para captar empréstimos.

O que poderia desencadear o ciclo fatal num país? Um forte aperto nas condições financeiras globais – que resultasse em juros mais altos e moedas mais fracas na sequência da normalização da política monetária nas economias avançadas e da intensificação das tensões geopolíticas causadas pela invasão da Ucrânia – poderia reduzir a confiança dos investidores na capacidade dos governos de mercados emergentes para quitar suas dívidas. Um choque interno, como uma desaceleração econômica inesperada, poderia ter o mesmo efeito.

Canais de risco

Até agora, discutimos apenas um canal de risco: a exposição dos bancos à dívida soberana. O capítulo 2 do GFSR descreve outros dois possíveis canais pelos quais o risco é transmitido entre o setor soberano e o setor bancário.

Um deles está relacionado aos programas do governo, como o seguro de depósitos, destinados a apoiar os bancos em momentos de tensão. Pressões sobre as finanças públicas poderiam prejudicar a credibilidade de tais garantias, enfraquecer a confiança dos investidores e, em última análise, prejudicar a rentabilidade dos bancos. Emprestadores em dificuldades teriam de recorrer então a operações de resgate pelo governo, pressionando ainda mais as finanças do setor público.

Outro canal opera ao longo da economia como um todo. Um baque nas finanças públicas poderia provocar a alta dos juros em toda a economia, prejudicando a rentabilidade das empresas e aumentando o risco de crédito para os bancos. Isso, por sua vez, limitaria a capacidade dos bancos para conceder empréstimos a famílias e empresas, restringindo o crescimento econômico.

Prudência fiscal, resiliência dos bancos

Tudo isso poderia colocar alguns governos de mercados emergentes em uma posição difícil. Por um lado, uma recuperação lenta significa que eles devem continuar a gastar para sustentar o crescimento. Mas o aumento dos retornos nas economias avançadas, conforme os bancos centrais comecem a normalizar a política monetária, poderia diminuir a atratividade das dívidas de mercados emergentes, pressionando ainda mais o custo dos empréstimos. Dessa forma, a prudência fiscal é necessária para evitar uma intensificação ainda maior do nexo soberano-bancário. Os governos também podem reforçar a confiança dos investidores em suas próprias finanças elaborando planos confiáveis para reduzir os déficits no médio prazo.

Também é importante reforçar a resiliência do setor bancário, preservando as reservas de capital destinadas a absorver perdas. Isto pode ser feito limitando as distribuições feitas aos acionistas bancários por meio de dividendos e recompra de ações, dado o aumento da incerteza em relação às perspectivas econômicas. Além disso, podem ser necessárias revisões da qualidade dos ativos para guiar os níveis adequados de capital, a fim de quantificar as perdas ocultas e identificar os bancos mais frágeis após a suspensão das medidas de tolerância.

O que mais as autoridades econômicas podem fazer para se proteger? As soluções terão de ser adaptadas às circunstâncias de cada país, que variam amplamente. Contudo, em linhas gerais, devem:

- Desenvolver quadros de resolução para a dívida interna soberana, visando facilitar a desalavancagem e a restruturação ordenada em caso de necessidade;

- Melhorar a transparência de todas as exposições materiais dos bancos à dívida soberana, a fim de avaliar os riscos de possíveis dificuldades financeiras do governo;

- Conduzir testes de stress nos bancos, levando em consideração os vários canais de transmissão de risco no nexo soberano-bancário.

- Analisar opções para enfraquecer o nexo – como exigências de capital adicional sobre as posições em títulos soberanos acima de determinados patamares – uma vez que a recuperação econômica esteja mais firmemente estabelecida e de acordo com as circunstâncias de mercado;

- Reforçar os procedimentos para a liquidação ordeira de bancos em caso de necessidade, bem como proporcionar liquidez em eventuais crises;

- Criar uma base de investidores profunda e diversificada para fortalecer a resiliência do mercado em países com mercados subdesenvolvidos de títulos em moeda local.

Com as políticas corretas, as economias de mercados emergentes podem atenuar o nexo soberano-bancário e reduzir o risco de uma crise financeira ou econômica.

*****

Andrea Deghi é Especialista no Setor Financeiro na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, trabalhou no Departamento de Políticas Macroprudenciais e Estabilidade Financeira do BCE e no Departamento de Estudos do Deutsche Bundesbank. Seus campos de estudo abrangem tópicos de risco sistêmico, intermediação financeira, mercados imobiliários e política monetária. É doutor em Economia, título concedido conjuntamente pelas Universidades de Siena, Florença e Pisa.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo relatório sobre a estabilidade financeira mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira global. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.

Mahvash S. Qureshi é chefe de divisão no Departamento de Mercados Monetários e de Capitais do FMI, onde lidera a Divisão de Análise da Estabilidade Financeira Mundial e supervisiona a preparação dos capítulos analíticos do relatório sobre a estabilidade financeira mundial. Anteriormente, foi subchefe de divisão no Departamento de Estudos e na Divisão de Estudos Regionais do Departamento da África. Seu campo de estudo se concentra em questões relativas à estabilidade do sistema monetário e financeiro internacional, incluindo regimes de taxas de câmbio, dinâmica do saldo externo, fluxos de capitais e controles de capitais, bem como comércio internacional e desenvolvimento. É autora de numerosos artigos sobre questões de política macroeconômica que figuram em publicações acadêmicas, e autora e editora de diversos livros, entre eles Taming the Tide of Capital Flows (MIT Press, 2017). É mestre e doutora em Economia pelo Trinity College da Universidade de Cambridge.