随着各国政府增加支出以减缓疫情影响,银行持有的主权债务也上升至创纪录水平。

新冠疫情使新兴经济体银行持有的政府债务达到创纪录水平,增加了公共部门财政压力给金融稳定带来威胁的可能性。当局应迅速采取行动,尽量降低这种风险。

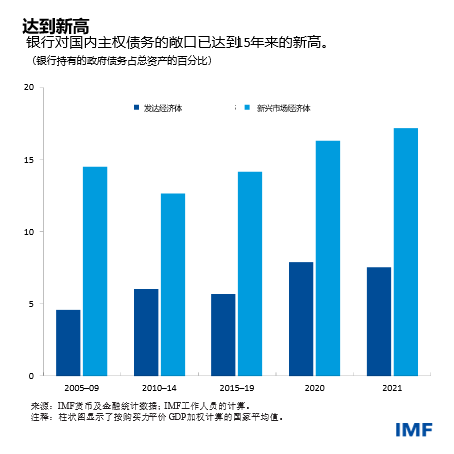

世界各国政府已大幅增加开支,帮助家庭和企业抵御疫情的经济影响。随着政府通过发债来弥补预算赤字,公共债务也不断增加。国际货币基金组织(IMF)2022年4月发布的《全球金融稳定报告》第二章指出,去年新兴经济体公共债务与国内生产总值(GDP)之比(该指标是衡量一国财政健康状况的关键指标)平均已上升至创纪录的67%。

这些债务中的大部分是由新兴经济体的银行提供的融资。2021年,新兴经济体银行持有的政府债务在其资产中的比重已创下了17%的新纪录。在部分经济体中,政府债务已达到银行资产的四分之一。其结果是:新兴经济体政府在很大程度上依赖其银行获得融资,而这些银行也严重依赖其政府债券作为投资——它们可将其作为抵押品,以便从央行获得资金。

经济学家将银行和政府之间的这种相互依赖关系称为“主权-银行联系”,因为政府债务也被称为“主权债务”——这一说法来源于中世纪,当时国家借款是以国王和女王的名义开展的(译注:“sovereign”除“主权”外,还有“君主”的含义)。

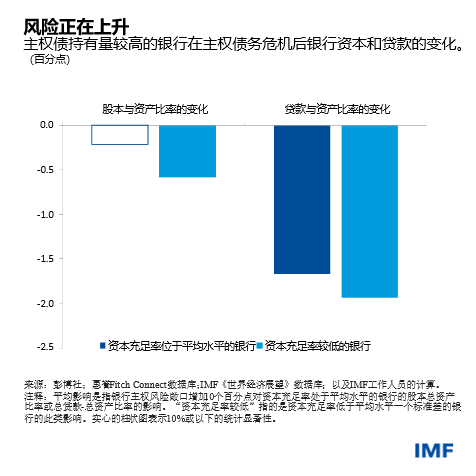

人们有理由为这种“主权-银行联系”感到担忧。如果政府财政面临压力、政府债的市场价值下降,那么大量持有主权债务的银行将会蒙受损失。这可能会迫使银行(尤其是资本金较少的银行)减少对企业和家庭的贷款,从而给经济活动造成压力。随着经济放缓和税收收入减少,政府财政可能面临更大的压力,进一步挤压银行。而这还将持续下去。

“主权-银行联系”可能产生一种自我强化的负反馈循环,最终可能迫使政府违约。这一现象也有一个专门的名称——“末日循环”。其曾于1998年在俄罗斯发生,2001至2002年在阿根廷发生。

现在,新兴市场经济体比发达经济体面临的风险更大,原因有二。一是与疫情前的趋势水平相比,新兴市场经济体比发达经济体的增长前景更加疲弱,政府支持经济的财政空间也更小。二是外部融资成本普遍上升,因此政府将不得不承担更高的借款成本。

什么会引发一国出现“末日循环”?在发达经济体货币政策正常化以及乌克兰战争引发的地缘政治紧张局势加剧的背景下,如果全球融资环境急剧收紧并导致利率上升和新兴市场国家汇率走弱,则可能削弱投资者对新兴经济体政府偿债能力的信心。国内冲击(如经济意外放缓)也可能产生同样的影响。

风险渠道

到目前为止,我们已经讨论了一个风险渠道——银行对主权债务的风险敞口。《全球金融稳定报告》第二章还概述了政府和银行部门之间风险传导的其他两个潜在渠道。

其中的一个渠道与政府为面临压力的银行提供支持的安排有关,如存款保险。政府财政压力可能会损害这些保障安排的可信度,削弱投资者信心,并最终损害银行的盈利能力。陷入困境的银行将不得不寻求政府救助,而这又会进一步加大公共部门的财政压力。

另一个渠道则通过更广泛的经济来传导风险。如果公共财政遭受打击,可能会推高整体经济中的利率,损害企业盈利能力,增加银行的信贷风险。这反过来又会限制银行向家庭和其他企业客户贷款的能力,从而抑制经济增长。

稳健的财政,银行的抗风险能力

所有这些问题都可能让部分新兴经济体政府陷入困境。一方面,经济复苏缓慢意味着政府应该继续依靠支出来支持增长。但随着发达经济体央行货币政策开始回归常态,发达经济体的资金回报率不断上升。这可能会降低新兴市场债务的吸引力,并给其借款成本带来上行压力。因此,需要实施稳健的财政政策,以避免“主权-银行联系”得到进一步强化。政府还可以通过制定可信的中期赤字缩减计划来增强投资者对自身财政信心。

通过保护吸收损失的资本缓冲来增强银行业的抗风险能力也很重要。考虑到经济前景的高度不确定性,可限制银行以派息和股票回购的方式向股东分配资金,从而实现保护资本缓冲的目的。此外,当监管宽容政策撤销后,可能有必要进行资产质量审查、为资本的充足水平提供指导,从而确定隐藏损失的数量,并识别出薄弱银行。

政策制定者还能做些什么来保护自己?各国情况差异很大,而解决方案必须根据各国情况量身定制。但总体而言,他们应该这样做:

- 为国内主权债务建立处置框架,以便在需要时有序推动去杠杆和开展债务重组;

- 提高所有银行实质性主权风险敞口的透明度,以评估可能的主权债务危机风险;

- 开展银行业压力测试,考虑“主权-银行联系”的多个风险传导渠道;

- 在经济复苏更加稳固时,根据市场环境,考虑各种可选方案削弱“主权-银行联系”,如对银行持有的超出一定数额的主权债券实施附加资本要求;

- 完善相关程序,以便在必要时有序开展银行处置,以及在危机中为银行提供流动性;

- 本币债券市场不发达的国家应推动建立有深度和多元化的投资者基础,以提高市场的抗风险能力。

有了正确的政策,新兴市场经济体可以削弱“主权-银行联系”,降低发生金融或经济危机的风险。

*****

Andrea Deghi 现为IMF货币与资本市场部全球金融稳定分析处金融部门专家。此前,他曾在欧央行宏观审慎政策与金融稳定部以及德意志联邦银行研究部门工作。他的研究领域包括系统性风险、金融中介、房地产市场和货币政策。Andrea拥有锡耶纳大学、佛罗伦萨大学和比萨大学联合授予的经济学博士学位。

Fabio M. Natalucci 现任IMF货币与资本市场部副主任。他负责《全球金融稳定报告》的撰写工作,该报告提供IMF关于全球金融稳定风险的评估。在加入IMF之前,他曾担任美国联邦储备委员会货币事务部的高级助理主任。2016年10月至2017年6月,他担任美国财政部负责国际金融稳定和监管的副助理部长。他拥有纽约大学经济学博士学位。

Mahvash S.Qureshi 现任IMF货币与资本市场部处长,负责全球金融稳定分析处的工作,并主管《全球金融稳定报告》分析章节的撰写。此前,她曾历任研究部和非洲部区域研究处副处长。她的研究关注国际货币和金融体系稳定的相关问题,包括汇率制度、外部平衡动态、资本流动和资本管制,以及国际贸易和发展。她曾在学术期刊上广泛发表关于国际宏观经济政策问题的文章,并著有(或编辑)多本图书,包括《驯服资本流动浪潮》(麻省理工学院出版社,2017年)。她拥有剑桥大学三一学院经济学博士学位和哲学硕士学位。