パンデミックの影響を受け新興市場国の銀行が過去最高水準の国債を保有しており、民間部門への圧力が金融安定性を脅かす可能性が高まっている。当局は迅速な対応でリスクを最小限に抑えるべきである。

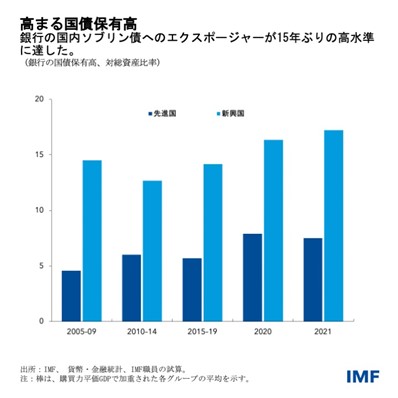

世界各国の政府は、家計と雇用主がパンデミックの経済的な影響を乗り切られるように積極的な支出を行ってきた。政府が財政赤字を補填するために国債を発行していることから、公的債務は増加し続けている。公的債務の対GDP比は財政の健全性を計る重要な指標のひとつであるが、2022年4月のIMF「国際金融安定性報告書(GFSR)」第2章によると、新興市場国におけるその平均値が昨年、67%という過去最高値まで上昇した。

信用のほとんどは新興市場国の銀行が付与したものであり、資産に対する国債残高の比率は2021年に過去最高の17%へ押し上げられた。一部の国では、国債が銀行資産の4分の1を占めているほどである。その結果として、新興市場国の政府は自国の銀行の与信に大きく依存し、銀行は国債に大きく依存する事態が生じている。銀行は中央銀行からの融資を確保するために、国債が担保目的の投資になると考えるからだ。

エコノミストの間では、銀行と政府の間に生じるこうした相互依存関係を「ソブリンと銀行の連関」と呼んでいる。政府の債券はソブリン債としても知られているが、ソブリン(統治者)という用語を使うのは、国王や女王が借り入れを行っていた中世の名残である。

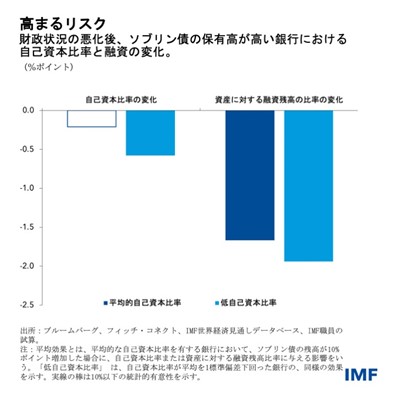

この連関には憂慮すべき理由がある。膨大な国債残高を抱える銀行は、財政が逼迫して公債の市場価値が下落すると損失に晒される。すると自己資本の少ない銀行を中心に、銀行は企業と家計に貸し渋る恐れがあり、経済活動に重くのしかかる。経済が鈍化し税収が収縮すれば、ますます財政難が進み、銀行がさらに圧迫される、という流れが続くのだ。

ソブリンと銀行の連関は悪循環に陥って自ら深刻化することがあり、最悪の場合には政府をデフォルト(債務不履行)に追い込む。この現象にも「破滅のループ」という名称があり、1998年にロシアで、2001年から2002年にアルゼンチンで実際に発生した。

現在、ふたつの理由から新興市場国は先進国より大きなリスクを孕んでいる。まず、パンデミック前のトレンドと比較して成長の見込みが先進国より弱く、政府が経済を下支えするための財政的手段を十分に持ち合わせていない。次に、国外の資金調達コストが軒並み上昇していることから、政府の借入コストも上昇していくと考えられる。

破滅のループは何が契機となるのだろうか。先進国の金融政策正常化とウクライナ戦争による地政学的緊張の激化を背景に、世界金融環境の急激な引き締めで金利上昇と通貨安が生じると、新興市場国の債務返済能力に対する投資家の信頼が揺らぐ可能性がある。予期せぬ景気後退など国内のショックも同じ結果を招き得るだろう。

リスクの経路

ここまでは、リスク経路のひとつである銀行のソブリン債へのエクスポージャーを論じた。GFSR第2章ではこのほかにも、ソブリン債と銀行部門の間で波及しうるふたつの潜在的なリスク経路を概説している。

第1の経路は政府プログラムであり、その例が、困難な時期に銀行を支えるための預金保険である。財政が逼迫すると預金保険の信頼性に傷が付き、投資家の信頼が揺らぎ、最終的には銀行の収益性を損ねかねない。すると、被害を被った債権者は政府の救済措置に頼らねばならず、公的部門の財政がさらに圧迫されるだろう。

第2の経路は経済全般である。財政が打撃を受けると経済全体で金利が上昇し、企業の収益性を損ね、銀行の信用リスクを高めるだろう。すると、家計やほかの顧客企業に対する銀行の融資能力が制限され、経済成長が抑制されてしまうのだ。

財政規律と銀行の強靭性

一部の新興市場国では、政府がこれらすべての経路によって苦境に立たされるかもしれない。成長が低迷している局面において、成長を支える支出を継続すべきなのは確かだ。しかしその一方で、先進国では中央銀行の金融政策正常化に伴い利回りが上昇しているため、新興市場の債券の魅力が薄れ、借入コストに上昇圧力がかかっている。したがって、ソブリンと銀行の連関の深刻化を回避するためには、財政規律が必要である。また、政府は、自国財政に投資家が寄せる信頼を強化すべく、信頼に足る中期的な赤字縮小計画を策定することもできる。

損失を吸収する資本バッファーを確保して、銀行部門の強靭性を強化する取り組みも肝要である。そのためには、経済の展望に不確実性が高まっている点を踏まえ、銀行が株主に配分している配当金や自社株買いの金額に制限を設けるのもひとつの手だ。また、猶予措置が終了した暁に、隠れ損失の数量化や脆弱な銀行の特定を行うためには、適正な資産水準を割り出すための資産査定が必要かもしれない。

これ以外に、政策当局者は自国を保護する上でどんな施策を講じられるだろうか。解決策は各国固有のさまざまな事情に合わせて策定すべきだが、一般的には次に掲げる施策を打つべきだ。

- 必要に応じて秩序だったレバレッジ解消や債務再編を円滑に実施できるように、国内ソブリン債の破綻処理の枠組みを整備する。

- ソブリン危機が起きた場合のリスクを評価するために、全銀行のソブリン債への重大なエクスポージャーに関する透明性を向上させる。

- ソブリンと銀行の連関に内在する複数のリスク伝達経路を勘案した上で、銀行のストレステストを実施する。

- 銀行のソブリン債保有額が基準値を超えたら課徴金を課すなど、連関を和らげるための選択肢を検討しておき、経済回復が確かな軌道に乗ったら、市場の状況に応じて実施する。

- 必要に応じ、秩序ある事業縮小続きと、危機時に流動性を提供する手続きを強化しておく。

- 現地通貨建て債券市場が未発達の国では、市場の強靭性を高めるために投資家基盤を強化・拡大する。

新興市場国は、適切な政策を実施することにより、ソブリンと銀行の連関を和らげ、金融・経済危機のリスクを軽減できるだろう。

*****

アンドレア・デギは、IMF金融資本市場局国際金融安定性分析課の金融セクターエキスパート。以前には、欧州中央銀行(ECB)のマクロプルーデンス政策・金融安定性局とドイツ連邦銀行の調査局に勤務した。システミックリスク、金融仲介、不動産市場、金融政策の様々なトピックを研究してきた。シエナ大学、フィレンツェ大学、ピサ大学より経済学の共同博士号を取得。

ファビオ・マッシモ・ナタルッチは金融資本市場局副局長。国際金融安定性リスクに関するIMFの評価を示す「国際金融安定性報告書(GFSR)」の責任者を務める。米連邦準備制度理事会(FRB)金融政策局上級局長補を経て現職。2016年10月から2017年6月まで米財務省国際金融安定・規制担当次官補代理。ニューヨーク大学経済学博士。

マフヴァシュ・サイード・クレシはIMF金融資本市場局の国際金融安定性分析課長。「国際金融安定性報告書(GFSR)」の分析に関する章の執筆を監修している。以前には、調査局とアフリカ局地域研究課で課長補佐を務めた。国際通貨金融システムの安定性に関する問題に焦点を当てた研究を行い、テーマは為替相場制度、対外収支の動態、資本移動・資本規制、国際貿易・国際発展など。国際マクロ経済政策に関する問題の研究成果を学術誌に多数発表しているほか、『Taming the Tide of Capital Flows』(MIT Press, 2017)など書籍数点の著者・編集者でもある。ケンブリッジ大学トリニティ・カレッジで経済学の研究修士号と博士号を取得。