IMFは今年の初頭にIMFブログにて、新興市場国が世界的に高い金利ボラティリティの中で舵取りをしていると警告した。また、新興市場国がこれまで強靭性を示してきた一方で、不確実性の高まりによって今後は困難な時期に突入しうるとも指摘した。

7月の世界経済見通し改訂版が示しているように、世界のソフトランディング(軟着陸)は依然として基本ケースである。新興市場国の経済成長率の見通しは殆ど変わっておらず、今年と来年の予想率が4.3%へ僅かに上方改定された。大半の主要新興市場国ではインフレがさらに緩和されて目標レンジに収まると見込まれ、近い将来に金融政策の緩和が可能になると予想される。

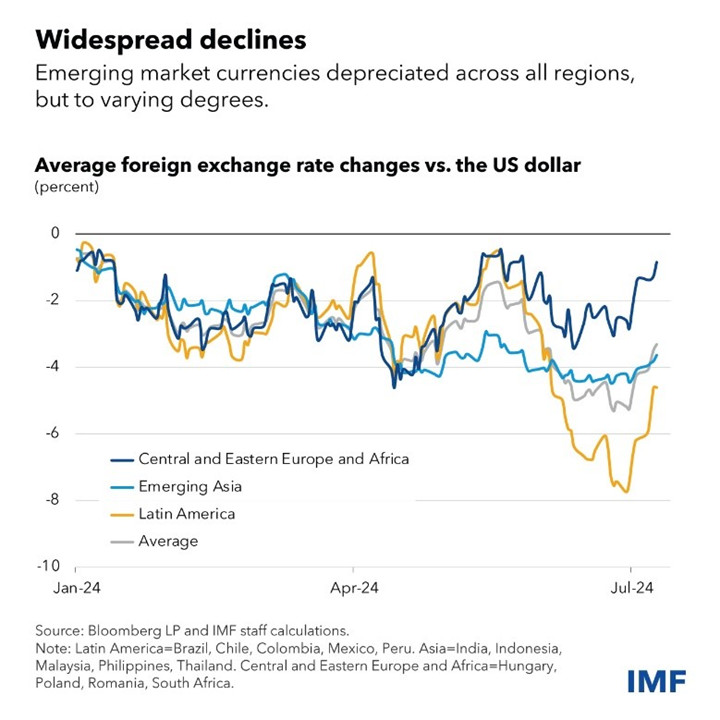

ところが新興市場国の通貨は、直近数週間で部分的に回復した後でさえも、米ドルに対して実質ベースで年初から約4%下落した。ラテンアメリカの通貨は5%下落し、アジア新興市場国の通貨は4%下落した。中東欧とアフリカでは、比較的緩やかな通貨安が見られた。さらなる下落が金融安定性に悪影響を及ぼしうるかを評価することは重要である。

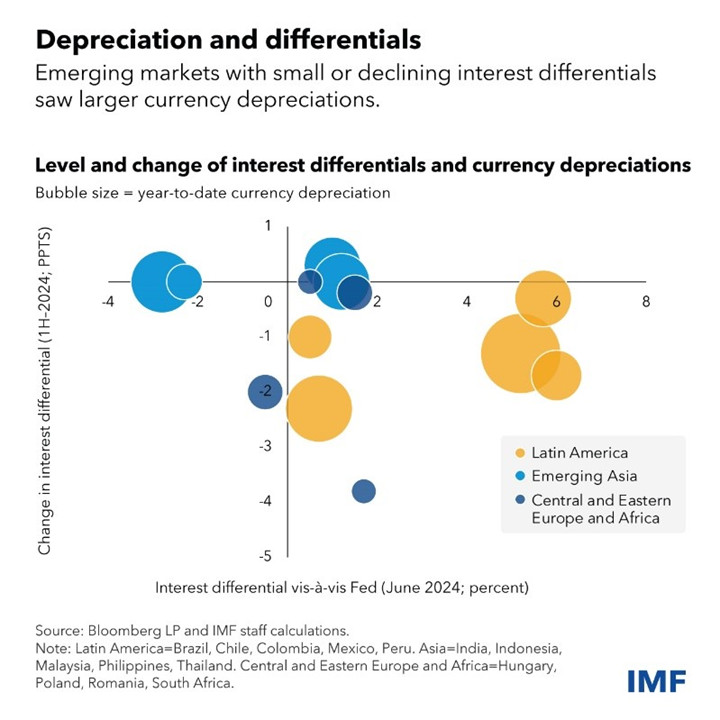

為替レートを左右する主要な要因は、特定の国と世界資本市場のベンチマークである米国との金利差である。今年初めに投資家たちは、米連邦準備制度理事会(FRB)が大幅な利下げを行うことで、新興市場国との金利差が拡大するか、少なくとも維持されると予想していた。米国経済が当初の予測を上回る堅調ぶりを示し、インフレが依然としてFRBの目標に達していないことから、米国金利低下の予想は年が進むにつれて影を潜め、米ドル高が進んだ。その結果、主要新興市場国の対米国の金利差は縮小した。

インフレ減速を受けて今年利下げを行ったラテンアメリカの数か国など、金利差の縮小が最も顕著な国々や、一部のアジア新興市場国を含む、金利差が最低水準にある国々では、対米ドル為替レートの下落が最も激しかった。財政的な懸念や政治的な出来事など、各国に特有の他の要因も下落に関与している可能性がある。一部の新興市場国の中央銀行は、通貨ボラティリティに対処するために、利上げサイクルを減速または一時停止させたり、為替介入を実施したりした。

この6か月の間に、為替レートの基本的な原動力として金利差がもつ重要性が浮き彫りになった。通貨の下落は、金利の相対的な水準に大きく左右されるため、一国の経済の見通しが堅調な局面でも起こりうる。

こうした調整は、殆どの新興市場国の中央銀行が、為替レート自体よりも、国内のインフレや経済状況を対象とする政策枠組みにコミットし続けていることも実証している。IMFの地域経済見通しチームによる最近の研究が示している通り、誠実にインフレ目標を設定すれば、通貨下落が国内環境に与える影響が緩和されるかもしれない。とはいえ、為替レートのボラティリティは依然として政策審議で話し合われている。一部の主要新興市場国の中央銀行は最近、意思決定の過程で為替レートのボラティリティと世界的な不確実性について議論した。

通貨と金融安定性

金利差を含めた経済ファンダメンタルズと概ね整合した水準まで、秩序ある形で通貨を下落させることは、経済に対する建設的な方策になるかもしれない。厄介なのは、金融不安を引き起こす恐れのある激しい急落が生じるケースである。急激な資本流出は、資産価格に深刻な影響を与え、資金調達ギャップを拡大させかねない。金融機関にとっては、外貨のミスマッチが拡大してしまい、合理的なコストで外国為替(特に米ドル)の融資の借り換えができなくなるかもしれない。新興市場国の金融市場に対する投資家の信認が急激に揺らぐことも起こり得る。

幸いなことに、今年はこのような状況が生じていない。

しかし、世界の状況が不確実であることに加えて、市場が経済データ発表、中央銀行のコミュニケーション、一部の主要国の政治的な不確実性に対してますます敏感になっていることから、外国為替のボラティリティは急激に高まる可能性がある。そうなれば新興市場国の政策当局者は、国内状況の安定化と外的圧力の回避との間で、潜在的に難しいトレードオフを迫られるかもしれない。

金融の安定性を維持するための政策対応

IMFの統合的な政策枠組みによれば、圧力が増大し続けた場合、政策ツールをフル活用する必要が生じうる。たとえば、為替介入は、殆どのシナリオにおいて正当化されないかもしれないが、過度なボラティリティを回避するためならばやむを得ないだろう。もし状況が悪化して危機が目前に迫るようなことがあれば、資金流出の圧力を緩和する広範な政策パッケージの一環として、資本フロー管理対策が必要になるかもしれない。

しかし、こうした措置は根本的なマクロ経済調整の代わりにはなりえず、根底の不均衡に対処するための広範な計画の一部にとどめておくべきだ。たとえば、いくつかの国の政策当局者は、最近の介入はあくまで例外であると発信した。資産と不動産の価格を対象とする政策など、マクロプルーデンス政策は強力な補完措置となりうる。外的圧力から生じる金融部門のシステミックな問題を特定するストレステストは、問題が顕在化する前にリスクを軽減することへ貢献できるかもしれない。

さらに重要な点は、堅実な政策を立案する上で、ベースラインのみならず、リスク管理にも焦点を当てることだ。金融監督政策には、悪化シナリオに備えた警戒と計画を基幹的な原則として据えるべきである。