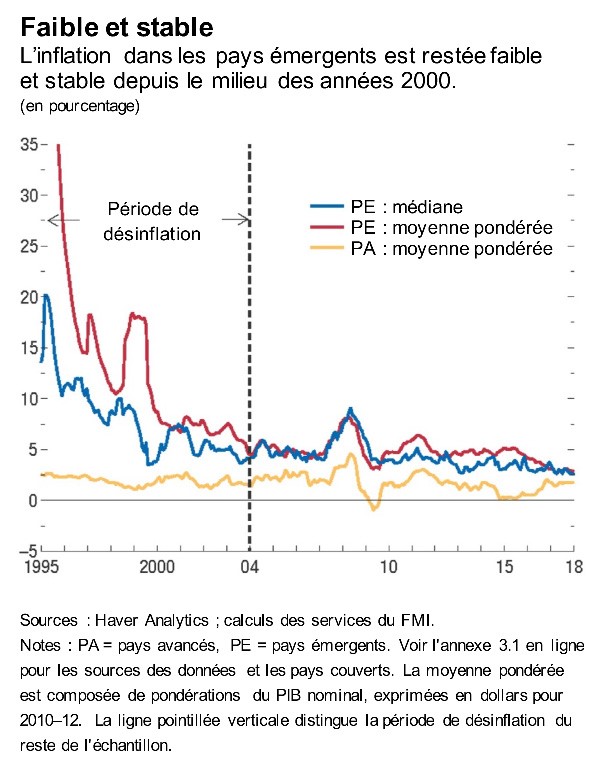

Depuis le milieu des années 2000, l'inflation dans les pays émergents reste remarquablement faible et stable, contrairement à la situation dans les années 1990. Cependant, l'augmentation des taux d'intérêt dans les pays avancés tels que les États-Unis a déclenché, au cours des derniers mois, des dépréciations de la monnaie parfois très prononcées dans les pays émergents; leur capacité d'écarter les pressions inflationnistes est mise à l'épreuve.

Le chapitre 3 des Perspectives de l’économie mondiale d’octobre 2018 analyse les améliorations récentes de l'inflation dans les pays émergents et montre qu'elles peuvent être maintenues si la politique de faible inflation préconisée par les banques centrales est crédible et si les anticipations en matière d'inflation restent sous contrôle.

Importance des anticipations en matière d'inflation

Notre étude, qui porte sur 19 pays émergents de 2004 à 2018, révèle que l'inflation demeure faible et stable malgré les fortes fluctuations des prix des produits de base, les périodes d'appréciation soutenue du dollar et la crise financière mondiale. Cependant, cette évolution récente de l'inflation n'est pas uniforme, car certains pays continuent de la maîtriser difficilement.

Le principal moteur de l'inflation dans les pays émergents au cours des quinze dernières années est l'évolution des anticipations inflationnistes à long terme. Nous constatons que les anticipations inflationnistes à plus long terme ont particulièrement alimenté les pressions inflationnistes dans les pays où l'inflation est demeurée au-dessus de l'objectif. D'autres facteurs d'inflation plus connus, comme les capacités de production excédentaires et les pressions extérieures sur les prix, ont aussi joué un rôle, mais dans une moindre mesure.

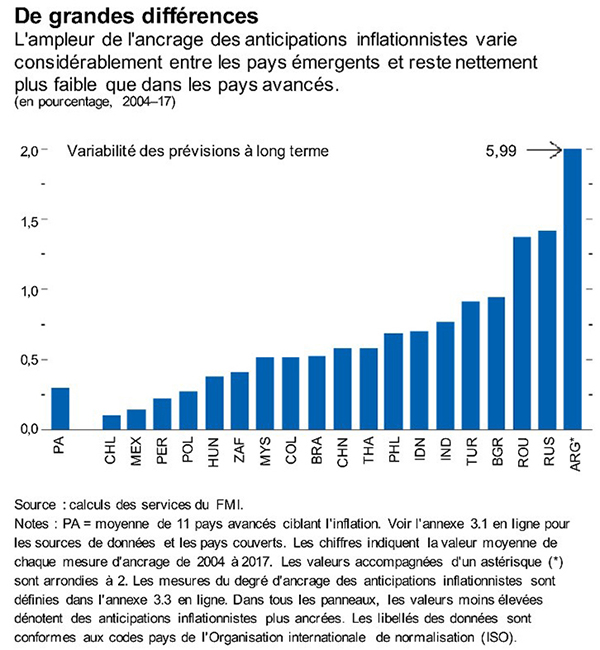

Motivée par ces résultats, notre analyse examine comment le degré d'ancrage des anticipations inflationnistes dans les pays émergents — une approximation de la crédibilité de leur politique monétaire — a évolué au fil du temps et diffère selon les pays. Le concept d'ancrage des anticipations se mesure par plusieurs indicateurs, tels que l'incidence des évolutions surprenantes de l’inflation sur les anticipations et le degré d'entente des experts à propos de l'inflation future. Les données montrent que les anticipations inflationnistes à plus long terme sont devenues de plus en plus ancrées dans les pays émergents au cours des deux dernières décennies. En même temps, il existe des différences considérables entre les pays émergents et par rapport aux pays avancés. Le degré d'ancrage au Chili et en Pologne, par exemple, est comparable à la moyenne des pays avancés, mais les anticipations sont beaucoup moins ancrées en Russie et en Argentine.

Renforcer la résilience face aux chocs extérieurs

Les chocs extérieurs qui plombent l'activité économique tout en provoquant des hausses temporaires de l'inflation posent un dilemme aux dirigeants des pays émergents. Nous constatons cependant que ce dilemme est moins aigu lorsque les anticipations inflationnistes sont bien ancrées.

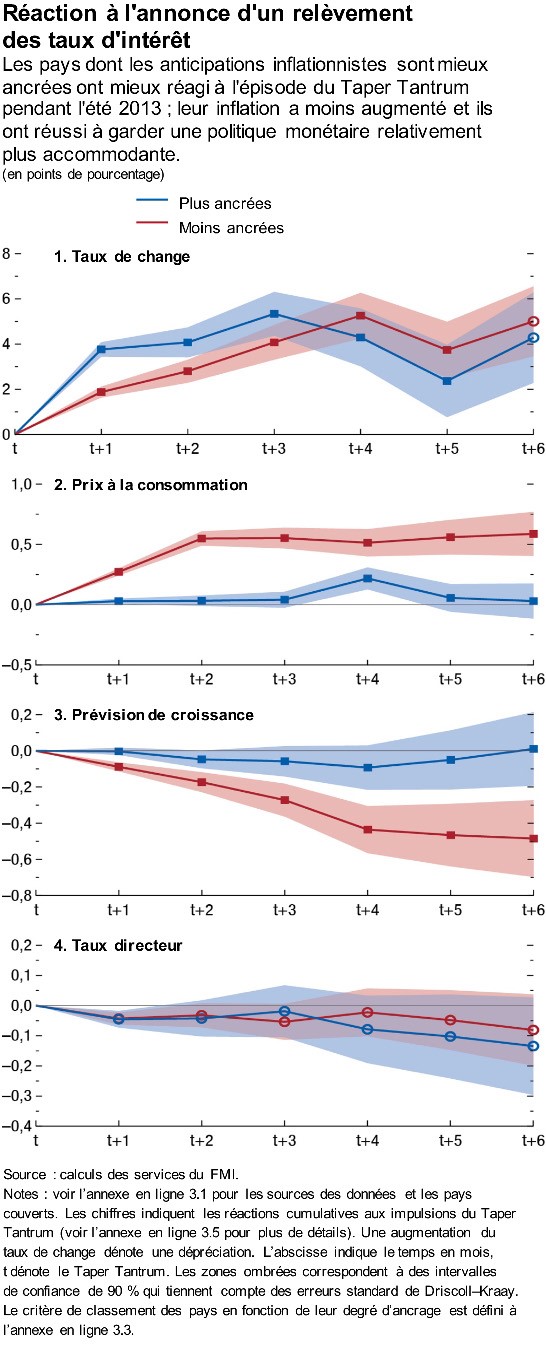

Ce qui s'est produit lors du« taper tantrum » en 2013 est un bon exemple de ce genre de choc, quand les États-Unis ont soudainement annoncé qu'ils envisageaient de commencer à augmenter les taux d'intérêt.

Pendant cette période agitée, les pays dont les anticipations en matière d'inflation étaient plus ancrées ont enregistré des dépréciations du taux de change à court terme plus importantes que ceux dont les anticipations étaient moins bien ancrées. Il est cependant intéressant de noter que les dépréciations plus marquées au sein du premier groupe ne se sont pas traduites par une inflation intérieure (importée) plus élevée. Étant donné que l'incidence du taux de change sur l'inflation a été beaucoup plus prononcée dans les pays moins bien ancrés, où les perspectives de production étaient également moins bonnes, les banques centrales des pays moins bien ancrés ne pouvaient pas se permettre de mener des politiques monétaires plus souples.

Ces résultats ont des conséquences pour la période de normalisation monétaire dans les pays avancés. Une hausse temporaire des taux d'inflation dans les pays émergents est à prévoir si les conditions financières mondiales se durcissent et si la monnaie des pays émergents se déprécie. Cependant, si les anticipations sont bien ancrées, la stabilité des prix ne sera pas compromise.

Améliorer les cadres de la politique budgétaire et monétaire

Comment les banques centrales peuvent-elles améliorer le degré d'ancrage des anticipations en matière d'inflation ? Notre analyse, ainsi que les conclusions des études publiées, indiquent que la solidité des cadres de la politique monétaire et budgétaire est essentielle au bon ancrage des anticipations en matière d'inflation. Les dirigeants doivent donc continuer à améliorer la viabilité des finances publiques à long terme, notamment en adoptant des règles qui limitent la portée des politiques menaçant la viabilité de la dette et en constituant des amortisseurs budgétaires en période de conjoncture favorable, sur lesquels on pourra compter en période de crise. Tout aussi importante est la volonté des dirigeants d'améliorer la crédibilité des banques centrales en consolidant et en renforçant leur indépendance, ainsi qu'en améliorant la rapidité, la clarté, la transparence et l'ouverture dans leurs communications.

L'ancrage des anticipations en matière d'inflation prend du temps, de sorte qu'un effort continu est nécessaire, même dans les pays qui ont déjà accompli des progrès notables. Les pays où la crédibilité des cadres de la politique monétaire est relativement faible devraient veiller à ce que la viabilité des finances publiques ne devienne pas une menace pour leurs objectifs monétaires, et devraient communiquer clairement les motifs de leurs interventions en matière de politique monétaire, y compris les mesures prises en réaction aux événements mondiaux.

********

Rudolfs Bems est économiste principal au département des études du FMI. Ses recherches portent sur la discipline générale de la macroéconomie internationale, avec une spécialisation sur ses applications. Auteur d'articles dans des revues universitaires réputées, il est titulaire d'un doctorat en économie de la Stockholm School of Economics et d'une maîtrise en économie de la New York University.

Francesca Caselli est économiste dans la division études économiques internationales du département des études du FMI. Elle travaillait auparavant dans le département Europe du FMI. Ses recherches se concentrent sur l'économétrie appliquée, l'économie internationale et les échanges commerciaux. Elle est titulaire d'un doctorat en économie internationale de l'Institut universitaire de hautes études internationales de Genève.

Francesco Grigoli est économiste à la division études économiques internationales du département des études du FMI. Il travaillait précédemment dans les départements des finances publiques et hémisphère occidental, et à la Columbia University en tant que chercheur invité. Ses recherches se concentrent sur la politique macroéconomique en temps réel et son efficacité, la dynamique de la consommation et de l'épargne, les anticipations, l'incertitude, l'inégalité des revenus et l'efficience des dépenses.

Bertrand Gruss est économiste principal au départementdes études du FMI, où il travaille sur les Perspectives de l'économie mondiale. Avant cela, il a travaillé dans les départements des finances publiques, Europe et hémisphère occidental du FMI, ainsi qu'à la Banque centrale de l'Uruguay. Il est titulaire d'un doctorat en économie de l'Institut Universitaire Européen. Ses recherches portent sur les relations macrofinancières, la politique monétaire, les prix des produits de base et les effets des interruptions abruptes des flux de capitaux.

Weicheng Lian est économiste au département des études du FMI. Il travaillait précédemment au département Europe du FMI. Ses recherches portent sur la microfinance, avec une spécialisation dans les tendances et cycles, et sur les changements structurels de l'économie mondiale. Il est titulaire d'un doctorat en économie de la Princeton University.