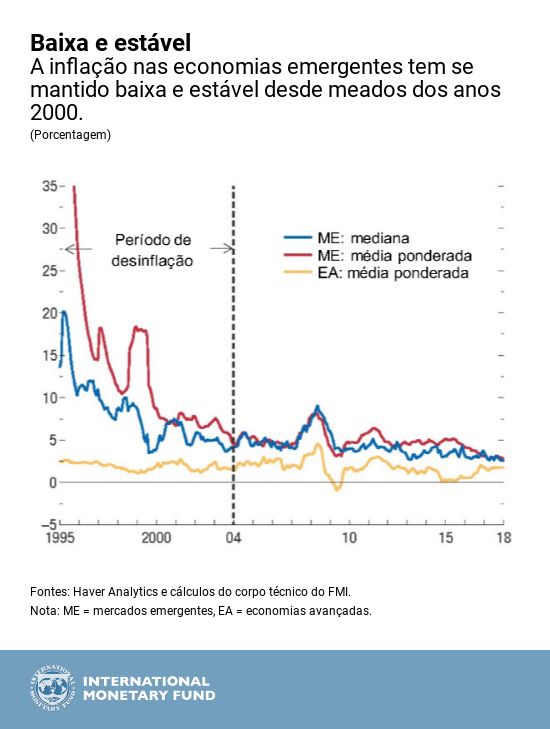

Desde meados dos anos 2000, a inflação nas economias de mercados emergentes tem sido incrivelmente baixa e estável, em nítido contraste com a década de 1990. Mas o aumento das taxas de juros em economias avançadas como os Estados Unidos provocou desvalorizações do câmbio nas economias de mercado emergentes nos últimos meses — bastante acentuadas em alguns casos — e está testando a capacidade de essas economias se defenderem das pressões inflacionárias.

No capítulo 3 do World Economic Outlook de outubro de 2018 , analisamos as recentes melhorias no desempenho da inflação nas economias emergentes e mostramos que esses ganhos podem ser mantidos se o compromisso dos bancos centrais com a inflação baixa for confiável e as expectativas de inflação forem mantidas sob controle.

As expectativas de inflação futura são fundamentais

Nosso estudo examina 19 economias de mercados emergentes no período de 2004 a 2018 e constata que a inflação se manteve baixa e estável apesar de fortes oscilações nos preços das commodities, de períodos de valorização sustentada do dólar e da crise financeira mundial. No entanto, esse desempenho recente da inflação não é uniforme, pois alguns países continuam a enfrentar dificuldades para manter a inflação sob controle.

Na última década e meia, o principal fator por trás da inflação nas economias de mercados emergentes foi a variação das expectativas de inflação de longo prazo. Constatamos que essas expectativas foram especialmente importantes ao acentuar as pressões em países onde a inflação permaneceu acima da meta. Outras causas da inflação comumente exploradas — como o excesso de capacidade na atividade econômica e as pressões externas sobre os preços — também foram importantes, mas tiveram um papel secundário.

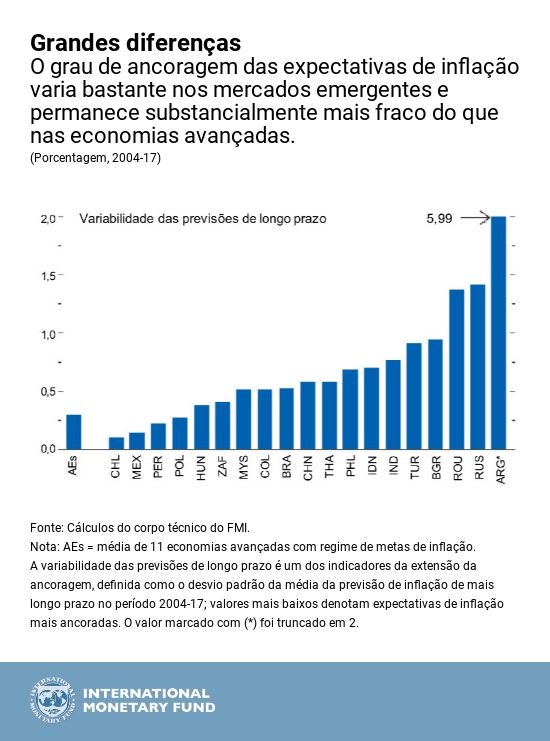

Motivados por essas constatações, exploramos em nossa análise como a extensão da ancoragem das expectativas de inflação nos mercados emergentes — um indicador substituto da credibilidade da política monetária — evoluiu ao longo do tempo e diferiu entre os países. O conceito de ancoragem das expectativas é medido por meio de diversos indicadores, como o impacto das surpresas inflacionárias sobre as expectativas e o nível de concordância entre os especialistas quanto à inflação futura. Os dados mostram que as expectativas de inflação no longo prazo se tornaram cada vez mais ancoradas nas economias emergentes nas duas últimas décadas. Ao mesmo tempo, existem diferenças consideráveis entre as economias emergentes e em relação às economias avançadas. Por exemplo, o grau de ancoragem no Chile e na Polônia é comparável à média das economias avançadas, mas as expectativas são muito menos ancoradas na Rússia e na Argentina.

Aumentar a resiliência a choques externos

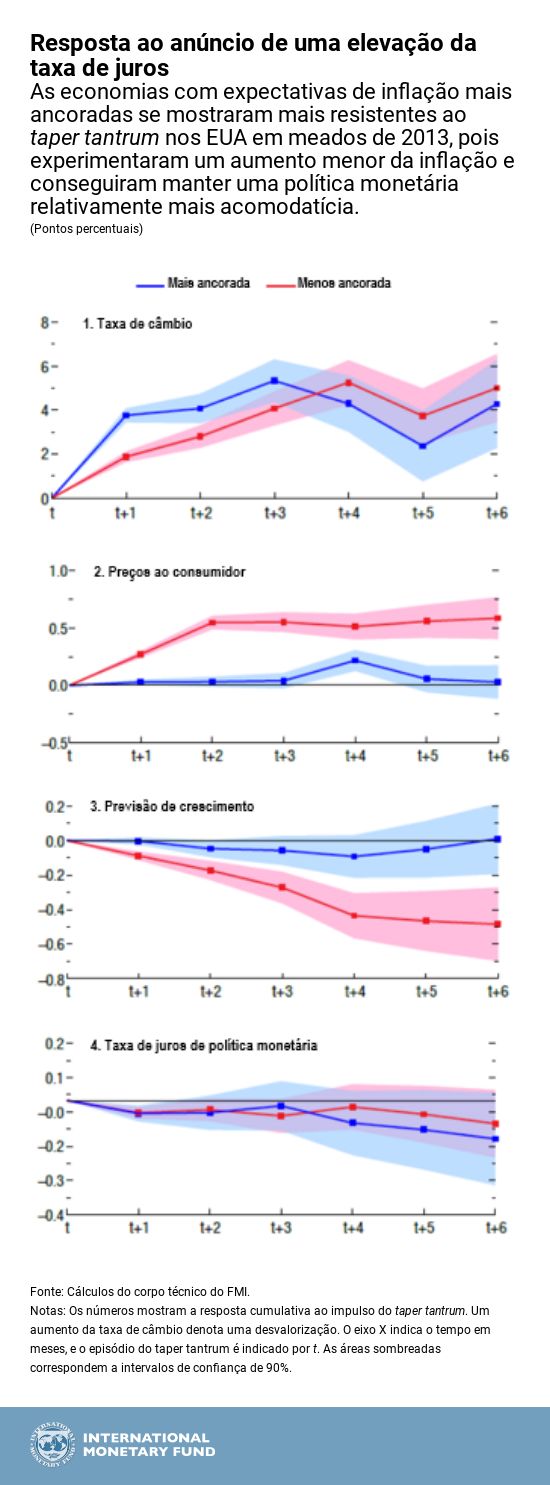

Choques externos que deprimem a atividade econômica e, ao mesmo tempo, desencadeiam aumentos temporários da inflação representam um dilema para as autoridades nas economias emergentes. Todavia, constatamos que esse dilema é menos pronunciado quando as expectativas de inflação estão bem ancoradas.

Um bom exemplo desse tipo de choque foi o que ocorreu durante a crise de 2013 — quando os Estados Unidos anunciaram subitamente que estavam pensando em começar a elevar as taxas de juros.

Durante o chamado taper tantrum nos EUA, em meados de 2013, os países com expectativas de inflação mais ancoradas registraram desvalorizações cambiais de curto prazo maiores do que os países com expectativas menos ancoradas. O curioso é que, por outro lado, desvalorizações mais acentuadas no primeiro grupo não se traduziram em um aumento da inflação interna (importada). Como o impacto do câmbio sobre a inflação era substancialmente maior nos países menos ancorados, que também enfrentavam perspectivas piores em termos de produção, os bancos centrais nesses países não tinham condições de afrouxar a política monetária.

Essas constatações têm implicações para o período de normalização monetária nas economias avançadas. Caso as condições financeiras mundiais se tornem mais restritivas e as moedas dos mercados emergentes se desvalorizarem, pode-se esperar um aumento temporário das taxas de inflação nas economias emergentes. Contudo, se as expectativas estiverem bem ancoradas, a estabilidade de preços não será comprometida.

Para melhorar os quadros de política fiscal e monetária

O que os bancos centrais poderiam fazer para aumentar a ancoragem das expectativas de inflação? Nossa análise, bem como as evidências na bibliografia especializada, indica que a solidez dos quadros de política monetária e fiscal é essencial para que as expectativas de inflação estejam bem ancoradas. Assim, as autoridades devem continuar a reforçar a sustentabilidade de longo prazo das finanças públicas — inclusive adotando regras para limitar o âmbito de políticas que ameacem a sustentabilidade da dívida e acumulando reservas fiscais nas épocas de bonança para serem usadas durante os períodos de tempestade. Igualmente importante é o compromisso de aumentar a credibilidade dos bancos centrais — tanto ao consolidar e fortalecer sua independência, como ao melhorar a pontualidade, a clareza, a transparência e a abertura da sua comunicação.

Ancorar as expectativas de inflação leva tempo; por isso, é necessário um esforço contínuo até mesmo nos países que já fizeram avanços significativos. Nos países onde a credibilidade dos quadros monetários é relativamente baixa, deve-se zelar para que a sustentabilidade fiscal não constitua uma ameaça aos objetivos monetários e procurar comunicar claramente as razões por trás das medidas de política monetária, inclusive as adotadas em resposta à evolução da conjuntura global.

Links relacionados:

Two to Tango—Inflation Management in Unusual Times

(Controle da inflação em tempos atípicos)

A transparência compensa: mercados emergentes publicam mais dados

Fed Tightening May Squeeze Portfolio Flows to Emerging Markets

(O aperto da política monetária do Fed poderia limitar os fluxos de carteira para os mercados emergentes)

* * * * *

Rudolfs Bems é Economista Sênior no Departamento de Estudos do FMI. Suas pesquisas abordam o campo geral da macroeconomia internacional, com ênfase no trabalho aplicado. Já colaborou com vários artigos em importantes publicações acadêmicas. É doutor em Economia pela Stockholm School of Economics e mestre em Economia pela New York University.

Francesca Caselli é Economista na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento da Europa do FMI. Seus estudos se concentram na econometria aplicada, economia internacional e comércio. É doutora em Economia Internacional pelo Graduate Institute de Genebra.

Francesco Grigoli é Economista na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Anteriormente, trabalhou nos Departamentos de Finanças Públicas e do Hemisfério Ocidental do FMI, e foi também pesquisador visitante na Universidade de Columbia. Seus estudos se concentram em temas como política macroeconômica em tempo real e sua eficácia, consumo e dinâmica da poupança, expectativas, incerteza, desigualdade de renda e eficiência dos gastos.

Bertrand Gruss é Economista Sênior no Departamento de Estudos do FMI, onde colabora no relatório World Economic Outlook. Antes disso, trabalhou nos Departamentos de Finanças Públicas, da Europa e do Hemisfério Ocidental do FMI e no Banco Central do Uruguai. É doutor em Economia pelo European University Institute. Seus estudos abrangem temas como as ligações macrofinanceiras, a política monetária, os preços das commodities e os efeitos de paradas súbitas nos fluxos de capital.

Weicheng Lian é Economista no Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento da Europa do FMI. Suas pesquisas concentram-se em temas como as macrofinanças, com interesse especial nas tendências e ciclos da habitação, e as mudanças estruturais na economia mundial. É doutor em Economia pela Universidade de Princeton.