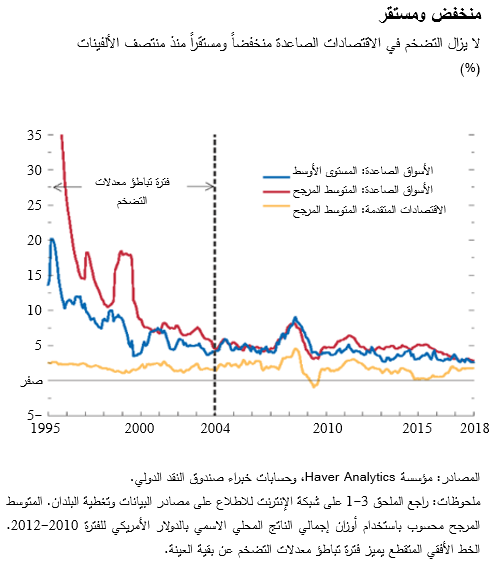

لا يزال التضخم في اقتصادات الأسواق الصاعدة منخفضاً ومستقراً على نحو ملحوظ منذ منتصف الألفينات، في مفارقة صارخة مع الوضع الذي كان سائداً في التسعينات. لكن أسعار الفائدة المتصاعدة في اقتصادات متقدمة كالولايات المتحدة أسفرت عن انخفاض العملات في الأسواق الصاعدة على مدار الشهور القليلة الماضية – وكان انخفاضاً بالغ الحدة في بعض الحالات – فيما يمثل اختباراً للقدرة على تفادي الضغوط التضخمية.

وفي الفصل الثالث من عدد أكتوبر 2018 من تقرير آفاق الاقتصاد العالمي*، نحلل التحسن الملاحظ في أداء التضخم في الاقتصادات الصاعدة مؤخراً، وندلل على إمكانية الحفاظ على هذه المكاسب إذا كان التزام البنوك المركزية بالتضخم المنخفض يتسم بالمصداقية وإذا ظلت توقعات التضخم المستقبلي تحت السيطرة.

توقعات التضخم المستقبلي عامل أساسي

تنظر دراستنا في 19 من اقتصادات الأسواق الصاعدة في الفترة من 2004 إلى 2018 وتخلص إلى أن التضخم ظل منخفضاً ومستقراً رغم التقلبات الحادة في أسعار السلع الأولية، وفترات الارتفاع المستمر في سعر الدولار الأمريكي، والأزمة المالية العالمية. غير أن هذا الأداء الذي أبداه التضخم مؤخراً ليس موحداً في كل البلدان، إذ أن بعضها لا يزال يعاني من أجل إبقاء التضخم تحت السيطرة.

وتمثل التغيرات في التوقعات التضخمية الأطول أجلاً المحرك الأساسي للتضخم في اقتصادات الأسواق الصاعدة خلال فترة العقد والنصف الماضية. ونخلص في هذا الفصل إلى أن التوقعات التضخمية الأطول أجلاً كانت عاملاً بالغ التأثير في فرض ضغوط تضخمية على البلدان التي ظل فيها التضخم أعلى من المستوى المستهدف. وتعلَّق أهمية أيضاً على العوامل الأخرى التي عادة ما تخضع للدراسة باعتبارها محركات للتضخم – مثل الطاقة الزائدة في النشاط الاقتصادي وضغوط الأسعار الخارجية – لكن هذه العوامل ساهمت بدور أقل في هذا السياق.

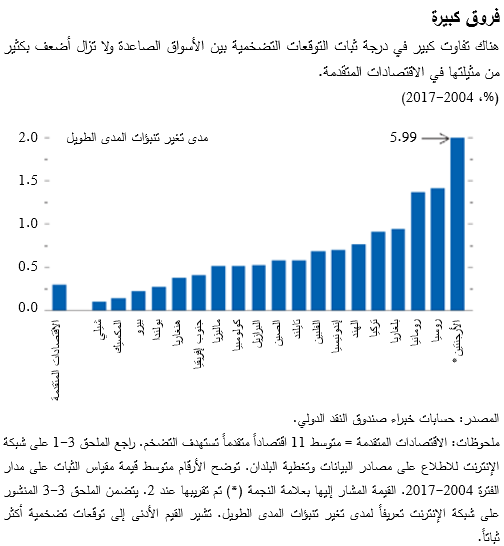

وبدافع من هذه النتائج، يستكشف تحليلنا كيف تطورت مع الوقت درجة ثبات التوقعات التضخمية في الأسواق الصاعدة – كمتغير بديل لمصداقية السياسة النقدية – ومدى اختلافها عبر البلدان. ويقاس مفهوم ثبات التوقعات باستخدام عدة مؤشرات، مثل تأثير مفاجآت التضخم على التوقعات ومدى اتفاق الخبراء على التضخم المستقبلي. وتوضح البيانات أن توقعات التضخم الأطول أجلاً بدأت تزداد ثباتاً في الأسواق الصاعدة على مدار العقدين الماضيين. وفي نفس الوقت، هناك فروق كبيرة فيما بين الاقتصادات الصاعدة وبينها وبين الاقتصادات المتقدمة في هذا الصدد. فدرجة الثبات في شيلي وبولندا، على سبيل المثال، مضاهية للمتوسط في الاقتصادات المتقدمة، لكن التوقعات أقل ثباتاً بكثير في روسيا والأرجنتين.

بناء مزيد من الصلابة في مواجهة الصدمات الخارجية

تشكل الصدمات الخارجية التي تكبح النشاط الاقتصادي وتُحْدِث ارتفاعات مؤقتة في التضخم معضلة كبيرة بالنسبة لصناع السياسات في الأسواق الصاعدة. لكننا نجد أن هذه المعضلة تقل حدتها حين تكون توقعات التضخم على درجة جيدة من الثبات.

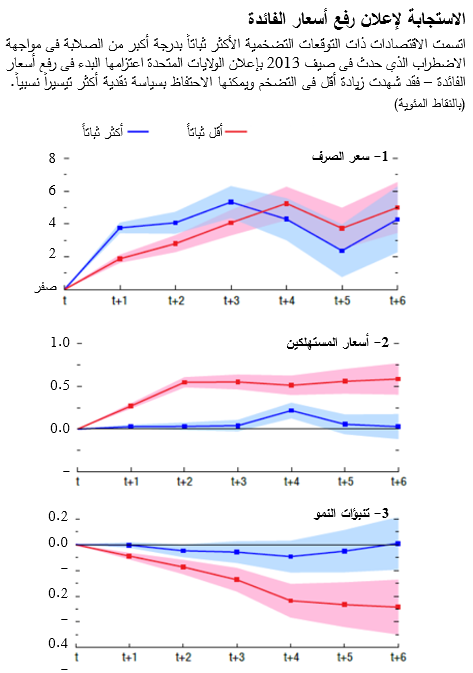

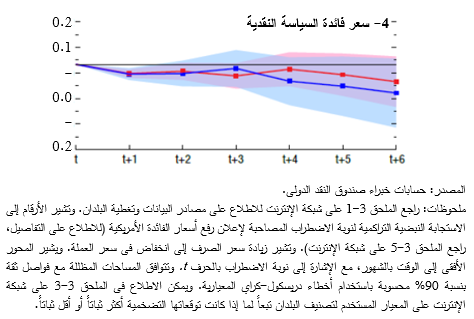

ومن الأمثلة الجيدة في هذا الخصوص نوع الصدمات الذي شهدناه في فترة الاضطراب الذي صاحب إعلان عودة السياسة النقدية العادية في 2013 – حين أعلنت الولايات المتحدة بصورة مفاجئة أنها تفكر في بدء زيادة أسعار الفائدة.

وأثناء فترة الاضطراب تلك، كان انخفاض أسعار الصرف أكبر على المدى القصير في البلدان ذات التوقعات التضخمية الأكثر ثباتاً مقارنة بالبلدان ذات التوقعات التضخمية الأقل ثباتاً. غير أن المثير للاهتمام هنا هو أن انخفاضات أسعار الصرف الأكثر حدة في المجموعة الأولى لم تسبب ارتفاعاً في التضخم المحلي (المستورد). ولأن تأثير سعر الصرف على التضخم كان أكبر بكثير في البلدان ذات التوقعات التضخمية الأقل ثباتاً، والتي واجهت آفاقاً أسوأ أيضاً على صعيد الناتج، فلم يكن بمقدور بنوكها المركزية انتهاج سياسات نقدية أكثر تيسيراً.

ولهذه النتائج انعكاسات بالنسبة لفترة تطبيع السياسة النقدية في الاقتصادات المتقدمة. فمن المتوقع حدوث ارتفاع مؤقت في معدلات التضخم في الاقتصادات الصاعدة إذا ضاقت الأوضاع المالية العالمية وانخفضت أسعار العملات في الأسواق الصاعدة. ولكن استقرار الأسعار لن يتأثر إذا كانت التوقعات على درجة جيدة من الثبات.

تحسين أطر سياسة المالية العامة والسياسة النقدية

كيف يمكن للبنوك المركزية تحسين درجة ثبات التوقعات التضخمية؟ يشير تحليلنا وكذلك الأدلة التي تسوقها الأدبيات الاقتصادية إلى أن سلامة أطر السياسات النقدية وسياسات المالية العامة عامل أساسي لتثبيت التوقعات التضخمية بدرجة جيدة. ولذلك ينبغي لصناع السياسات أن يواصلوا تحسين أوضاع المالية العامة بما يجعلها قابلة للاستمرار على المدى الطويل – وهو ما يشمل اعتماد قواعد تُضَيِّق المجال أمام السياسات التي تهدد بقاء الدين في حدود يمكن الاستمرار في تحملها، وبناء هوامش أمان في المالية العامة في أوقات اليسر حتى يتسنى الاعتماد عليها في أوقات العسر. ومن المهم بالمثل التزام صناع السياسات بتحسين مصداقية البنوك المركزية – وذلك بدعم وتعزيز استقلاليتها، وتحسين درجة الحداثة والوضوح والشفافية والانفتاح فيما تفصح عنه من معلومات للجمهور.

إن تثبيت التضخم يستغرق وقتاً، ومن ثم يتطلب جهداً متواصلاً حتى في البلدان التي حققت تقدما كبيراً بالفعل. وفي البلدان التي تتسم أطرها النقدية بمصداقية منخفضة نسبياً، ينبغي التركيز على ألا تشكل استدامة المالية العامة خطراً يهدد تحقيق أهدافها النقدية وإفصاحها الواضح عن أسباب إجراءاتها المتخذة على صعيد السياسة النقدية، بما في ذلك الإجراءات التي تتخذ لمواجهة التطورات العالمية.

***************

رودولفز بمز يعمل اقتصادياً أول في إدارة البحوث بالصندوق. وتتمثل اهتماماته البحثية في المجال العام للاقتصاد الكلي الدولي مع التركيز على العمل التطبيقي، وله أعمال منشورة في دوريات أكاديمية بارزة. والسيد بمز حاصل على درجة الدكتوراه في الاقتصاد من كلية ستوكهولم للاقتصاد ودرجة الماجستير في الاقتصاد من جامعة نيويورك.

فرانشيسكا كاسيللي تعمل اقتصادية في قسم دراسات الاقتصاد العالمي التابع لإدارة البحوث بالصندوق، وكانت تعمل سابقاً في الإدارة الأوروبية. وتركز أبحاث السيدة كاسيللي على الاقتصاد القياسي التطبيقي، والاقتصاد الدولي، والتجارة. وهي حاصلة على درجة الدكتوراه في الاقتصاد الدولي من معهد الدراسات العليا في جنيف.

فرانشيسكو غريغولي يعمل اقتصادياً في قسم دراسات الاقتصاد العالمي بإدارة البحوث، وسبق له العمل في إدارة شؤون المالية العامة وإدارة نصف الكرة الغربي كما كان باحثاً زائراً في جامعة كولومبيا. وتركز أبحاثه على السياسة الاقتصادية الكلية في الوقت الحقيقي ومدى فعاليتها، وديناميكية الاستهلاك والادخار، والتوقعات، وعدم اليقين، وعدم المساواة في توزيع الدخل، وكفاءة الإنفاق.

برتراند غروس يعمل اقتصادياً أول في إدارة البحوث حيث يعمل على تقرير آفاق الاقتصاد العالمي، وسبق له العمل في إدارة شؤون المالية العامة والإدارة الأوروبية وإدارة نصف الكرة الغربي. وقبل الانضمام إلى الصندوق، كان يعمل في بنك أوروغواي المركزي. والسيد غروس حاصل على درجة الدكتوراه في الاقتصاد من معهد الجامعة الأوروبية، وتشمل اهتماماته البحثية الروابط الاقتصادية الكلية/المالية والسياسة النقدية وأسعار السلع الأولية وآثار التوقف المفاجئ للتدفقات الرأسمالية.

واينشنغ ليان يعمل اقتصادياً في إدارة البحوث بالصندوق، وكان يعمل سابقاً في الإدارة الأوروبية. تتضمن اهتماماته البحثية التمويل الكلي، مع تركيز على اتجاهات الإسكان ودوراته، والتغيرات الهيكلية في الاقتصاد العالمي. والسيد ليان حاصل على درجة الدكتوراه في الاقتصاد من جامعة برينستون.