La catastrophe humanitaire en Ukraine fait sentir ses effets dans toute l’Europe. Quelque 5 millions de réfugiés ont déjà fui les combats, donnant lieu au plus grand exode que le continent a connu depuis la seconde guerre mondiale, auxquels s’ajoutent des millions de personnes déplacées. La plupart des réfugiés ont traversé les frontières avec la Pologne, la Roumanie, la Hongrie et la République de Moldova. L’Union européenne (UE) a rapidement accueilli les personnes déplacées sous l’effet de l’invasion russe et leur a accordé des permis de résidence et de travail et le droit de bénéficier d’une aide sociale durant au moins un an.

Cette guerre porte un coup sévère à la reprise post-COVID en Europe, qui était certes vigoureuse, mais encore partielle. La consommation et l’investissement privés restent bien en deçà des prévisions antérieures à la pandémie, même si les mesures de soutien monétaire et budgétaire ont favorisé un impressionnant redressement de l’emploi qui a pratiquement retrouvé son niveau d’avant la COVID-19. L’envolée des prix de l’énergie et des produits alimentaires comprime fortement la consommation des ménages et les incertitudes économiques devraient bientôt peser sur l’investissement.

En outre, cette guerre rappelle à l’Europe qu’elle doit déployer plus d’efforts pour renforcer sa sécurité énergétique, tout particulièrement en développant les énergies renouvelables et en gagnant en efficience.

Révision à la baisse des prévisions de croissance

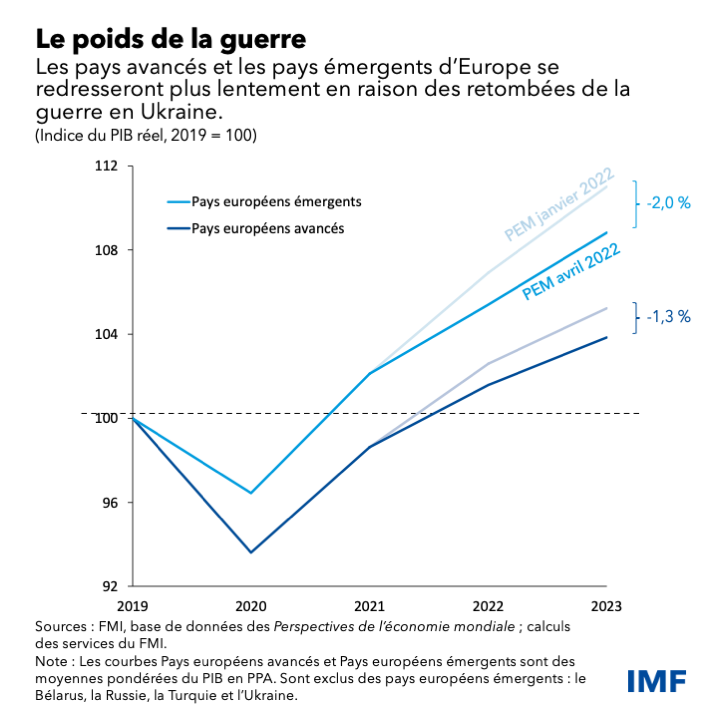

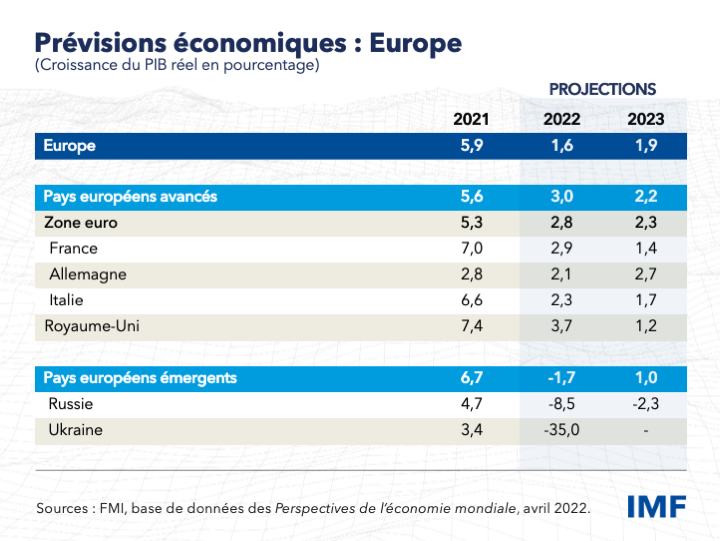

Les prévisions de croissance en Europe ont été revues à la baisse dans la dernière édition des Perspectives économiques régionales. Ainsi, les taux de croissance respectifs des pays avancés et des pays émergents hors Ukraine et Russie en 2022 ont été abaissés de 1 point de pourcentage et de 1,5 point de pourcentage par rapport aux projections de janvier et s’établissent désormais à 3 % et 2,7 %. Plusieurs grands pays comme l’Allemagne, la France, l’Italie et le Royaume-Uni devraient enregistrer une croissance très faible, voire négative, durant deux trimestres consécutifs cette année. Enfin, l’activité économique devrait se contracter de 8,5 % en Russie et de 35 % en Ukraine.

Quelles mesures les autorités monétaires et budgétaires devraient-elles prendre dans ce contexte ? La guerre constitue un choc d’offre qui fait baisser la production et augmenter les prix. De fait, l’inflation devrait s’accélérer et atteindre 5,5 % dans les pays avancés et 9,3 % dans les pays européens émergents, hors Russie, Turquie et Ukraine. Ces nouvelles prévisions sont respectivement supérieures de 2,2 points de pourcentage et de 3,5 points de pourcentage à celles publiées en janvier dernier.

La politique monétaire doit trouver un juste équilibre entre, d’une part, la maîtrise de l’inflation et, d’autre part, la nécessité de limiter les pertes de production et de faciliter le redéploiement de la main-d’œuvre et du capital en réponse à ces nouveaux chocs. Les tensions sur les prix tiennent en grande partie à des facteurs sur lesquels les banques centrales n’ont pas de prise, comme les chocs sur les marchés énergétiques et alimentaires et les perturbations des chaînes d’approvisionnement. Les autorités monétaires de nombreux pays devraient cependant poursuivre la normalisation des conditions de prêt de façon à contenir les anticipations d’inflation et à ancrer les déterminants intérieurs de l’inflation tels que les salaires et les loyers.

Lorsque cela est possible, les pouvoirs publics devraient se concerter avec les partenaires sociaux afin d’éviter les spirales prix-salaires, notamment par l’octroi d’aides adéquates aux ménages et aux entreprises qui peinent à acheter des produits de base devenus plus coûteux. Pour surmonter les difficultés engendrées par ce choc sur l’offre, il conviendrait de laisser jouer librement les stabilisateurs budgétaires automatiques, par exemple en augmentant les allocations de chômage et en baissant les prélèvements d’impôts. Ces mesures vont à juste titre creuser les déficits budgétaires, sur fond d’assombrissement des perspectives de croissance, et accroître les pressions sur les finances publiques dans certains pays. Cela étant, il faudra peut-être mobiliser davantage la politique budgétaire pour soutenir l’économie si des risques majeurs venaient à se matérialiser.

Les contraintes budgétaires seront plus lourdes dans plusieurs pays qui ouvrent leurs frontières aux réfugiés, comme la Pologne, qui en accueille près de 3 millions, ou la République de Moldova où le nombre de réfugiés rapporté à la population est très élevé. Ce constat souligne la nécessité de partager équitablement le coût des secours humanitaires entre les membres de l’UE. Dans les cas des pays hôtes extérieurs à l’UE, une assistance fournie par des partenaires multilatéraux et régionaux devrait les aider à mieux supporter ces coûts, en particulier lorsque les finances publiques sont déjà mises à rude épreuve.

Coûts de reconstruction

L’Europe aura pour défi de reconstruire une Ukraine forte sur le plan économique, à même d’inciter les réfugiés à y revenir. Des financements massifs, reposant considérablement sur un élément de libéralité, seront nécessaires pour rebâtir les infrastructures détruites. Reconstruction et réinstallation favoriseront le retour des réfugiés et le rebond de la croissance économique. En parallèle, la mise en œuvre de réformes visant à renforcer les institutions et l’action publique permettront d’exploiter au mieux les dividendes de la croissance engendrés par les efforts de reconstruction.

Il s’agit là de tâches de longue haleine, c’est pourquoi un certain nombre de réfugiés resteront vraisemblablement longtemps dans leur pays d’accueil. L’intégration professionnelle et scolaire des réfugiés, essentiellement des femmes et des enfants, sera déterminante. Adopter des politiques du marché du travail ciblées, comme des subventions salariales temporaires afin d’inciter les entreprises à embaucher, pourra faciliter cette intégration, de même que simplifier la reconnaissance des compétences, proposer des formations linguistiques et répondre aux besoins de prise en charge des enfants.

*****

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe. Kammer était auparavant chef de cabinet de la Directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les activités de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les travaux du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En tant que directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient, sur un large éventail de questions générales et stratégiques.