Hace apenas unos pocos meses, los bancos centrales de las economías más importantes esperaban poder endurecer la política monetaria de forma muy gradual. La inflación parecía estar impulsada por una combinación inusual de shocks de la oferta asociados con la pandemia y luego con la invasión rusa a Ucrania, y se esperaba que descendiera con rapidez una vez que las presiones menguaran.

Hoy día, ante una inflación que trepa a máximos de varias décadas y presiones de precios que se extienden al sector de la vivienda y a otros servicios, los bancos centrales reconocen la necesidad de actuar con mayor premura para evitar que se desanclen las expectativas de inflación y su credibilidad se vea menoscabada. Las autoridades económicas deben prestar atención a las lecciones del pasado y ser implacables para evitar ajustes futuros que pueden ser más dolorosos y disruptivos.

La Reserva Federal, el Banco de Canadá y el Banco de Inglaterra ya han subido las tasas considerablemente y han indicado que prevén más aumentos significativos este año. Recientemente, el Banco Central Europeo subió las tasas por primera vez en más de diez años.

Tasas reales más altas para ayudar a bajar la inflación

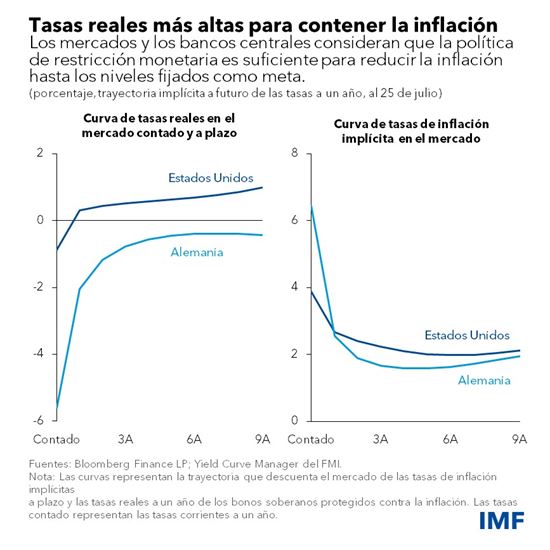

Las medidas y comunicaciones de los bancos centrales sobre la posible evolución de la política monetaria han derivado en un aumento significativo de las tasas de interés reales (es decir, ajustadas por inflación) de la deuda pública desde principios de año.

Si bien las tasas reales a corto plazo siguen siendo negativas, la curva de tasas reales a plazo en Estados Unidos —es decir, la trayectoria que descuentan los mercados para las tasas de interés reales a un año en un intervalo de uno a diez años— ha subido en general a un rango que oscila entre 0,5% y 1%.

Esta trayectoria es más o menos congruente con una política “neutral” de tasas reales que permite que la producción crezca en torno a su tasa potencial. El Resumen de proyecciones económicas de la Reserva Federal a mediados de junio sugería una tasa real neutral del orden de 0,5% y las autoridades monetarias proyectaban un aumento del producto de 1,7% tanto este año como el próximo, es decir un nivel muy cercano a las estimaciones de potencial.

La curva de tasas reales a plazo en la zona del euro —representada por los bonos del gobierno alemán— también ha subido, aunque las cifras siguen siendo muy negativas. Esto se condice con un proceso gradual de convergencia hacia tasas neutrales.

El aumento de las tasas reales de interés de los bonos de deuda pública ha provocado un aumento aún mayor de los costos de endeudamiento de consumidores y empresas y ha contribuido a fuertes caídas de los precios de las acciones en el mundo. Tanto los bancos centrales como los mercados parecen coincidir en que este endurecimiento de las condiciones financieras será suficiente para reducir la inflación con relativa celeridad hasta los niveles meta.

A fines ilustrativos, las expectativas de inflación medidas según el mercado indican que la inflación volvería a situarse en torno al 2% en los próximos dos a tres años tanto en Estados Unidos como en Alemania. Las previsiones de los bancos centrales, tales como las últimas proyecciones trimestrales de la Reserva Federal, sugieren una moderación de la tasa de aumento de precios similar a la que indican las encuestas de economistas e inversionistas.

Esto parece ser una base de referencia razonable por varios motivos:

- El endurecimiento monetario y fiscal en curso debería de enfriar la demanda tanto de energía como de otros bienes, en especial en categorías sensibles a las tasas de interés, como los bienes de consumo duraderos. Ante estas medidas, cabría esperar una desaceleración del aumento de precios de los bienes o incluso un descenso, y que los precios de la energía también bajen si no se producen más trastornos en los mercados de materias primas.

- Las presiones por el lado de la oferta deberían de disminuir a medida que remite la pandemia y los trastornos de producción y los confinamientos dejan de ser frecuentes.

- Es de esperar que la ralentización del crecimiento económico finalmente reduzca la inflación en el sector de servicios y frene los incrementos salariales.

El riesgo de una elevada inflación es significativo

Sin embargo, la magnitud del aumento de la inflación ha tomado por sorpresa a los bancos centrales y a los mercados, y las perspectivas de inflación siguen teñidas de gran incertidumbre. Es posible que la inflación disminuya más rápido de lo que prevén los bancos centrales, en especial si ceden las dificultades en las cadenas de suministro y las políticas de endurecimiento en el mundo conducen a una rápida disminución de los precios de la energía y los bienes.

Aun así, la balanza de riesgos de inflación parece tener una fuerte inclinación al alza. Existe gran riesgo de que persista una inflación elevada y de que se desanclen las expectativas de inflación.

Las tasas de inflación en el sector de servicios —desde alquileres de viviendas hasta servicios personales— parecen estar subiendo desde niveles que ya son elevados y difícilmente vayan a disminuir con rapidez. Estas presiones pueden verse exacerbadas por un rápido crecimiento de los salarios nominales. En países con mercados laborales sólidos, los salarios nominales podrían comenzar a subir con rapidez, más de lo que las empresas son capaces de absorber razonablemente, a lo que podría sumarse el traslado de este aumento de los costos laborales unitarios a los precios. Estos “efectos de segunda ronda” se traducirían en una inflación más persistente y expectativas de inflación en aumento. Por último, una mayor intensificación de las tensiones geopolíticas que alimente un nuevo incremento de los precios de la energía o exacerbe los trastornos existentes también podría generar un período prolongado de alta inflación.

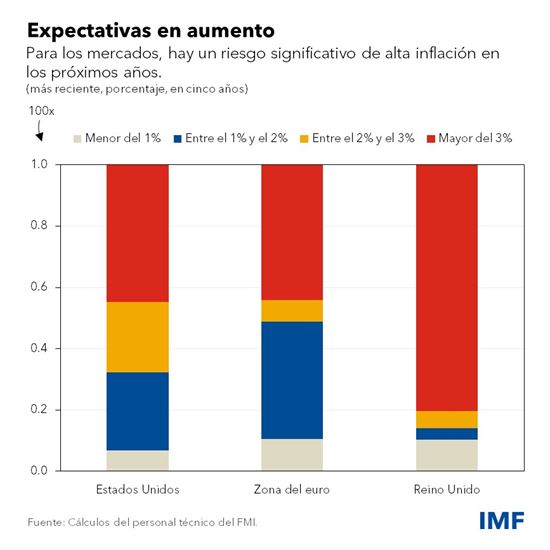

Si bien la evidencia del mercado sobre expectativas de inflación “promedio” que se analizaron arriba puede parecer tranquilizadora, todo indica que para los mercados existe una alta probabilidad de que, en los próximos años, la inflación se sitúe muy por encima de las metas fijadas por los bancos centrales. En concreto, los mercados señalan una alta probabilidad de que persistan tasas de inflación superiores al 3% en los próximos años en Estados Unidos, la zona del euro y el Reino Unido.

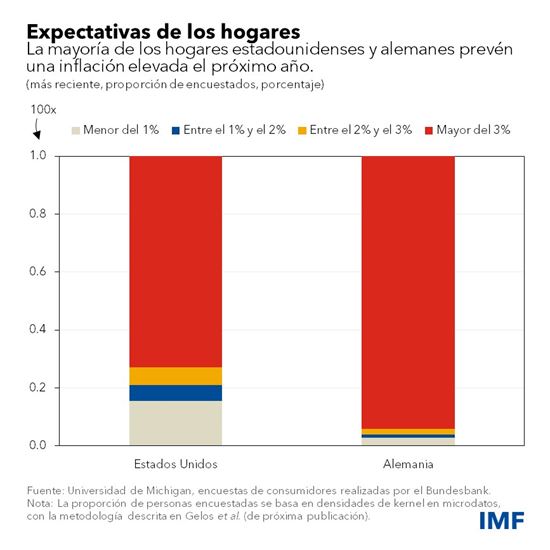

En los últimos meses, también ha crecido la preocupación de consumidores y empresas por los riesgos de mayor inflación. En Estados Unidos y Alemania, las encuestas de hogares indican que las personas prevén un alto nivel de inflación el próximo año y creen que muy posiblemente supere la meta por amplio margen en los próximos cinco años.

Posiblemente se necesiten medidas de mayor endurecimiento

Los costos de bajar la inflación quizá resulten ser mucho más altos si se materializan los riesgos alcistas y se consolida un alto nivel de inflación. En ese caso, los bancos centrales tendrán que adoptar una posición más firme y tomar medidas de restricción monetaria mucho más duras para enfriar la economía, lo que probablemente derive en un fuerte aumento del desempleo.

En un contexto de señales de liquidez ya escasa, una aceleración del aumento de las tasas podría traducirse en una mayor desvalorización de los activos de riesgo que afecte a las acciones, el crédito y los activos de mercados emergentes. También puede suceder que el endurecimiento de las condiciones financieras sea desordenado, lo que pondría a prueba la resiliencia del sistema financiero y ejercería gran presión en particular sobre los mercados emergentes. El apoyo público a la política de restricción monetaria, que hoy en día es fuerte frente a una inflación que registra máximos desde hace varias décadas, podría verse socavado por los crecientes costos económicos y de empleo.

Aun así, recobrar la estabilidad de precios tiene vital importancia y es condición necesaria para un crecimiento económico sostenido. La elevada inflación de las décadas de 1960 y 1970 ha enseñado que la demora en aplicar una política restrictiva conlleva un endurecimiento posterior mucho más costoso para volver a anclar las expectativas de inflación y restablecer la credibilidad de las políticas. Será importante que los bancos centrales presten mucha atención a esta experiencia mientras transitan el difícil camino que se presenta por delante.

*****

Tobias Adrian es el Consejero Financiero y Director del Departamento de Mercados Monetarios y de Capital del Fondo Monetario Internacional (FMI). Desde ese cargo dirige la labor del FMI en lo que se refiere a supervisión del sector financiero y fortalecimiento de las capacidades, políticas monetarias y macroprudenciales, regulación financiera, gestión de la deuda y mercados de capital. Antes de incorporarse al FMI, el Sr. Adrian fue Vicepresidente Principal del Banco de la Reserva Federal de Nueva York y Director Adjunto del Grupo de Investigación y Estadística. Dictó clases en la Universidad de Princeton y la Universidad de Nueva York y ha publicado estudios en revistas especializadas de economía y finanzas, como American Economic Review y Journal of Finance. Sus investigaciones se centran en las consecuencias globales de la evolución de los mercados de capital. Tiene un doctorado del Instituto Tecnológico de Massachusetts, una maestría de la London School of Economics, un diploma de la Universidad Goethe de Fráncfort, y una maestría de la Universidad Dauphine de París.

Christopher Erceg es Subdirector en el Departamento de Mercados Monetarios y de Capital del Fondo Monetario Internacional (FMI), en donde supervisa aspectos como las políticas monetarias y macroprudenciales, las operaciones de los bancos centrales, la modelización de la política monetaria y la gestión de flujos de capital. Antes de incorporarse al FMI, fue Director Principal Adjunto en la División de Finanzas Internacionales de la Junta de la Reserva Federal. Sus principales temas de investigación son la política monetaria y fiscal, la estabilidad financiera y la macroeconomía de economías abiertas. A lo largo de su carrera también se ha dedicado a la elaboración de modelos macroeconómicos mundiales. Obtuvo su doctorado en Economía en la Universidad de Chicago.

Fabio M. Natalucci es Subdirector del Departamento de Mercados Monetarios y de Capital. Está a cargo del Informe sobre la estabilidad financiera mundial (informe GFSR), que presenta la evaluación del FMI sobre los riesgos para la estabilidad financiera mundial. Antes de incorporarse al FMI, fue Director Principal Adjunto en la División de Asuntos Monetarios de la Junta de la Reserva Federal. Entre octubre de 2016 y junio de 2017 ocupó el cargo de Subsecretario Adjunto de Estabilidad y Regulación Financiera Internacional en el Departamento del Tesoro de Estados Unidos. Tiene un doctorado en Economía de la Universidad de Nueva York.