El pasado año, los bancos centrales incrementaron con fuerza las tasas de interés conforme la inflación aumentaba hasta sus niveles más altos en décadas. Ahora, la caída de los precios de la energía está reduciendo la inflación general y alimentando el optimismo sobre una posible relajación de la política monetaria más adelante este año.

Estas expectativas han provocado un descenso brusco de las tasas de interés a largo plazo a nivel mundial y han estimulado los mercados financieros tanto de las economías avanzadas como emergentes.

Aunque podría ser tentador concluir que la política monetaria es excesivamente restrictiva y que va a provocar una contracción económica innecesaria, podría ser que los inversionistas sean demasiado optimistas sobre el avance de la desinflación. Si bien es cierto que la inflación general ha disminuido, y que la inflación subyacente se ha reducido ligeramente en algunos países, ambas son todavía demasiado altas. Así pues, los bancos centrales deben mantenerse firmes en su lucha contra la inflación y asegurar la contracción de la política monetaria el tiempo que sea necesario para que la inflación vuelva a su meta de forma duradera.

Fuerte contracción monetaria

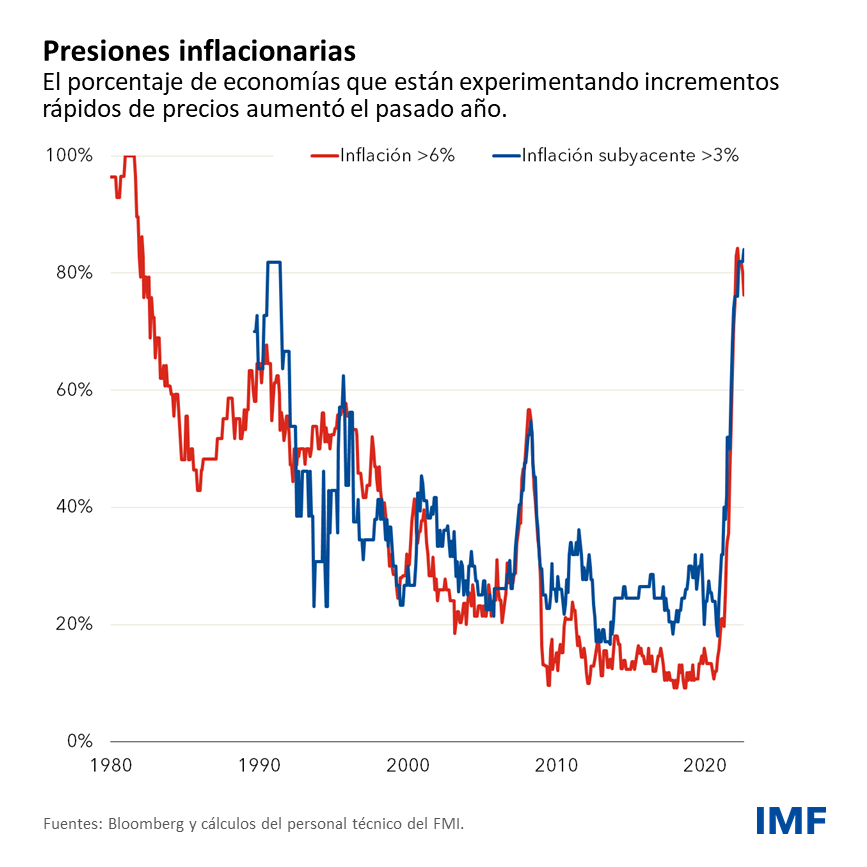

Tras muchos años de ser baja, la escalada de la inflación durante la recuperación tras la pandemia resultó una sorpresa. Entre los principales factores impulsores de la inflación se encuentran las perturbaciones en los suministros, los altos precios de la energía tras la invasión rusa de Ucrania y el gran estímulo fiscal y monetario que ha alimentado el gasto en vivienda y bienes duraderos. La inflación alcanzó el 6% en más de cuatro quintas partes de las economías del mundo, mientras que el aumento cada vez más generalizado de los precios elevó las expectativas de nuevos incrementos hasta máximos no vistos en década.

Los bancos centrales de los mercados emergentes respondieron con una fuerte contracción de la política monetaria a comienzos de 2021, a la que se sumaron sus homólogos de las economías avanzadas. Esta situación dio lugar al endurecimiento de las condiciones financieras a nivel mundial en el otoño del pasado año. Como resultado, se prevé ahora que el crecimiento económico mundial se desacelere este año, aunque las opiniones sobre cuánto tendría que aumentar el desempleo para enfriar los mercados laborales son divergentes.

Optimismo de los inversionistas

Sin embargo, desde finales del año pasado, los mercados financieros han repuntado con fuerza tras el retroceso de los precios de la energía y las señales de que la inflación podría haber alcanzado su máximo. En algunas economías, los precios de los bienes incluidos en los indicadores de inflación subyacente, como los automóviles y los muebles, han caído.

Estos signos de avance en la reducción de las presiones inflacionarias, en un contexto de solidez sostenida de los mercados laborales, han dado motivos para creer que las autoridades económicas han conseguido controlar la inflación con escasos costos para el crecimiento económico, lo que se conoce como un aterrizaje suave.

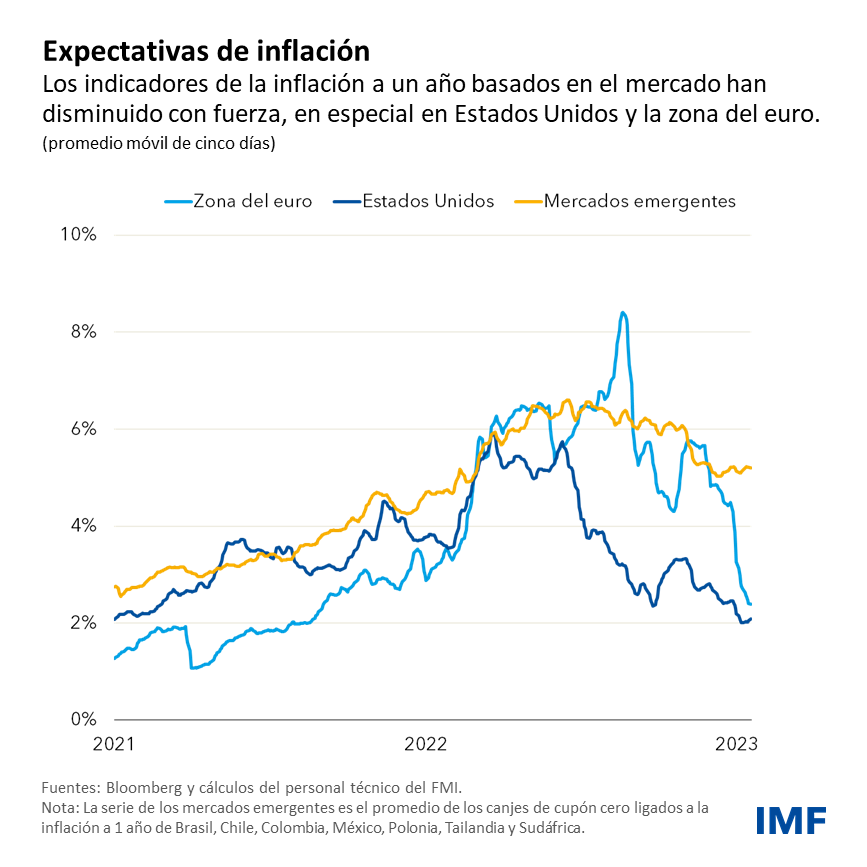

En Estados Unidos y la zona del euro, los indicadores de la inflación a un año basados en el mercado han vuelto a situarse cerca de la meta del 2% de los bancos centrales, desde el 6% de la primavera pasada. Las mediciones para otras economías avanzadas han experimentado reducciones similares. En los mercados emergentes, estos indicadores de la inflación a un año basados en el mercado también han disminuido, aunque a un ritmo menor.

Expectativas de relajación

Estas esperanzas de desinflación están acompañadas por la creciente expectativa de que los bancos centrales no solo pongan fin pronto a la contracción monetaria, sino de que también reduzcan las tasas de interés con relativa rapidez. En muchas economías, esto ha provocado que los rendimientos de la deuda soberana a largo plazo caigan por debajo de los vencimientos a corto plazo. Históricamente, una inversión de este tipo de la curva de rendimientos suele ser la antesala de una recesión. De hecho, las opiniones de los analistas apuntan a un importante riesgo de recesión en muchas economías, aunque la expectativa es que las recesiones, si llegan a ocurrir, sean moderadas.

Las expectativas crecientes de disminución de las tasas de interés y de que la desaceleración económica sea poco profunda han alimentado una relajación importante de las condiciones financieras en los últimos meses, pese a que los bancos centrales continúan aumentando las tasas. Los mercados han reflejado esta situación relativamente benigna: los mercados de acciones han repuntado y los diferenciales de crédito se han reducido considerablemente.

Un dilema para los bancos centrales

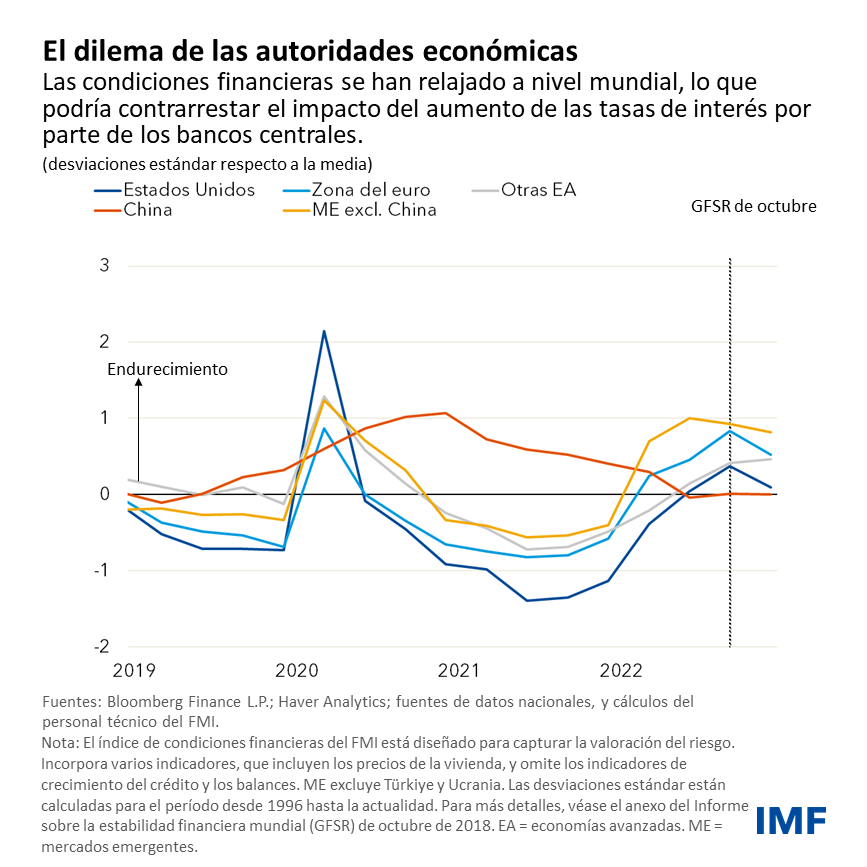

Esta relajación de las condiciones financieras durante el ciclo de endurecimiento de los bancos centrales genera un dilema para las autoridades monetarias.

Por un lado, los mercados financieros están dando señales de que la desinflación podría no implicar incrementos significativos del desempleo. Las autoridades económicas se adhieren a esta opinión y, en efecto, ratifican la relajación de las condiciones financieras. Muchos observadores preocupados por que los bancos centrales sean demasiado entusiastas con el endurecimiento de la política monetaria, y por que esto provoque una dolorosa desaceleración económica innecesaria, avalan esta opinión.

Como alternativa, los bancos centrales podrían hacer retroceder el optimismo de los inversionistas y, para ello, hacer hincapié en el riesgo de que las presiones inflacionarias sean más persistentes de lo esperado. Este enfoque de gestión del riesgo exigiría que las tasas de interés sean restrictivas durante más tiempo, hasta que exista evidencia tangible de disminución sostenida de la inflación.

Si bien el hacerlo podría inducir una revisión de la trayectoria de la política y una revalorización de los activos de riesgo en los mercados financieros —lo que posiblemente provocaría que las cotizaciones de las acciones disminuyeran y los diferenciales de crédito se ampliaran—, son tres las razones por las que se necesita un enfoque de este tipo para mantener la estabilidad de precios.

- La historia nos muestra que la inflación elevada suele ser persistente, y que podría aumentar de nuevo, sin medidas decisivas y contundentes de política monetaria que la reduzcan.

- Si bien la inflación de precios de los bienes ha disminuido, parece poco probable que vaya a suceder lo mismo con los servicios sin que se produzca un enfriamiento importante de los mercados laborales. Es fundamental que los bancos centrales eviten malinterpretar los marcados descensos en los precios de los bienes y flexibilizar la política antes de que los salarios y la inflación de precios de los servicios, cuyo ajuste es más lento, también se hayan moderado notablemente.

- La experiencia sugiere que los períodos prolongados de rápidos aumentos de precios hacen que las expectativas inflacionarias sean más susceptibles a desanclarse, debido a que esta mentalidad inflacionaria se arraiga más en el comportamiento de los hogares y las empresas.

Las autoridades económicas deben continuar siendo firmes

Los bancos centrales deben comunicar la posibilidad de que sea necesario mantener las tasas de interés más altas durante más tiempo, hasta que se tenga evidencia de que la inflación, incluidos los salarios y los precios de los servicios, ha vuelto a su meta de forma sostenida.

Es probable que las autoridades monetarias se vean sometidas a presión para flexibilizar la política conforme aumente el desempleo y la inflación continúe su caída. Estos retos podrían ser especialmente acentuados en las economías de mercados emergentes.

Cierto es que se trata de un período inusual en el que son muchos los factores especiales que están afectando a la inflación, y cabe la posibilidad de que esta se reduzca con mayor rapidez de lo que las autoridades económicas contemplan. Sin embargo, una relajación prematura correría el riesgo de recrudecer con fuerza la inflación una vez que la actividad se recupere, lo que dejaría a los países susceptibles a nuevos shocks que podrían desanclar las expectativas de inflación. Así pues, es fundamental que las autoridades económicas se mantengan firmes y centradas en que la inflación vuelva a su meta sin demora.