通胀前景仍存在巨大的上行风险,如果这些风险成为现实,央行可能需要更激进地收紧政策。

就在几个月前,世界主要经济体的央行还曾预计它们可以十分缓慢地收紧货币政策。那时,通胀似乎是罕见地由若干供给冲击因素共同造成的,包括新冠疫情和之后的俄乌战争等——当时人们预计,一旦这些压力得到缓解,通胀将迅速下降。

现在,通胀已攀升至数十年来的高位,价格压力也正扩大至住房及其他服务领域。各国央行认识到,有必要更加紧迫地采取行动,避免通胀预期脱锚,损害央行信誉。政策制定者应吸取过去的教训,坚决避免日后可能出现的更痛苦、更具破坏性的调整。

美联储、加拿大央行和英格兰银行已大幅上调利率,并表示今年将继续进行更大幅度的加息。欧央行近期进行了十余年来的首次加息。

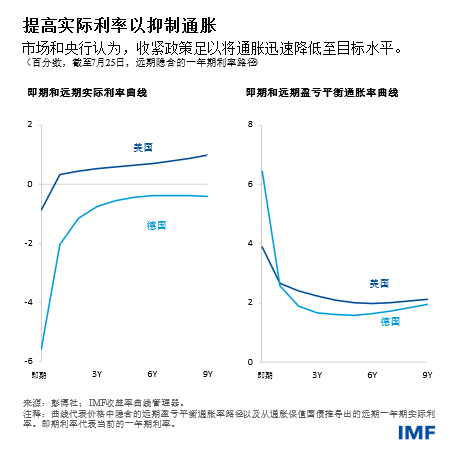

提升实际利率帮助降低通胀

自今年初以来,央行关于可能政策路径的行动和沟通,已导致政府债实际利率(即经通胀调整后的利率)大幅上升。

虽然短期实际利率仍然为负,但美国的远期实际利率曲线——即市场价格隐含的1年后的1至10年期实际利率曲线——的全部期限都已上移,各期限上移幅度介于0.5%至1%之间。

以上利率路径与“中性”实际利率的政策立场是一致的——即令实际产出与潜在产出扩张速度相一致的政策立场。美联储6月中旬公布的经济预估摘要显示,实际中性利率约为0.5%,而政策制定者估计今明两年的产出增速约为1.7%——其非常接近潜在产出的估计值。

欧元区的远期实际利率曲线(以德国国债近似替代)也有所上升,尽管其仍大幅为负。这与实际利率只会逐渐趋于中性是一致的。

政府债实际利率的上升刺激了消费者和企业借贷成本更大幅度的上升,并导致全球股价大跌。央行和市场似乎认为,融资状况的收紧足以使通胀较快回归至目标水平。

基于市场的通胀预期指标显示:未来两至三年内,美国和德国的通胀都将回落至2%左右。央行的预测(如美联储的最新季度预测)显示,物价上涨速度将出现类似放缓,而经济学家和投资者的调查结果也与之相似。

这似乎是一个合理的基线预测,原因如下:

- 各国当前收紧货币和财政紧缩政策,应能为能源和非能源产品的需求降温,特别是耐用品等对利率敏感的产品类别。这应能减缓商品价格的上涨速度,甚至使其下跌。在大宗商品市场不出现更多扰动的情况下,这还可能降低能源价格。

- 随着疫情管制的放松,防疫封锁措施和生产扰动的频率将降低,供给测压力应有所减轻。

- 经济增长的放缓最终应能压低服务业通胀,同时抑制工资增长。

存在通胀居高不下的重大风险

然而,通胀飙升的幅度超出了央行和市场的预料,且通胀前景仍存在极大的不确定性。通胀下降的速度可能快于央行的预期——若供应链扰动得到缓解和全球政策收紧导致能源和商品价格快速下跌时,将尤其如此。

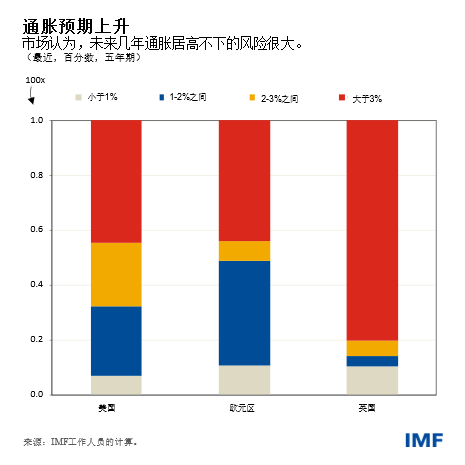

即便是这样,通胀风险似乎在很大程度上偏于上行。高通胀长期持续、通胀预期脱锚的风险很大。

从房租到个人服务等各类服务业的通胀率似乎正在高位攀升,且不太可能会迅速下降。而这些通胀压力可能会因名义工资的快速增长而加剧。在劳动力市场表现强劲的国家,名义工资可能开始迅速上涨,速度超出企业能够吸收的合理增速,随之而来的单位劳动力成本上升会被转化为更高的价格。这种“第二轮效应”将使通胀持续更长时间并推高通胀预期。最后,地缘政治紧张局势若进一步加剧并引发能源价格再度飙升或加剧现有的扰动,也可能导致通胀走高并持续更长时间。

虽然上文谈到的基于市场的“平均”通胀预期的有关证据令人安心,但市场似乎认为未来几年通胀远超央行目标的可能性很大。具体而言,市场信号显示,未来几年美国、欧元区和英国的通胀率很可能持续超过3%。

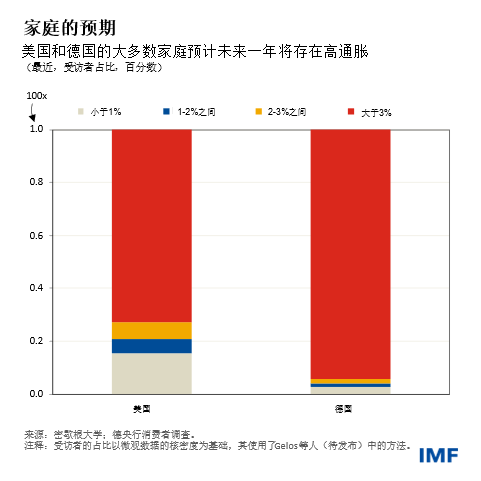

最近几个月,消费者和企业也日益担心通胀的上行风险。对于美国和德国,家庭调查显示:人们预计明年会出现高通胀,并认为未来五年通胀率远超目标的可能性很大。

可能需要更有力地收紧政策

如果上行风险成为现实且高通胀持续更长时间,那么降低通胀的成本可能大幅提升。在这种情况下,央行将不得不更坚决、激进地收紧政策,以便为经济降温,而失业率也很可能会大幅上升。

当前迹象显示流动性已处于很低水平,如果央行更快加息,可能导致风险资产价格进一步大幅下跌——这将对股票、信贷和新兴市场资产产生影响。融资环境可能无序收紧,对金融体系的抗风险能力构成挑战,并对新兴市场带来巨大压力。当前,鉴于通胀处于数十年来的高位,公众对实施紧缩货币政策的支持十分强烈,但经济和就业损失的上升可能削弱公众的支持。

尽管如此,恢复物价稳定仍是至关重要的,这是经济持续增长的必要条件。上世纪60、70年代高通胀的一个重要教训是:如果行动太慢无法抑制通胀,那么随后为了重新锚定通胀预期和恢复政策信誉而收紧政策,可能代价要高得多。各国央行在艰难前行之际,务必要将这些经验教训牢记于心。

*****

Tobias Adrian是IMF金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。

Christopher Erceg现于IMF货币与资本市场部任副处长,负责货币和宏观审慎政策、中央银行操作、货币政策建模、资本流动管理等领域的工作。在加入IMF之前,他是美联储委员会国际金融处高级副处长。 他的研究兴趣包括货币和财政政策、金融稳定和开放经济宏观经济学。在职业生涯中,他一直致力于开发全球宏观经济模型。他拥有芝加哥大学经济学博士。

Fabio M. Natalucci是IMF货币与资本市场部副主任。他负责《全球金融稳定报告》的撰写工作,该报告提供IMF关于全球金融稳定风险的评估。在加入IMF之前,Fabio曾担任美国联邦储备委员会货币事务部的高级助理主任。2016年10月至2017年6月,Natalucci先生担任美国财政部负责国际金融稳定和监管的副助理部长。他拥有纽约大学经济学博士学位。