资产购买可以作为一种有效的工具,但尽可能减小其对央行独立性和价格稳定的风险至关重要。

过去几十年里,新兴市场央行在建立实施逆周期货币政策的可信度方面取得了重大进展。新冠疫情危机期间,许多新兴市场央行不仅大幅降息,还部署了包括资产购买在内的一系列工具,帮助恢复市场运行。此外,尽管其中一些央行目前正在考虑采取措施收紧货币政策,但这些政策工具在未来很可能被再次使用,这一点值得进一步研究。

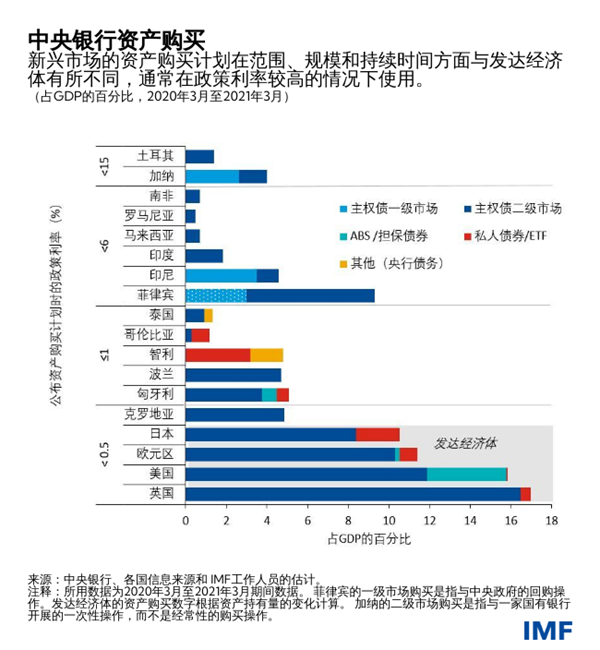

前些年,购买政府债券的主要是发达经济体央行。然而,南非、波兰和泰国等国央行首次通过大规模资产购买来对抗市场失灵,这开创了新的局面。

尽管这些国家的行动成功减轻了市场压力,但它们以及其他新兴市场和发展中经济体的政策制定者在制定未来规划时,仍需注意其他重要的考虑因素。

其中最主要的问题是,资产购买应被视为一种应对新冠危机的特殊措施,还是一种更常态化的政策工具。与此同时,多种风险都需要加以应对,如财政主导、债务货币化、过度承担风险等。

近期一份IMF工作人员报告详细讨论了这些问题和其他问题。我们在此总结了这些研究的发现,并提供了一些初步指引。

资产购买 —— 有用的工具,但伴有风险

在过去的危机中,许多新兴市场和发展中经济体的央行因担心引发市场强烈反对,一直不愿使用资产购买。事实证明,在新冠疫情危机期间,这些国家有针对性的资产购买帮助减轻了金融市场压力,并且没有造成明显的资本外流或汇率压力。

正如最近一期《全球金融稳定报告》所讨论的,这种总体上积极的经验表明,这些央行还将考虑在未来市场动荡时进行资产购买。

然而,尽管资产购买可以帮助这些央行实现其法定目标,但也会带来重大风险。

首先,央行自身的资产负债表将面临明显的风险:若央行在各期限利率均处于低位时购买主权债或公司债,则当政策利率大幅上升时,央行可能会赔钱。在需要收紧政策时,资产负债表的疲弱可能会降低央行实现其法定目标的意愿或能力,因为央行担心,采取必要的政策行动将损害其自身的财务状况。

其次,存在“财政主导”风险,即政府向央行施压,要求其实现政府的目标。因此,尽管央行可能会根据其法定目标启动资产购买,但它们可能会发现很难退出这一政策。政府很可能会习惯于央行政策带来的低价融资。即使在通胀上升、价格稳定目标要求央行停止购买时,政府仍会要求央行继续下去。结果,人们将失去对央行将通胀保持低位并稳定的信心,这可能导致通胀快速走高且出现波动。

在近期IMF召开的关于新兴市场和发展中经济体的新型货币政策工具讨论的圆桌会上,南非储备银行行长Lesetja Kganyago、俄罗斯央行行长Elvira Nabiullina和世界银行集团首席经济学家Carmen Reinhart强调了央行资产负债表风险和财政主导风险,但也指出了其他的不良副作用。特别是,虽然资产购买可以降低尾部风险,但此类政策可能产生意想不到的效果,比如鼓励过度承担风险、损害市场纪律等。此外,如果央行在做市方面发挥更积极的作用,这可能会抑制金融市场的发展。

资产购买的原则

我们近期发布了一篇题为《资产购买和直接融资》的论文,其为发挥资产购买的好处并抑制风险提供了一些指导原则。尽管我们看到了新兴市场和发展中经济体央行有空间使用这些工具(包括帮助缓解严重的金融市场困境),但强有力和可信的政策框架仍是重要基础。

一项核心原则是,央行必须拥有为实现其法定目标而在必要时调整政策利率的自由。这一点至关重要。央行通过发行储备来购买资产。除非央行能够通过将政策利率提高至与物价稳定一致的水平来冲销这些储备,否则这些额外的储备可能会产生巨大的通胀压力。

与上述原则密切相关的另一原则是,央行进行的任何购买都应出于央行主动,以实现其法定目标(而不是政府的目标)。资产购买的规模和持续时间应与这些目标协调一致:为维护金融稳定而进行的购买一般应规模适度,并在金融压力缓解时予以出售;而为提供宏观经济刺激而进行的购买,可能规模更大、持续时间更长。

要实现这一原则,最好的办法是确保央行在二级市场购买资产,而不是“直接”通过一级市场购买或使用透支工具购买。直接融资使政府能更容易地决定央行资产负债表规模和其需支付的利率,这往往会破坏财政纪律并增加债务货币化的风险。

就资产购买计划的目标、进入和退出的理由等开展清晰的政策沟通,也很重要。

最后,我们的论文强调了强有力的财政状况的重要性。特别是政府应该能够提供财政支持,以弥补任何可能出现的损失。这样的支持对于保持央行的财务自主权而言是必要的,同时也允许央行为实现其法定目标进行决策——而不是从其财务状况(或是政府的财政状况)出发进行决策。此外,如果财政当局自身的财务状况较好,那么它更有可能抵制住从央行寻求低价融资的诱惑。

资产购买计划对新兴市场和发展中经济体央行来说可能是一个相对较新的领域,而这些原则应有助于为其提供一个坚实的基础。

*****

Tobias Adrian 现任IMF金融顾问兼货币与资本市场部主任。他牵头开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。

Christopher Erceg 现于IMF货币与资本市场部任副处长,负责货币和宏观审慎政策、中央银行操作、货币政策建模、资本流动管理等领域的工作。在加入IMF之前,他是美联储委员会国际金融处高级副处长。他的研究兴趣包括货币和财政政策、金融稳定和开放经济宏观经济学。在职业生涯中,他一直致力于开发全球宏观经济模型。他拥有芝加哥大学经济学博士。

Simon Gray 自2015年起担任IMF货币与资本市场部技术援助处处长。在此之前,他曾担任货币与资本市场部的首席金融部门专家,研究央行货币政策执行和外汇操作问题。他曾在英格兰银行工作了27年,自2007年以来一直供职于IMF。他参与了国际货币基金组织的一系列活动,包括多个金融部门评估项目小组(包括美国和中国在内),以及为一系列国家提供技术援助。Gray先生毕业于牛津大学。

Ratna Sahay 现于IMF货币与资本市场部任副处长。她曾在IMF研究部、财务部、亚太部、欧洲部、中东部和西半球部工作,牵头开展重要的分析和政策项目,并数次率领代表团赴新兴市场国家开展工作。Sahay女士曾在重要期刊发表过大量文章,内容涉及金融市场溢出效应与金融危机、通货膨胀、经济增长、财政政策与债务可持续性以及转型经济体等。她曾在德里大学、哥伦比亚大学和纽约大学执教,拥有纽约大学经济学博士学位。