وأثناء أزمة كوفيد-19، لم يقف الكثير من هذه البنوك عند إجراء خفض حاد في أسعار الفائدة وحسب، بل استخدمت أيضا مجموعة من الأدوات لاستعادة سير العمل في السوق، ومنها برامج شراء الأصول. وبينما تنظر بعض هذه البنوك حاليا في اللجوء إلى تشديد أكبر لموقف السياسة النقدية، فإن الاستخدام المرجح لأدوات السياسة النقدية هذه مجددا في المستقبل هو أمر يستحق نظرة أعمق.

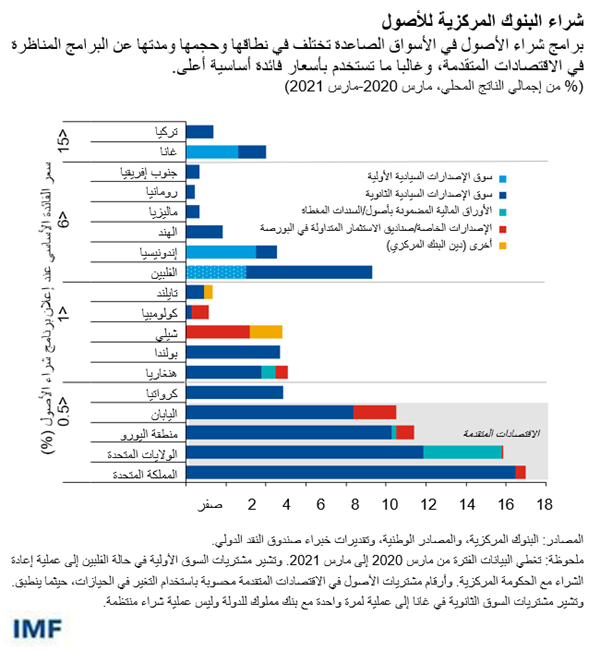

وفي السنوات السابقة، كان الطبيعي هو أن يكون شراء الدين الحكومي عملا من أعمال البنوك المركزية في الاقتصادات المتقدمة بشكل أساسي. ولكن للمرة الأولى على نطاق واسع، دخلت البنوك المركزية في بلدان مثل جنوب إفريقيا وبولندا وتايلند مجالا غير مطروق من خلال استخدام برامج شراء الأصول لمكافحة الخلل في عمل السوق.

وبينما نجحت الإجراءات التي اتخذتها هذه الاقتصادات في تخفيف ضغوط السوق، فإن صناع السياسات لديها ولدى غيرها من الأسواق الصاعدة والاقتصادات النامية يتعين عليهم النظر في اعتبارات مهمة أخرى وهم يشقون طريقا إلى المستقبل.

ومن الاعتبارات الرئيسية في هذا الصدد ما إذا كان ينبغي لنظر إلى برامج شراء الأصول باعتبارها استجابة استثنائية إزاء أزمة كوفيد-19، أم إضافة أكثر دواما إلى أدوات سياستها النقدية. وفي الوقت ذاته، ينبغي اجتياز مخاطر تتراوح بين هيمنة المالية العامة وتسييل الدين الحكومي من ناحية والإفراط في المخاطرة من ناحية أخرى.

وترد مناقشة مفصلة حول هذه القضايا وغيرها في دراسة أعدها خبراء الصندوق* مؤخرا. ونلخص فيما يلي استنتاجات هذه الدراسة ونطرح بعض الإرشادات الأولية بشأن فحواها.

برامج شراء الأصول – أدوات مفيدة تقترن بمخاطر

كان هناك عزوف من جانب البنوك المركزية في كثير من اقتصادات الأسواق الصاعدة والاقتصادات النامية عن استخدام برامج شراء الأصول في الأزمات السابقة خشية حدوث رد فعل عنيف من جانب السوق. وقد تبين أن شراء الأصول على نحو موجه في هذه البلدان أثناء أزمة كوفيد-19 ساعد على تخفيف الضغوط في الأسواق المالية، دون التعجيل بخروج تدفقات كبيرة من رأس المال أو فرض ضغوط على سعر الصرف.

وتشير هذه التجربة الإيجابية بوجه عام إلى أن هذه البنوك المركزية ستنظر أيضا في إجراء عمليات شراء للأصول في فترات الاضطراب السوقي المستقبلية، كما نتناول بالنقاش في إصدار نُشِر مؤخرا من تقرير الاستقرار المالي العالمي.

غير أنه رغم المساعدة التي يمكن لبرامج شراء الأصول تقديمها للبنوك المركزية في تحقيق الأهداف المنوطة بها، فإنها تفرض أيضا مخاطر كبيرة.

ومن المخاطر الواضحة في هذا السياق ما تتعرض له الميزانية العمومية للبنوك المركزية ذاتها. فالبنوك المركزية يمكن أن تخسر أموالا إذا اشترت سندات دين سيادي أو دين شركات وقت انخفاض أسعار الفائدة عبر مختلف آجال الاستحقاق، ثم ارتفعت أسعار الفائدة الأساسية بدرجة حادة. وقد يتسبب ضعف الميزانية العمومية في جعل البنك المركزي أقل رغبة أو قدرة على تحقيق الأهداف المنوطة به عندما يكون تشديد السياسة النقدية مطلوبا بسبب المخاوف من احتمال إضرار الإجراءات اللازمة على مستوى السياسات بمركزه المالي.

وهناك مخاطرة أخرى وهي "هيمنة المالية العامة"، حيث تفرض الحكومة ضغوطا على البنك المركزي لكي يعمل على تحقيق أهدافها. وبالتالي، فبينما قد يشرع البنك المركزي في عمليات لشراء الأصول – وفقا للأهداف المنوطة به – قد يجد صعوبة في وقف العمل بها. وهناك احتمال كبير بأن تعتاد الحكومة الحصول على تمويل زهيد التكلفة من خلال إجراءات البنك المركزي فتمارس ضغطا عليه للاستمرار فيها، حتى وإن ارتفع التضخم وكان تحقيق هدف الاستقرار السعري يستلزم وضع نهاية لعمليات الشراء هذه. وبالتالي، تصبح الثقة مفقودة في قدرة البنك المركزي على إبقاء التضخم منخفضا ومستقرا، مما يمكن أن يعجل بفترات من التضخم المرتفع والمتقلب.

وفي اجتماع مائدة مستديرة نظمه الصندوق مؤخرا لمناقشة الأدوات الجديدة للسياسة النقدية في اقتصادات الأسواق الصاعدة والاقتصادات النامية*، شدد كل من ليسيتيا غانياغو (محافظ بنك الاحتياطي بجنوب إفريقيا)، وإلفيرا نابيولينا (محافظة البنك المركزي الروسي)، وكارمن راينهارت (رئيسة الخبراء الاقتصاديين في مجموعة البنك الدولي)، على المخاطر التي تتعرض لها الميزانيات العمومية للبنوك المركزية ومخاطر هيمنة المالية العامة، ولكنهم لفتوا الانتباه أيضا إلى آثار جانبية أخرى غير مرغوب فيها. وعلى وجه التحديد، بينما يمكن لعمليات شراء الأصول أن تتسبب في مخاطر متطرفة، فإن هذه السياسات يمكن أن تتسبب في آثار غير مقصودة مثل تشجيع الإفراط في المخاطرة وتآكل الانضباط السوقي. ومن شأن اضطلاع البنك المركزي بدور أكثر نشاطا في صنع السوق أن يكبح تطور الأسواق المالية.

مبادئ لعمليات شراء الأصول

نقدم في تقريرنا الصادر مؤخرا بعنوان برامج شراء الأصول والتمويل المباشر* بعض المبادئ الإرشادية الرامية إلى الاستفادة من المزايا التي يحققها شراء الأصول مع احتواء المخاطر في الوقت نفسه. وبينما نرى مجالا لاستخدام هذه الأدوات من جانب البنوك المركزية في اقتصادات الأسواق الصاعدة والاقتصادات النامية – بما في ذلك استخدامها للمساعدة على تخفيف حدة نوبات العسر في الأسواق المالية – فإن وجود إطار للسياسة يتسم بالقوة والمصداقية يشكل ركيزة ضرورية.

ومن المبادئ الأساسية أن تتوفر للبنك المركزي مساحة كافية لتعديل سعر الفائدة الأساسي حسب الحاجة لتحقيق الأهداف المنوطة به، وهو مبدأ ضروري. وتدفع البنوك المركزية مقابل مشترياتها من الأصول عن طريق إصدار احتياطيات. ويمكن أن تفرز هذه الاحتياطيات الإضافية ضغوطا تضخمية كبيرة ما لم يكن باستطاعة البنك المركزي أن يحيد أثر الاحتياطيات عن طريق رفع سعر فائدة سياسته النقدية إلى مستوى يتسق مع تحقيق استقرار الأسعار.

ومن المبادئ وثيقة الصلة بذلك أن تأتي أي عمليات شراء من جانب البنك المركزي بناء على مبادرة منه، وأن تحقق الأهداف المنوطة به (وليس أهداف الحكومة). وينبغي أن يكون حجم عمليات شراء الأصول ومدتها متسقين مع تلك الأهداف: فيتعين أن تكون المشتريات الرامية إلى تحقيق الاستقرار المالي محدودة النطاق وأن تتوقف عندما تخف الضغوط المالية، بينما يجوز أن تكون المشتريات التي تستهدف تحفيز الاقتصاد الكلي أكبر حجما وأكثر استمرارية.

والطريقة المثلى لتحقيق هذا الهدف هو ضمان قيام البنك المركزي بعمليات شراء الأصول في السوق الثانوية، وليس "بشكل مباشر" من خلال السوق الأولية أو آلية السحب على المكشوف. ويتيح التمويل المباشر طريقا ميسورا للحكومة كي تحدد حجم الميزانية العمومية للبنك المركزي وكذلك سعر الفائدة الذي ستقوم بدفعه، مما يتسبب غالبا في إضعاف الانضباط السوقي ويزيد من مخاطر تسييل الدين.

ومن الأمور الحيوية أيضا الإفصاح الواضح عن أهداف برامج شراء الأصول والمنطق وراء الدخول فيها والخروج منها.

وأخيرا، تركز دراستنا على أهمية المركز المالي القوي. وعلى وجه التحديد، يتعين أن تكون الحكومة قادرة على تقديم مساندة مالية لتغطية أي خسائر قد تقع بالفعل. وهذه المساندة مطلوبة للحفاظ على الاستقلالية المالية للبنك المركزي، كما أنها تسمح له باتخاذ قرارات على مستوى السياسة لتحقيق الأهداف المنوطة به – لا اتخاذها على أساس شعورة بالقلق إزاء مركزه (أو مركز الحكومة) المالي. وبالإضافة إلى ذلك، فالأرجح أن تقاوم السلطة المالية الميل نحو التمويل زهيد التكلفة من البنك المركزي إذا كان مركزها المالي قويا.

وبينما قد تكون برامج شراء الأصول مجالا جديدا نسبيا بالنسبة للبنوك المركزية في اقتصادات الأسواق الصاعدة والاقتصادات النامية، فإن من شأن هذه المبادئ أن تساعد على إرساء أساس قوي.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance. وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.

كريستوفر إيرسيغ يعمل نائبا لمدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي، حيث تشمل مسؤولياته الإشراف على مجالات مثل السياسات النقدية والاحترازية الكلية، وعمليات البنك المركزي، ونمذجة السياسة النقدية، وإدارة تدفقات رأس المال. وقبل الانضمام إلى الصندوق، كان يعمل مديرا مشاركا أقدم في قسم التمويل الدولي بمجلس الاحتياطي الفيدرالي. وتشمل اهتماماته البحثية السياسة النقدية وسياسة المالية العامة، والاستقرار المالي، والاقتصاد الكلي في الاقتصاد المفتوح، بالإضافة إلى مشاركته في وضع نماذج اقتصادية كلية عالمية طوال حياته العملية. والسيد إيرسيغ حاصل على درجة الدكتوراه في الاقتصاد من جامعة شيكاغو.

سايمون غراي يشغل منصب رئيس قسم المساعدة الفنية بإدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي منذ عام 2015، وقبل ذلك كان كبير خبراء شؤون القطاع المالي في الإدارة نفسها، حيث ركز في عمله على قضايا تطبيق البنوك المركزية للسياسة النقدية وعمليات الصرف الأجنبي. ويعمل السيد غراي في صندوق النقد الدولي منذ عام 2007، بعد أن أمضى 27 عاما من حياته المهنية في بنك إنجلترا المركزي. وعلى مدار تلك الفترة، شارك في مجموعة متنوعة من أنشطة الصندوق بما في ذلك العمل ضمن العديد من الفِرَق المعنية ببرامج تقييم القطاع المالي، ومنها البرامج التي قامت بها الولايات المتحدة والصين، بالإضافة إلى تقديم المساعدة الفنية في مجموعة من البلدان. والسيد غراي من خريجي جامعة أكسفورد.

راتنا ساهاي هي نائب مدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وقد سبق لها العمل في إدارة البحوث وإدارة المالية والإدارة الآسيوية والإدارة الأوروبية وإدارة الشرق الأوسط وإدارة نصف الكرة الغربي، حيث أشرفت على مجموعة من أهم المشروعات التحليلية والمتعلقة بالسياسات إلى جانب رئاستها لعدة بعثات من الصندوق إلى بلدان الأسواق الصاعدة. وللسيدة ساهاي مؤلفات عديدة منشورة في عدد من الدوريات المتخصصة البارزة حول قضايا التداعيات في الأسواق المالية والأزمات المالية، والتضخم، والنمو الاقتصادي، وسياسة المالية العامة واستمرارية القدرة على تحمل الديون، والاقتصادات التي تمر بفترات تحول. وقد سبق لها التدريس في جامعة دلهي، وجامعة كولومبيا، وجامعة نيويورك وهي حاصلة على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.

*بالإنجليزية