من المرجح استمرار البنوك المركزية في تطبيق أسعار فائدة أعلى لفترة أطول في الاقتصادات التي تشهد ارتفاعا مزمنا في مستويات التضخم الأساسي (ما عدا أسعار الغذاء والطاقة). وتنذر بيئة أسعار الفائدة المرتفعة، التي أثارت مؤخرا ضغوطا عبر القطاعات المصرفية في عدد من الاقتصادات المتقدمة، بالمزيد من المخاطر النظامية. فمن الممكن أن تؤدي إلى تشديد الأوضاع المالية، وإثارة موجة من الضغوط الائتمانية، وتقلص التمويل المتاح للمؤسسات المالية، بما في ذلك في الشرق الأوسط وشمال إفريقيا وباكستان. وقد تهدد هذه الضغوط بدورها أرباح البنوك واستعدادها للإقراض، مما ستكون له تداعيات ملموسة على الاستقرار المالي والنمو الاقتصادي.

وفي ظل المخاطر المهددة للاستقرار المالي، مثل الاعتماد الكبير على التمويل الخارجي، قد تصبح البنوك في عدد من البلدان عرضة للتحولات المفاجئة في مزاج المستثمرين. وفي البلدان حيث تحوز جهات الإقراض نصيبا كبيرا من الدين السيادي المحلي، قد تؤدي استطالة فترات أسعار الفائدة الأعلى إلى خسائر، لا سيما في حالة تراجع القيمة السوقية لتلك الديون وانخفاض أسعار الأصول.

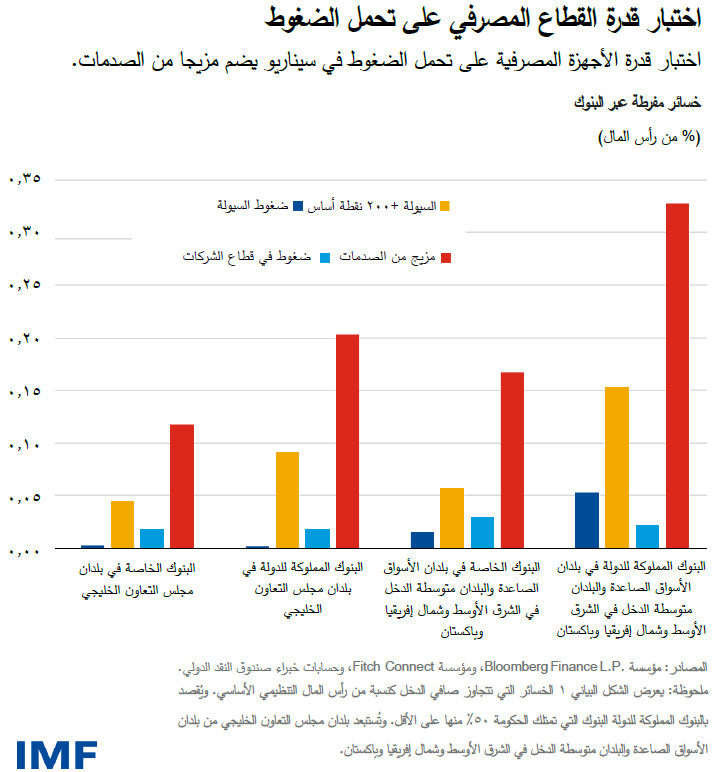

وفي أحدث إصداراتنا من تقرير آفاق الاقتصاد الإقليمي لمنطقة الشرق الأوسط وآسيا الوسطى، نتناول تفاصيل أول اختبار تم إجراؤه لقياس قدرة المنطقة ككل على تحمل الضغوط. ويستخدم الاختبار أربعة سيناريوهات لتقييم مخاطر ارتفاع أسعار الفائدة لفترة أطول في بلدان الأسواق الصاعدة والبلدان متوسطة الدخل عبر المنطقة واقتصادات مجلس التعاون الخليجي الستة.

وتشير النتائج إلى أن البنوك عبر معظم بلدان المنطقة ستتمكن من الصمود في مواجهة سيناريوهات الضغوط الفردية، لكنها قد تصبح على المحك إذا ما اقترن ارتفاع أسعار الفائدة بضغوط على قطاع الشركات والسيولة. وتجدر الإشارة إلى أن البنوك المملوكة للدولة أكثر عرضة للمخاطر مقارنة ببنوك القطاع الخاص. ويعزى ذلك إلى تدني الربحية وارتفاع حيازات الأوراق المالية في البنوك المملوكة للدولة، مما يزيد من مخاطر أسعار الفائدة.

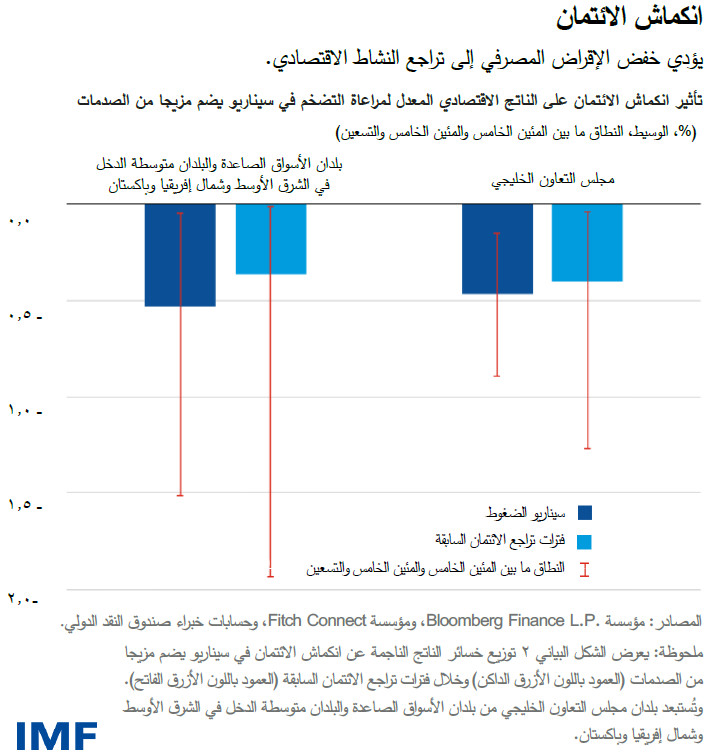

ويتعذر على عدد قليل من البنوك الالتزام بالحد الأدنى لنسب رأس المال التنظيمي في سيناريو الصدمات المتزامنة. وفي الوقت نفسه، يؤدي انخفاض رأس المال على الأرجح إلى تقلص الإقراض المتاح للقطاع الخاص وتراجع النشاط الاقتصادي، على غرار ما حدث خلال فترات الانكماش الائتماني السابقة. فعلى سبيل المثال، قد ترتفع خسائر الناتج الاقتصادي المعدل لمراعاة التضخم في سيناريو الصدمات المتزامنة لتصل إلى 1,5% خلال عامين. وتقدر خسائر اقتصادات الخليج بحوالي 0,9%.

وتشكل السياسة النقدية أحد العوامل المهمة في هذه البلدان، حيث تواجه البنوك المركزية مفاضلات صعبة على مستوى السياسة النقدية في الوقت الذي لا تزال فيه مقاييس التضخم الأساسي، التي تستبعد تقلبات أسعار الغذاء والطاقة، أعلى من المستهدف في العديد من البلدان.

وعند تدني مستويات التضخم، يمكن للبنوك المركزية الاستجابة للضغوط المالية من خلال خفض أسعار الفائدة، ولكن ارتفاع التضخم خلال فترات الضغوط يجبر صناع السياسات على الموازنة بين حماية الاستقرار المالي ومواصلة السيطرة على التضخم.

وعلى صناع السياسات إيجاد الأدوات الملائمة للتصدي لاضطرابات القطاع المصرفي التي قد تؤثر على الاستقرار المالي. فيمكن تعزيز إدارة المخاطر من خلال تشديد المعايير الاحترازية – بما في ذلك تشجيع البنوك على مراكمة رأس المال خلال فترات التوسع الاقتصادي بحيث تستطيع الاستمرار في الإقراض خلال فترات الهبوط. وينبغي أن تراعي اختبارات القدرة على تحمل الضغوط مواطن الضعف الناجمة عن حيازات الدين الحكومي لدى البنوك لتعزيز صلابتها في مواجهة الصدمات. وخلال السنوات القليلة القادمة، ينبغي أن يواصل صناع السياسات جهودهم لدعم تعميق قاعدة المستثمرين وتنويعها للحد من قوة الرابط بين سلامة الجهاز المصرفي والكيانات السيادية، لا سيما في حالة هيمنة الكيانات المملوكة للدولة على السوق.

ومن الضروري كذلك إيجاد مجموعة من أدوات السيولة الطارئة، مثل الإقراض الطارئ من البنوك المركزية، للقضاء على الضغوط المالية النظامية. غير أن الحكومات عليها التواصل بوضوح للتأكد من أن دعم السيولة لا يُنظر إليه باعتباره مخالفا لأغراض السياسة النقدية. وأخيرا، ينبغي وضع خطط فعالة لتصفية الشركات المتعثرة للحد من المخاطر المهددة للاستقرار المالي والنمو الاقتصادي.

—تستند هذه التدوينة إلى الفصل الثالث من عدد أكتوبر 2023 من تقرير آفاق الاقتصاد الإقليمي لمنطقة الشرق الأوسط وآسيا الوسطى، بعنوان "ارتفاع لفترة أطول: ما المخاطر المالية الكلية؟" والتقرير من تأليف آدريان ألتر، وبشار حليحل، وتوماس كروين، وتروي ماثيسون (رئيسا مشاركا)، وتوماس بيونتك (رئيسا مشاركا).