بناء الصلابة وتعزيز النمو المستدام

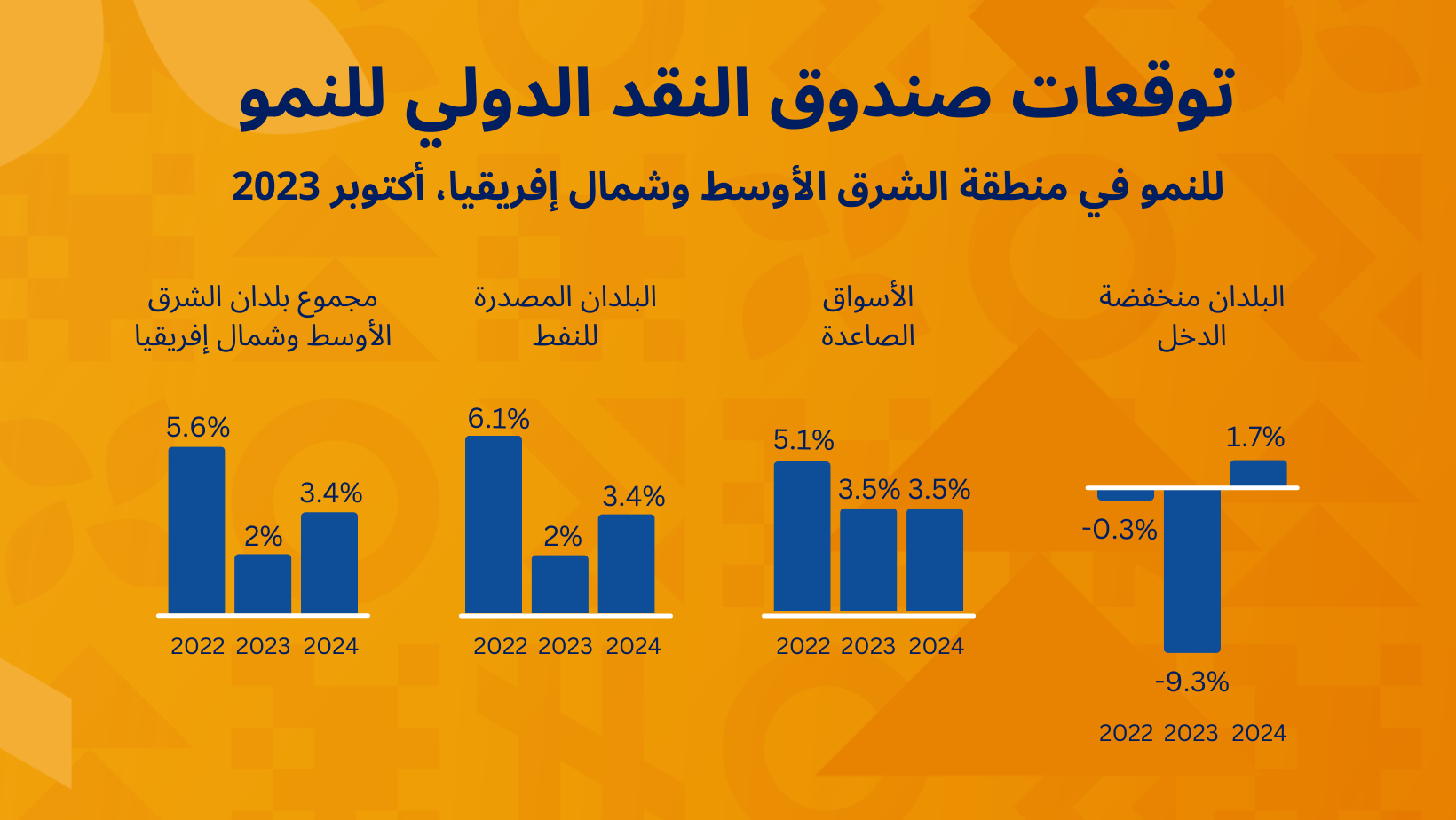

یخیم على الآفاق قدر كبیر من عدم الیقین، حیث یؤدي مزیج من التداعیات الناجمة عن عوامل معاكسة عالمیة وتحدیات محلیة ومخاطر جغرافیة-سیاسیة إلى آثار سلبیة على الزخم الاقتصادي عبر منطقة الشرق الأوسط وآسیا الوسطى. وتشیر التوقعات إلى تباطؤ النمو ھذا العام في منطقة الشرق الأوسط وشمال إفریقیا بسبب تراجع إنتاج النفط، وتشدید بیئة السیاسات في اقتصادات ُ الأسواق الصاعدة والاقتصادات متوسطة الدخل، والنزاع في السودان، وعو طریة. وفي القوقاز امل أخرى ذات خصوصیة ق وآسیا الوسطى، تواصل الھجرة والتجارة والتدفقات المالیة عقب الحرب الروسیة في أوكرانیا دعم النشاط الاقتصادي، وإن كان ُتوقع أن یسجل النمو تراجعا طفیفا ھذا العام.

الفصل الأول: التطورات والآفاق الاقتصادية الإقليمية: بناء الصلابة وتعزيز النمو المستدام

یخیم على الآفاق قدر كبیر من عدم الیقین، حیث یؤدي مزیج من التداعیات الناجمة عن عوامل معاكسة عالمیة وتحدیات محلیة ومخاطر جغرافیة-سیاسیة إلى آثار سلبیة على الزخم الاقتصادي عبر منطقة الشرق الأوسط وآسیا الوسطى. وتشیر التوقعات إلى تباطؤ النمو ھذا العام في منطقة الشرق الأوسط وشمال إفریقیا بسبب تراجع إنتاج النفط، وتشدید بیئة السیاسات في اقتصادات ُ الأسواق الصاعدة والاقتصادات متوسطة الدخل، والنزاع في السودان، وعو طریة. وفي القوقاز امل أخرى ذات خصوصیة ق وآسیا الوسطى، تواصل الھجرة والتجارة والتدفقات المالیة عقب الحرب الروسیة في أوكرانیا دعم النشاط الاقتصادي، وإن كان ُتوقع أن یسجل النمو تراجعا طفیفا ھذا العام. وتشیر التوقعات إلى تحسن النشاط الاقتصادي مستقبلا في منطقة الشرق الأوسط ی وشمال إفریقیا خلال عامي 2024 و2025 مع انحسار بعض العوامل المؤثرة على النمو ھذا العام تدریجیا، بما في ذلك التخفیضات المؤقتة في إنتاج النفط. ولكن من المتوقع استمرار تباطؤ النمو على مدار فترة التنبؤات بفعل معوقات النمو الھیكلیة ُتوقع تباطؤ النمو الاقتصادي العام القادم مواصلا تراجعھ على المدى المتوسط، حیث المزمنة. وفي القوقاز وآسیا الوسطى، ی تتلاشى تدریجیا حالة التحسن التي شھدھا النشاط نتیجة التدفقات الحقیقیة والمالیة الوافدة من روسیا وتستمر التحدیات الھیكلیة الراسخة دون حل. وبوجھ عام، تتراجع معدلات التضخم تماشیا مع انخفاض الضغوط السعریة عالمیا، رغم استمرار التداعیات ُطریة – بما في ذلك النمو الھائل في الأجور في بعض بلدان القوقاز وآسیا الوسطى – والأحداث المرتبطة الناجمة عن العوامل الق بالمناخ. وقد طرأ بعض التحسن منذ إبریل، ولكن میزان المخاطر المحیطة بالآفاق لا یزال یمیل نحو التطورات السلبیة. وفي ھذا السیاق، یتعین التعجیل بالإصلاحات الھیكلیة لتعزیز النمو والصلابة، بینما یظل تشدید السیاسات النقدیة والمالیة ضرورة في عدة اقتصادات لتحقیق خفض دائم في مستویات التضخم وضمان استدامة القدرة على تحمل الدین العام.

الفصل الثاني: من الانتكاسات إلى الانتعاشات: الإصلاحات اللازمة لبناء الصلابة وتحقيق الرخاء

تضاءل حیز التصرف المتاح من خلال السیاسات في عدد كبیر من بلدان منطقة الشرق الأوسط وآسیا الوسطى بعد فترة مطولة من الصدمات، لا سیما بین بلدان الأسواق الصاعدة والبلدان متوسطة الدخل في المنطقة. ومع ارتفاع مستویات الدین العام والتضخم، أصبح الضبط المالي وتشدید السیاسة النقدیة ضروریین في كثیر من بلدان المنطقة. وفي ھذا السیاق، نجد أن الإصلاحات الھیكلیة لا توفر السبیل لزیادة النمو الممكن وحسب، بل لجني ثمار النمو في الأجل القریب أیضا. وبالإضافة إلى ذلك، من شأن ھذه الإصلاحات أن تكون عاملا مؤثرا في تسریع وتیرة التنویع الاقتصادي بین البلدان المصدرة للنفط. وفي دراسة تحلیلیة جدیدة للمنطقة، یوضح ھذا الفصل أن معظم الإصلاحات الھیكلیة تساعد في رفع مستوى الناتج، مع تزاید أثرھا بمرور الوقت. وإصلاحات الحوكمة - لا سیما تعزیز سیادة القانون وفعالیة القطاع الحكومي - ضروریة بصفة خاصة وبإمكانھا كذلك خلق آثار إیجابیة على الناتج خلال فترات ضعف النمو أو ضیق حیز التصرف نسبیا من خلال السیاسات. ومن شأن تحسین قدرة الحكومة على تنفیذ السیاسات والقواعد التنظیمیة لتعزیز تنمیة القطاع الخاص أن یساھم أیضا في دعم النمو من خلال تحسین الاستثمار وزیادة الإ نتاجیة. وعلاوة على ذلك، فإن إعطاء الأولویة لإصلاحات الحوكمة قبل غیرھا من الإصلاحات الإصلاحات ضمن حزم استراتیجیة - بالجمع بین إصلاحات القطاع ّ یمكن أن یعظِم مردودھا الكلي على النمو، ومن شأن دمج ر الإیجابیة على الناتج. ومن الأھمیة بمكان مراعاة ّ أن یعظ الخارجي وإصلاحات سوق الائتمان على سبیل المثال - ِم الآثا الاعتبارات السیاسیة والآثار التوزیعیة في تصمیم الإصلاحات الھیكلیة.

الفصل الثالث: ارتفاع لفترة أطول: ما المخاطر المالية الكلية؟

تواجھ البنوك المركزیة في منطقة الشرق الأوسط وآسیا الوسطى مفاضلات صعبة وتحدیات على مستوى السیاسات في وقت لا یزال فیھ التضخم الأساسي، رغم تراجعھ تدریجیا، أعلى من مستھدفات البنوك المركزیة في كثیر من البلدان. وفي ھذا السیاق، نجد أن أي فترة مطولة من تشدید السیاسة النقدیة لخفض التضخم یمكن أن تكون لھا عواقب غیر مقصودة على النظم المالیة في المنطقة. ویتناول ھذا الفصل تقییم حالة القطاعات المصرفیة في منطقة الشرق الأوسط وآسیا الوسطى ومدى صلابتھا في مواجھة مخاطر الائتمان والسیولة التي قد تنشأ في ظل أسعار فائدة "مرتفعة لفترة أطول". وتشیر النتائج إلى أن النظم المصرفیة ستظل محتفظة بصلابتھا في سیناریو التطورات السلبیة الناجمة عن ارتفاع أسعار الفائدة، والضغوط في قطاع الشركات، وتزاید ضغوط السیولة. ومع ذلك، لا تزال مكامن الضعف قائمة في بعض البلدان، لا سیما بین البنوك المملوكة 2 للدولة، وقد تقع خسائر رأسمالیة یمكنھا، رغم سھولة التعامل معھا، أن تحد من القدرة على الإقراض وتزید من مخاطر التطورات السلبیة على الناتج. وترتكز السیاسات الھادفة إلى التخفیف من مخاطر التطورات السلبیة على تقویة أطر السلامة الاحترازیة الكلیة، واحتواء مواطن الضعف الناجمة عن الروابط بین الكیانات السیادیة والبنوك، وتعزیز التواصل الواضح في الوقت المناسب، وإنشاء أدوات السیولة الطار

سعيا لنمو أقوى و أكثر صلابة

بمناسبة عودة الاجتماعات السنوية لصندوق النقد الدولي والبنك الدولي إلى الانعقاد في قارة إفريقيا، بعد مُضي 50 عاما - وفي مدينة مراكش المغربية تحديدا - يتناول هذا الإصدار الخاص عن إفريقيا مناقشة التطورات الاقتصادية على مستوى القارة بأكملها. فبعد أربع سنوات من الأزمات، وفي ختام سنة أخرى من المصاعب، أكدت الأحداث التي وقعت مؤخرا، ومنها الزلزال المدمر في المغرب، والفيضانات الجارفة في ليبيا، وتأثير إعصار فريدي في ملاوي، أن القارة لا تزال عرضة لمخاطر الكوارث الطبيعية وتحتاج إلى بناء الصلابة في مواجهتها. وعلى المدى القصير، هناك بوادر أولية على أن الآفاق آخذة في التحسن في كثير من البلدان الإفريقية. فالتضخم يشهد انخفاضا بشكل عام، وبدأ النشاط الاقتصادي في التعافي، وأخذت الاختلالات المالية سبيلها إلى التراجع بصورة تدريجية. غير أن هناك تحديات كبيرة لا تزال قائمة، ولا يزال من السابق لأوانه الاحتفال بالنتائج. فبالنسبة لكثير من البلدان، لا يزال مستوى التضخم بالغ الارتفاع، ومواطن الضعف المتعلقة بالديون لا تزال هي الأخرى كبيرة، وتواجه معدلات النمو انخفاضا كبيرا في المدى المتوسط. وقد أبرزت نوبات عدم الاستقرار السياسي في الآونة الأخيرة مدى هشاشة الدول المتأثرة بالصراعات. وفي ضوء ذلك، يتعين على صناع السياسات في إفريقيا تحديد أولويات الجهود من أجل تعزيز الصلابة وذلك من خلال ضمان استقرار الاقتصاد الكلي وتعجيل وتيرة الإصلاحات الهيكلية الرامية إلى تحقيق نمو أقوى وأكثر شمولا للجميع. وينبغي للمجتمع الدولي اتخاذ منهج تعاوني وتعزيزه من أجل توفير السلع العامة العالمية. وفي حالة إفريقيا، فمن الضروري دعم الدول الأكثر عرضة لمخاطر تغير المناخ والأشد تأثرا بالصراعات في المنطقة.

مطبوعات

-

سبتمبر 2024

التقرير السنوي

- الصلابة في مواجهة التغير

-

سبتمبر 2024

مجلة التمويل والتنمية

- تعزيز الإنتاجية

-

أبريل 2024

منطقة الشرق الأوسط وآسيا الوسطى

- أحدث إصدار