Gagner en résilience et promouvoir une croissance inclusive

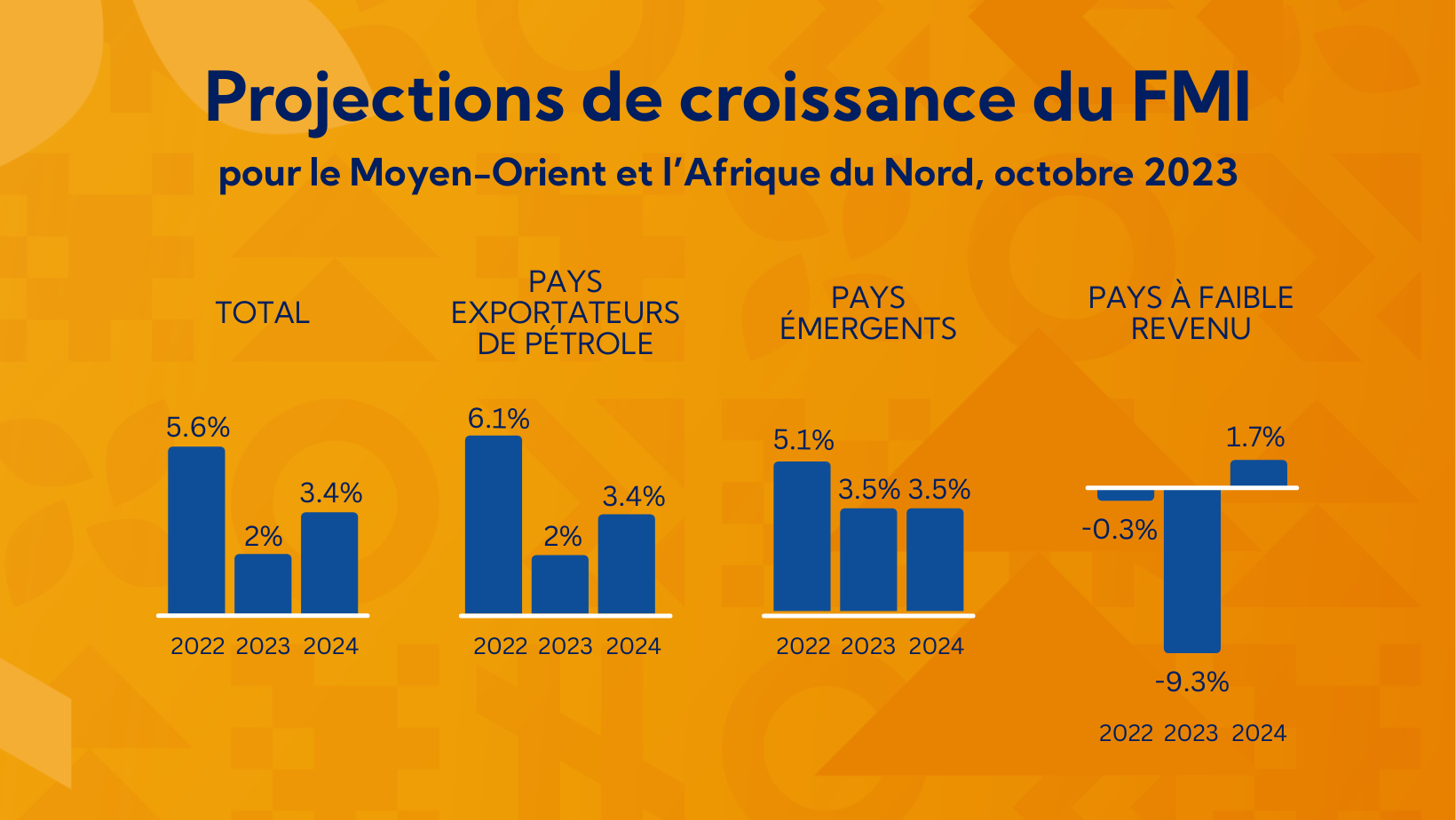

Au Moyen-Orient et en Asie centrale, les effets conjugués de vents contraires à l’échelle mondiale, de difficultés intérieures et de risques géopolitiques pèsent sur la dynamique économique, et une grande incertitude entoure les perspectives. La croissance devrait ralentir cette année dans la région Moyen-Orient et Afrique du Nord, sous l’effet d’une réduction de la production de pétrole, de politiques restrictives dans les pays émergents et pays à revenu intermédiaire, du conflit au Soudan et d’autres facteurs propres aux pays. Dans le Caucase et en Asie centrale, même si les flux migratoires, commerciaux et financiers après la guerre menée par la Russie en Ukraine continuent à soutenir l’activité économique, la croissance devrait opérer un léger repli cette année. L’activité économique dans la région Moyen-Orient et Afrique du Nord devrait s’améliorer en 2024 et en 2025 à mesure que certains facteurs qui pèsent sur la croissance cette année disparaîtront peu à peu, dont les réductions temporaires de la production de pétrole. Cependant, la croissance devrait rester modérée à l’horizon des prévisions, en raison d’obstacles structurels persistants. Selon les projections, la croissance économique dans la région Caucase et Asie centrale ralentira l’an prochain et continuera de reculer à moyen terme, dans la mesure où l’impulsion donnée à l’activité par les flux réels et financiers depuis la Russie s’estompera progressivement et les problèmes structurels profondément enracinés demeureront non résolus. L’inflation reflue dans l’ensemble, parallèlement au relâchement des tensions sur les prix à l’échelle mondiale, même si des facteurs propres aux pays (dont une croissance vigoureuse des salaires dans certains pays de la région Caucase et Asie centrale) et des phénomènes climatiques continuent à laisser leur empreinte. Malgré une certaine embellie depuis avril, les risques qui entourent les perspectives restent orientés à la baisse. Dans ce contexte, il est indispensable d’accélérer les réformes structurelles pour promouvoir la croissance et gagner en résilience, tandis que des politiques monétaires et budgétaires restrictives demeurent essentielles dans plusieurs pays afin de réduire l’inflation durablement et de garantir la viabilité de la dette publique

Chapitre 1 : Évolutions et perspectives économiques régionales : gagner en resilience et promouvoir une croissance inclusive

Au Moyen-Orient et en Asie centrale, les effets conjugués de vents contraires à l’échelle mondiale, de difficultés intérieures et de risques géopolitiques pèsent sur la dynamique économique, et une grande incertitude entoure les perspectives. La croissance devrait ralentir cette année dans la région MoyenOrient et Afrique du Nord, sous l’effet d’une réduction de la production de pétrole, de politiques restrictives dans les pays émergents et pays à revenu intermédiaire, du conflit au Soudan et d’autres facteurs propres aux pays. Dans le Caucase et en Asie centrale, même si les flux migratoires, commerciaux et financiers après la guerre menée par la Russie en Ukraine continuent à soutenir l’activité économique, la croissance devrait opérer un léger repli cette année. L’activité économique dans la région Moyen-Orient et Afrique du Nord devrait s’améliorer en 2024 et en 2025 à mesure que certains facteurs qui pèsent sur la croissance cette année disparaîtront peu à peu, dont les réductions temporaires de la production de pétrole. Cependant, la croissance devrait rester modérée à l’horizon des prévisions, en raison d’obstacles structurels persistants. Selon les projections, la croissance économique dans la région Caucase et Asie centrale ralentira l’an prochain et continuera de reculer à moyen terme, dans la mesure où l’impulsion donnée à l’activité par les flux réels et financiers depuis la Russie s’estompera progressivement et les problèmes structurels profondément enracinés demeureront non résolus. L’inflation reflue dans l’ensemble, parallèlement au relâchement des tensions sur les prix à l’échelle mondiale, même si des facteurs propres aux pays (dont une croissance vigoureuse des salaires dans certains pays de la région Caucase et Asie centrale) et des phénomènes climatiques continuent à laisser leur empreinte. Malgré une certaine embellie depuis avril, les risques qui entourent les perspectives restent orientés à la baisse. Dans ce contexte, il est indispensable d’accélérer les réformes structurelles pour promouvoir la croissance et gagner en résilience, tandis que des politiques monétaires et budgétaires restrictives demeurent essentielles dans plusieurs pays afin de réduire l’inflation durablement et de garantir la viabilité de la dette publique.

Chapitre 2 : Remonter la pente : appliquer des réformespour favoriser la résilience et la prospérité

Après une longue période marquée par des chocs successifs, la marge de manœuvre s’est réduite dans de nombreux pays du Moyen-Orient et d’Asie centrale, en particulier dans les pays émergents et les pays à revenu intermédiaire. Aux prises avec une dette publique et une inflation élevées, nombre de pays de la région doivent impérativement mener un assainissement budgétaire et une politique monétaire restrictive. Dans ce contexte, les réformes structurelles offrent un moyen non seulement de rehausser la croissance potentielle, mais aussi de générer des gains de croissance à court terme. De plus, de telles réformes peuvent contribuer à accélérer la diversification économique des pays exportateurs de pétrole. À l’aide d’une analyse novatrice sur la région, le présent chapitre montre que la plupart des réformes structurelles ont un effet positif sur la production, effet qui s’amplifie avec le temps. Les réformes de la gouvernance, notamment celles destinées à renforcer l’État de droit et l’efficacité des pouvoirs publics, sont particulièrement importantes et peuvent également faire augmenter la production lorsque la croissance est faible ou que la marge d’action est relativement limitée. Améliorer la capacité des pouvoirs publics à appliquer des politiques et des réglementations propices au développement du secteur privé aide aussi à stimuler l’investissement et la productivité, et partant, la croissance. En outre, donner la primauté aux réformes de la gouvernance peut démultiplier l’ensemble des bienfaits de la croissance qu’elles génèrent tandis qu’en articulant les réformes de façon stratégique (par une réforme simultanée du secteur 2 extérieur et du marché du crédit, par exemple), il est possible d’augmenter les gains de production. Enfin, il sera important de prendre en compte les enjeux politiques et les effets des réformes structurelles sur la répartition dès leur conception.

Chapitre 3 : Une hausse des taux d’intérêt plus forte et plus durable : quels sont les risques macrofinanciers ?

Dans la région Moyen-Orient et Asie centrale, les banques centrales font face à des arbitrages et des défis difficiles : l’inflation sous-jacente, bien qu’en recul progressif, demeure supérieure aux cibles qu’elles ont fixées. Dans ce contexte, un épisode prolongé de politique monétaire plus restrictive visant à réduire l’inflation pourrait entraîner des conséquences non voulues pour les systèmes financiers de la région. Ce chapitre évalue l’état des secteurs bancaires de la région Moyen-Orient et Asie centrale et leur résilience face aux risques de crédit et de liquidité qui pourraient apparaître à la faveur d’un scénario de taux durablement élevés. Il ressort de cette évaluation que les systèmes bancaires démontreraient sans doute leur résilience en cas de scénario défavorable conjuguant des taux d’intérêt élevés, une crise dans le secteur des entreprises et une accentuation des pressions sur la liquidité. Il existe toutefois des sources de vulnérabilité dans certains pays, en particulier du côté des banques publiques, et des pertes en capital ne sont pas à exclure ; bien que gérables, elles pourraient limiter l’accès au crédit et accentuer les risques de baisse de la production. Les politiques d’atténuation des risques baissiers sont axées sur le renforcement des cadres macroprudentiels, la maîtrise des vulnérabilités créées par l’interdépendance entre le système bancaire et les États, une communication plus claire et plus rapide, la mise en place d’instruments de liquidité d’urgence pour contrer les tensions financières systémiques et l’élaboration de régimes de résolution pour empêcher la multiplication des entreprises zombies.

Vers une croissance et une résilience plus solides

Malgré le niveau sans précédent de la contraction de l'activité observée en 2020, les mesures extraordinaires prises par les pouvoirs publics ont permis d'éviter des résultats économiques encore plus désastreux. Un an après le début de la pandémie de COVID-19, une issue à cette crise sanitaire et économique est de plus en plus visible, mais les perspectives restent très incertaines. La vigueur de la reprise dépendra dans une large mesure de la distribution rapide de vaccins efficaces dans le monde entier. Il reste beaucoup à faire pour vaincre la pandémie et éviter une augmentation persistante des inégalités au sein des pays et une divergence du revenu par habitant d'un pays à l'autre.