В последние пару десятилетий центральные банки в странах с формирующимся рынком достигли значительного прогресса в укреплении доверия для проведения контрциклической денежно-кредитной политики. В ходе кризиса, вызванного COVID, многие из этих центральных банков не только резко снизили процентные ставки, но также применили ряд инструментов для содействия восстановлению функционирования рынка, включая покупки активов. Хотя некоторые из этих центральных банков теперь рассматривают меры по ужесточению денежно-кредитной политики, стоит пристальнее взглянуть на вероятность повторного применения этих инструментов политики в будущем.

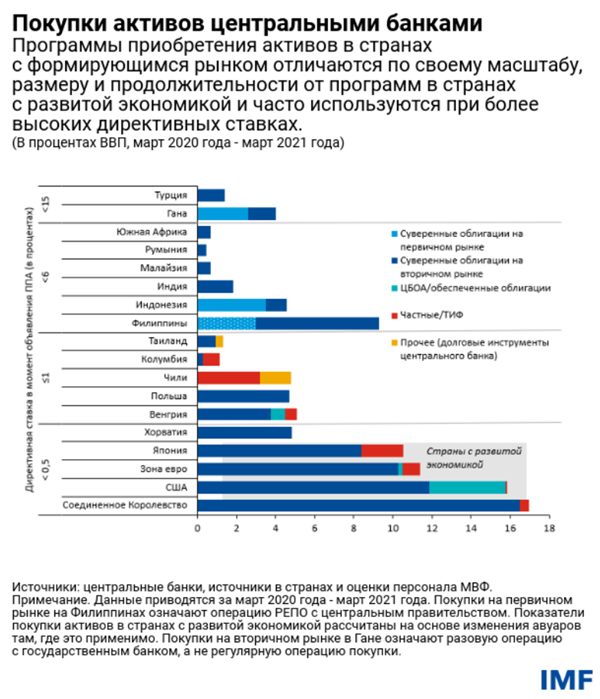

В предыдущие годы покупками государственных долговых обязательств занимались преимущественно центральные банки стран с развитой экономикой. Однако в этот раз, впервые в значительных масштабах, центральные банки таких стран, как Южная Африка, Польша и Таиланд приступили к новому для них виду деятельности — покупке активов с целью устранения проблем функционирования рынка.

Несмотря на то, что их действия смогли ослабить напряженность на рынках, директивным органам в этих и других странах с формирующимся рынком и развивающихся странах в ходе планирования дальнейшего курса необходимо рассмотреть другие важные аспекты.

Основным из них является вопрос о том, как следует рассматривать покупки активов — как исключительную меру в ответ на кризис, связанный с COVID, или как более долговременный новый элемент в их наборе инструментов политики. Вто же время нужно урегулировать целый ряд рисков — от бюджетного доминирования и монетизации долга до принятия чрезмерного риска.

Эти и другие вопросы подробно обсуждаются в недавно опубликованном докладе персонала МВФ. Ниже мы резюмируем сделанные выводы и даем некоторые предварительные рекомендации.

Покупки активов — это полезные инструменты, но они связаны с рисками

Во время кризисных ситуаций в прошлом центральные банки во многих странах с формирующимся рынком и развивающихся странах неохотно прибегали к покупке активов из опасения спровоцировать негативную реакцию на рынках. Какоказалось, целенаправленные покупки активов в этих странах во время кризиса, вызванного COVID, способствовали ослаблению напряженности на финансовых рынках, не вызвав при этом заметного оттока капитала или давления на обменный курс.

Этот положительный в целом опыт позволяет предположить, что эти центральные банки будут также рассматривать возможность покупки активов в случае потрясений на рынках в будущем, как говорится в одном из недавних выпусков «Доклада по вопросам глобальной финансовой стабильности».

Однако, хотя покупки активов могут помочь центральным банкам в достижении поставленных перед ними целей, они также сопряжены со значительными рисками.

Один из очевидных рисков — это риск для баланса самих центральных банков: центральные банки могут потерять деньги, если они будут покупать суверенные или корпоративные долговые инструменты в период низких процентных ставок при различных сроках погашения, а затем директивные процентные ставки резко вырастут. Ухудшение баланса может ослабить готовность или способность центрального банка принимать меры в соответствии с поставленными перед ним целями в тот момент, когда потребуется ужесточение политики, из-за опасений, что необходимые меры политики повредят его собственному финансовому состоянию.

Также существует риск «бюджетного доминирования», когда правительство оказывает на центральный банк давление для достижения намеченных правительством целей. Таким образом, центральный банк может начать покупки активов согласно предусмотренным его мандатом целям, но у него могут возникнуть трудности с прекращением покупок. Правительство может привыкнуть к дешевому финансированию, достигаемому благодаря действиям центрального банка, и требовать от центрального банка сохранять эти меры даже в случае повышения инфляции и необходимости прекратить покупки в целях обеспечения стабильности цен. Вызванная этим потеря уверенности в способности центрального банка удерживать инфляцию на стабильно низком уровне может спровоцировать периоды высокой и неустойчивой инфляции.

В ходе недавно организованного МВФ обсуждения за круглым столом на тему «Новые инструменты денежно-кредитной политики для стран с формирующимся рынком и развивающихся стран» Лесетджа Кганйаго (управляющий Резервного банка Южной Африки), Эльвира Набиуллина (председатель Банка России) и Кармен Рейнхарт (старший экономист Группы Всемирного банка) особо подчеркнули риск для баланса центрального банка и риск бюджетного доминирования, но также обратили внимание на другие нежелательные побочные эффекты. В частности, при том, что покупки активов могут снизить риски больших отклонений, эти меры политики могут иметь такие непреднамеренные последствия, как содействие принятию чрезмерного риска и ухудшение дисциплины на рынке. Кроме того, повышение роли центрального банка как маркет-мейкера может замедлить развитие финансового рынка.

Принципы покупки активов

В недавно подготовленном нами докладе по вопросам покупки активов и прямого финансирования содержится ряд руководящих принципов, направленных на использование преимуществ покупки активов при одновременном сдерживании рисков. В то время как мы видим возможность использования этих инструментов центральными банками стран с формирующимся рынком и развивающихся стран (в том числе для оказания финансовому рынку помощи в случае серьезных трудностей), необходимым фундаментом для этого служат прочные и заслуживающие доверия основы политики.

Один из основных принципов заключается в том, что центральный банк должен обладать свободой действий для корректировки директивной ставки по мере необходимости в целях достижения поставленных перед ним целей. Это крайне важно. Центральные банки платят за приобретаемые ими активы путем эмиссии резервов. Эти дополнительные резервы могут породить сильное инфляционное давление, если центральный банк не сможет стерилизовать резервы, повысив директивную ставку до уровня, соответствующего стабильности цен.

Еще один, смежный принцип состоит в том, что центральный банк должен осуществлять покупки только по собственной инициативе и для достижения установленных для него целей, а не целей правительства. Объем и продолжительность покупки активов должны соответствовать этим целям: покупки, осуществляемые в целях финансовой стабильности, как правило, должны быть скромными по своему масштабу и должны прекращаться после ослабления финансовой напряженности, тогда как покупки, призванные предоставить макроэкономические стимулы, могут быть более объемными и долговременными.

Этот принцип лучше всего соблюдается, если центральный банк покупает активы на вторичном рынке, а не «напрямую» путем покупок на первичном рынке или механизма овердрафта. Прямое финансирование позволяет правительству легко определять размер баланса центрального банка и процентную ставку, по которой будут осуществляться платежи, что зачастую ведет к ухудшению бюджетной дисциплины и повышению рисков монетизации долга.

Также чрезвычайно важны четкое информирование о целях программ приобретения активов и обоснование их начала и завершения.

Наконец, в нашем докладе подчеркивается важность прочной бюджетной позиции. В частности, правительство должно иметь возможность оказать бюджетную поддержку, чтобы компенсировать любые возможные убытки. Такаяподдержка необходима для сохранения финансовой независимости центрального банка, а также для предоставления ему возможности принимать решения относительно мер политики, позволяющие ему выполнять свои обязанности, а не исходя из опасений по поводу финансового состояния центрального банка или правительства. Более того, если бюджетный орган имеет прочную финансовую позицию, повышается вероятность того, что он устоит перед соблазном полагаться на дешевое финансирование со стороны центрального банка.

Хотя программы приобретения активов являются относительно неизведанной территорией для центральных банков в странах с формирующимся рынком и развивающихся странах, эти принципы должны обеспечить прочную основу.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в области надзора за финансовым сектором и наращивания потенциала, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Нью-Йоркском университете и публиковался в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре внимания его исследовательской работы находятся совокупные последствия развития рынка капитала. Он имеет докторскую степень Массачусетского технологического института, степень магистра Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень магистра Университета Дофин в Париже.

Кристофер Эрцег — заместитель директора Департамента денежно-кредитных систем и рынков капитала МВФ, отвечающий за надзор в таких областях, как денежно-кредитная и макропруденциальная политика, операции центральных банков, моделирование денежно-кредитной политики и управление потоками капитала. До прихода в Фонд он был старшим помощником директора Отдела международных финансов в Совете управляющих Федеральной резервной системы. В сферу его исследовательских интересов входят денежно-кредитная и налогово-бюджетная политика, финансовая стабильность и макроэкономическая теория открытой экономики. На протяжении всей своей карьеры он принимал участие в разработке глобальных макроэкономических моделей. Он получил степень доктора экономических наук Чикагского университета.

Саймон Грей занимает должность начальника Отдела технической помощи Департамента денежно-кредитных систем и рынков капитала МВФ (ДДК) с 2015года. Ранее он работал в ДДК в должности ведущего эксперта по вопросам финансового сектора, занимаясь вопросами осуществления денежно-кредитной политики центрального банка и валютных операций. Он работает в МВФ с 2007 года после 27-летней карьеры в Банке Англии. Он принимал участие в различных видах деятельности МВФ, в том числе в работе нескольких групп по Программе оценки финансового сектора (включая США и Китай), а также в оказании технической помощи в ряде стран. Г-н Грей окончил Оксфордский университет.

Ратна Сахаи — заместитель директора Департамента денежно-кредитных систем и рынков капитала МВФ. Ранее она работала в Исследовательском департаменте, Финансовом департаменте, Азиатском департаменте, Европейском департаменте, Департаменте стран Ближнего Востока и Департаменте стран Западного полушария МВФ, вела основные аналитические проекты и работу в области экономической политики, а также возглавляла несколько миссий в странах с формирующимся рынком. Г-жа Сахаи является автором многочисленных статей в ведущих научных журналах о вторичных эффектах финансового рынка и финансовых кризисах, инфляции, экономическом росте, налогово-бюджетной политике, устойчивости долговой ситуации, а также о странах с переходной экономикой. Она преподавала в Делийском, Колумбийском и Нью-Йоркском университетах. Имеет степень доктора экономических наук Нью-Йоркского университета.