Os riscos de alta da inflação ainda são significativos, e um aperto monetário mais agressivo pode vir a ser necessário se tais riscos se materializarem.

Há apenas alguns meses, os bancos centrais das principais economias esperavam poder apertar a política monetária gradativamente. A inflação parecia ser impulsionada por uma combinação incomum de choques de oferta associados à pandemia e, posteriormente, à invasão da Ucrânia pela Rússia, e esperava-se que ela baixasse rapidamente quando tais pressões diminuíssem.

Agora, com a inflação atingindo os patamares mais elevados em décadas e as pressões de preços se estendendo à habitação e a outros serviços, os bancos centrais reconhecem a necessidade de atuar com mais urgência para evitar o descolamento das expectativas de inflação e danos à sua credibilidade. As autoridades devem estar atentas às lições do passado e agir com firmeza para evitar ajustes futuros potencialmente mais dolorosos e disruptivos.

O Federal Reserve (Fed), o Banco do Canadá e o Banco da Inglaterra já aumentaram acentuadamente as taxas de juros e sinalizaram que novas altas consideráveis devem ocorrer este ano. Recentemente, o Banco Central Europeu elevou as taxas pela primeira vez em mais de uma década.

Juros reais mais altos para ajudar a baixar a inflação

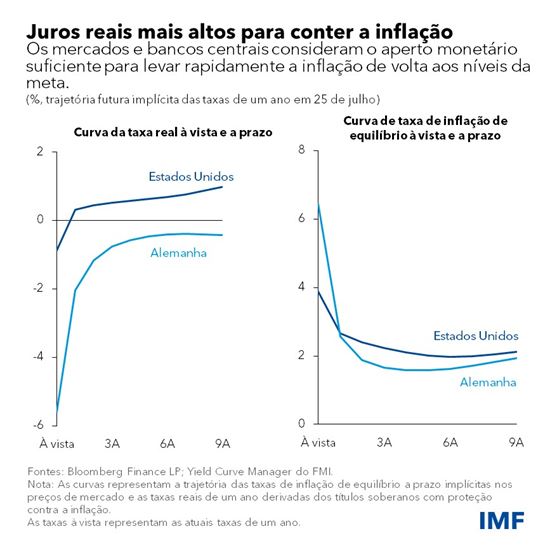

Desde o início do ano, as medidas e as comunicações dos bancos centrais sobre a provável trajetória da política monetária levaram a um aumento significativo nas taxas de juros reais (isto é, ajustadas pela inflação) da dívida pública.

Embora as taxas reais de curto prazo ainda sejam negativas, a curva das taxas reais a prazo nos Estados Unidos – ou seja, a trajetória das taxas de juros reais um ano à frente implícita nos preços de mercado para os próximos 1 a 10 anos – subiu em toda a sua extensão, para uma faixa entre 0,5% e 1%.

Essa trajetória é basicamente compatível com uma política “neutra” de juros reais, que permite a expansão da produção para um nível próximo de sua taxa potencial. Em meados de junho, o resumo de projeções econômicas do Fed sugeria uma taxa real neutra de cerca de 0,5% e as autoridades econômicas projetavam uma expansão na produção de 1,7% em 2022 e 2023, um nível muito próximo das estimativas do potencial.

Na área do euro, a curva de rendimento real a prazo, representada pelos títulos públicos alemães, também subiu, embora continue profundamente negativa. Isso é compatível com a convergência apenas gradual dos juros reais para o nível neutro.

A elevação das taxas de juros reais dos títulos públicos provocou um aumento ainda maior nos custos de empréstimos para consumidores e empresas e contribuiu para a forte queda das ações em todo o mundo. Tanto os bancos centrais quanto os mercados parecem considerar que este aperto das condições financeiras será suficiente para trazer a inflação de volta para a meta com relativa rapidez.

Para exemplificar, os indicadores de expectativas inflacionárias baseados no mercado apontam para um retorno da inflação para cerca de 2% nos próximos dois ou três anos, tanto nos Estados Unidos quanto na Alemanha. As previsões dos bancos centrais, tais como as projeções trimestrais mais recentes do Fed, apontam para uma moderação no ritmo dos aumentos de preços similar à que indicam as análises de economistas e investidores.

Esta parece ser uma base de referência razoável por diversas razões:

- O aperto monetário e fiscal em curso deve esfriar a demanda por bens energéticos e não energéticos, sobretudo nas categorias sensíveis às taxas de juros, como os bens de consumo duráveis. Isso deve levar os preços a subir mais lentamente, ou até mesmo a cair, e pode reduzir os preços da energia na ausência de novas perturbações nos mercados de commodities.

- Do lado da oferta, as pressões devem diminuir conforme a pandemia recue e os confinamentos e interrupções na produção se tornem menos frequentes.

- O crescimento econômico mais lento deve terminar por baixar a inflação no setor de serviços e conter o aumento dos salários.

Risco significativo de aumento da inflação

Contudo, a magnitude da onda inflacionária foi uma surpresa para os bancos centrais e para os mercados, e ainda há grande incerteza em relação às perspectivas de inflação. É possível que a inflação caia mais rapidamente do que preveem os bancos centrais, sobretudo se as perturbações na cadeia de suprimentos diminuírem e o aperto da política econômica em escala global resultar na queda rápida nos preços da energia e dos bens.

Mesmo assim, a inflação parece apresentar um forte viés de alta. Existe um risco substancial de que a inflação elevada se torne enraizada e de que ocorra uma desancoragem das expectativas inflacionárias.

As taxas da inflação de serviços – desde aluguéis residenciais até serviços pessoais – parecem estar aumentando em relação a níveis já elevados, e é improvável que recuem imediatamente. Essas pressões podem ser exacerbadas pelo crescimento célere dos salários nominais. Em países com mercados de trabalho sólidos, os salários nominais podem começar a subir com rapidez, mais do que as empresas podem razoavelmente absorver, com o repasse aos preços do aumento correspondente no custo unitário do trabalho. Tais “efeitos de segunda ordem” se traduziriam em inflação mais persistente e aumento das expectativas inflacionárias. Por último, uma nova intensificação das tensões geopolíticas que ocasionasse um novo salto nos preços da energia ou potencializasse as perturbações já existentes também poderia levar a um período mais prolongado de inflação elevada.

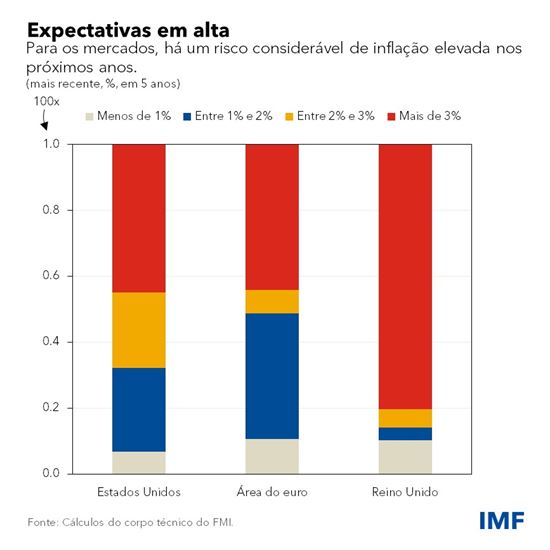

Embora as evidências do mercado sobre as expectativas de inflação “média” discutidas acima possam parecer tranquilizadoras, os mercados parecem considerar altamente provável que a inflação fique bem acima das metas dos bancos centrais nos próximos anos. Especificamente, os mercados sinalizam uma probabilidade elevada de que nos próximos anos as taxas de inflação sejam persistentemente superiores a 3% nos Estados Unidos, na área do euro e no Reino Unido.

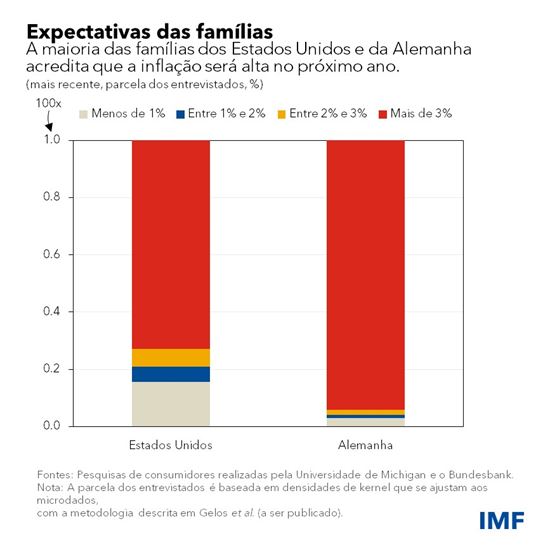

Nos últimos meses, cresceu também a preocupação de consumidores e empresas com os riscos de alta da inflação. Nos Estados Unidos e na Alemanha, pesquisas domiciliares mostram que as pessoas esperam uma inflação elevada no próximo ano e consideram altamente provável que ela supere a meta por uma ampla margem nos próximos cinco anos.

Podem ser necessárias medidas mais restritivas

Os custos de reduzir a inflação talvez sejam muito maiores se os riscos de alta se materializarem e a inflação elevada se tornar enraizada. Nesse caso, os bancos centrais terão de adotar uma postura mais firme e tomar medidas mais agressivas de restrição monetária para esfriar a economia, tendo como provável consequência um forte aumento do desemprego.

Em meio a sinais de liquidez já escassa, um aumento mais rápido na taxa de política monetária pode resultar em queda acentuada nos preços dos ativos de risco, afetando ações, crédito e ativos de mercados emergentes. É bem possível que o aperto nas condições financeiras seja desordenado, testando a resiliência do sistema financeiro e gerando enorme pressão, em especial sobre os mercados emergentes. O apoio público a uma política monetária restritiva, agora elevado diante de uma inflação no nível mais alto em décadas, pode ser abalado pelo aumento dos custos econômicos e para o emprego.

Mesmo assim, restaurar a estabilidade dos preços é de suma importância e uma condição necessária para o crescimento econômico sustentado. Uma das principais lições da inflação elevada das décadas de 1960 e 1970 foi que a demora em contê-la implica um aperto subsequente muito mais oneroso para reancorar as expectativas inflacionárias e restaurar a credibilidade da política econômica. Será importante que os bancos centrais não percam de vista essa experiência enquanto percorrem o difícil caminho à frente.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos concentram-se nas consequências agregadas da evolução dos mercados de capitais. É Doutor pelo Massachusetts Institute of Technology (MIT), Mestre pela London School of Economics, diplomado pela Universidade Goethe de Frankfurt e Mestre pela Universidade Dauphine de Paris.

Christopher Erceg é Subdiretor do Departamento de Mercados Monetários e de Capitais do FMI, onde suas responsabilidades incluem a supervisão das áreas de políticas monetárias e macroprudenciais, operações dos bancos centrais, modelagem de política monetária e gestão dos fluxos de capitais. Antes de ingressar no FMI, foi Diretor Adjunto Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Seus campos de estudos incluem políticas monetária e fiscal, estabilidade financeira e macroeconomia das economias abertas; ao longo de sua carreira, também esteve envolvido no desenvolvimento de modelos macroeconômicos globais. Doutorou-se em Economia pela Universidade de Chicago.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira global. Antes de ingressar no FMI, foi Diretor Adjunto Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela Universidade de Nova York.