يمكن لدول الخليج أن تحفز التوسع في التجارة داخل منطقة الشرق الأوسط وشمال إفريقيا واندماج المنطقة في نظام التجارة العالمية

شهد العالم تحولا جذريا في الجغرافيا الاقتصادية العالمية والتجارة نحو آسيا الصاعدة في العقدين الماضيين. ومع ذلك، ظلت منطقة الشرق الأوسط وشمال إفريقيا واحدة من أقل المناطق هيمنة، حيث لم تسهم سوى بنسبة 7,4% في مجموع التجارة في عام 2022. وتتسم التجارة في المنطقة بتركز نسبة كبيرة نسبيا من صادراتها في مجموعة محدودة من المنتجات أو الشركاء التجاريين، إلى جانب محدودية تعقد اقتصاداتها، وانخفاض مشاركتها في سلاسل القيمة العالمية.

ومع ذلك، فقد حققت البلدان التي تعتمد على السلع الأولية في منطقة الشرق الأوسط وشمال إفريقيا مكاسب كبيرة بمرور الوقت، وتحديدا في تنويع التجارة، كما يتضح من مؤشر التنويع الاقتصادي العالمي* الذي يتتبع مدى التنويع الاقتصادي من أبعاد متعددة، بما في ذلك النشاط الاقتصادي والتجارة الدولية والإيرادات الحكومية.

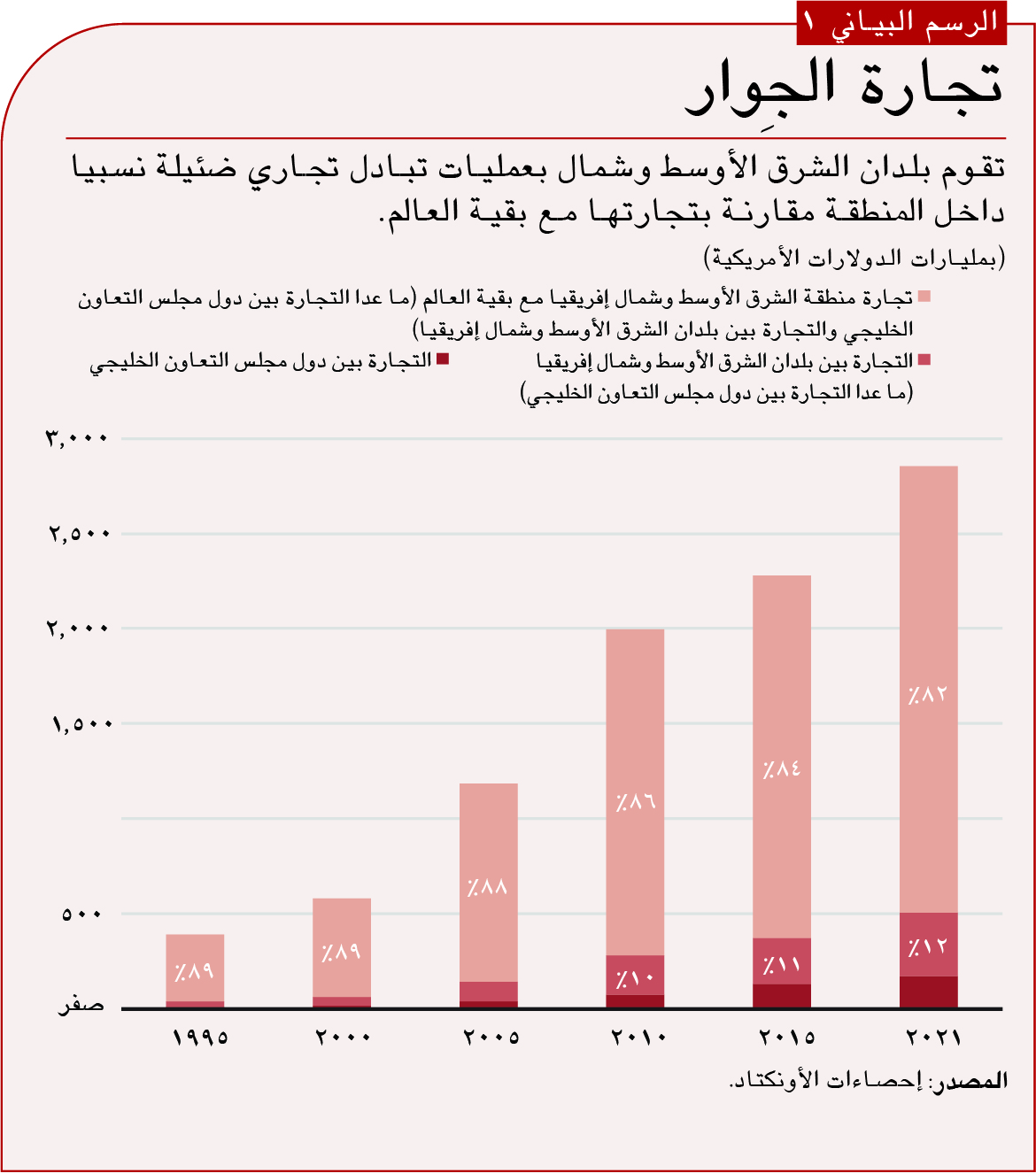

وفي منطقة الشرق الأوسط وشمال إفريقيا، بلغ مجموع تجارة السلع كنسبة من إجمالي الناتج المحلي (أحد مؤشرات الانفتاح) 65,5% في عام 2021، مما يشير إلى انفتاح الاقتصاد الإقليمي نسبيا. ولكن، كما هو موضح في الرسم البياني 1، فإن التجارة البينية في المنطقة منخفضة، حيث تمثل نسبة لا تتجاوز 17,8% من مجموع التجارة و18,5% من مجموع الصادرات، رغم الاشتراك في اللغة والثقافة وكذلك القرب الجغرافي. وتسهم دول مجلس التعاون الخليجي الست المصدرة للنفط – وهي المملكة العربية السعودية والبحرين وعُمان وقطر والكويت والإمارات العربية المتحدة – بالنصيب الأكبر في التجارة البينية في المنطقة.

وتشير هيمنة دول مجلس التعاون الخليجي على التجارة البينية في المنطقة إلى أنها يمكن أن تصبح محفزا للتكامل التجاري في المنطقة، مما يساعد على تخفيض الحواجز أمام التجارة، وتحسين البنية التحتية للتجارة، وتنويع اقتصادات المنطقة. وستؤدي زيادة تكامل بلدان الشرق الأوسط غير الأعضاء في مجلس التعاون الخليجي مع دول المجلس إلى زيادة التجارة البينية في المنطقة وتعزيز التكامل العالمي (من خلال الروابط العالمية الحالية لدول مجلس التعاون الخليجي ومشاركتها في سلاسل القيمة العالمية). ومع زيادة اندماج دول مجلس التعاون الخليجي في الاقتصاد العالمي وتضافر جهودها في دعم الدول الأخرى في المنطقة (من خلال زيادة اتفاقيات التجارة والاستثمار مع مصر والعراق، على سبيل المثال)، يمكن أن تصبح بمثابة قناة لزيادة اندماج بقية دول المنطقة في التجارة العالمية.

المتأخرون عن الركب في المنطقة

لماذا تأخرت البلدان غير الأعضاء في مجلس التعاون الخليجي عن الركب فيما يتعلق بالتجارة البينية في المنطقة؟ يرجع ذلك جزئيا إلى إخفاق اتفاقيات التجارة (والاستثمار) الإقليمية المتعددة في منطقة الشرق الأوسط وشمال إفريقيا. فقد ظلت حصة الصادرات داخل المجموعة في المنطقة العربية، ما عدا دول مجلس التعاون الخليجي، أقل من 2% من تدفقاتها التجارية، وهو ما يعكس جزئيا التشتت الإقليمي والعنف والحروب منذ منتصف تسعينات القرن الماضي وعقب الربيع العربي في عام 2011. وتضم المنطقة مجموعة من البلدان التي توجد بينها خلافات سياسية كبيرة، وهو ما ينعكس في أنماط التجارة أيضا. فعلى سبيل المثال، تبنت بلدان المغرب العربي في شمال إفريقيا توجها نحو أوروبا، من خلال برنامج الشراكة الأورومتوسطية والاتفاقات المنبثقة عنه الداعمة لهذه الروابط.

ومن العوامل المساهمة في ركود التجارة البينية في المنطقة عدم كفاية نمو تجارة الخدمات. فقد تراوح حجم تجارة الخدمات في منطقة الشرق الأوسط وشمال إفريقيا بين 4% و6% من حجم التجارة العالمية في الخدمات في العقدين الماضيين. وتتضاءل هذه النسبة عند مقارنتها بمثيلتها في بلدان منظمة التعاون والتنمية في الميدان الاقتصادي، والتي تسهم بأكثر من ثلثي التجارة العالمية في الخدمات. وداخل المنطقة، تسهم دول مجلس التعاون الخليجي بالنصيب الأكبر في تجارة الخدمات، وكانت أكبر المساهمات في القطاعات ذات القيمة المضافة المنخفضة نسبيا مثل السفر (والسياحة) والنقل. وتتمثل معوقات تجارة الخدمات في السياسات التقييدية التي تحد من الدخول إلى القطاعات التي تهيمن عليها المؤسسات المملوكة للدولة، مثل الاتصالات السلكية واللاسلكية، أو التي تفرض رسوما عالية وتضع شروطا لإصدار التراخيص، لا سيما الخدمات المهنية وخدمات النقل.

وهذه السياسات التقييدية، إلى جانب مواطن القصور الهيكلية، تعوق التجارة في بلدان الشرق الأوسط وشمال إفريقيا سواء داخل المنطقة أو على مستوى العالم.

وتطبق بلدان الشرق الأوسط وشمال إفريقيا تدابير غير جمركية أكثر وأشد تقييدا مقارنة بأي منطقة أخرى. فقد ازدادت هذه التدابير بمقدار الضعف تقريبا بين عامي 2000 و2020. ويؤدي الافتقار إلى المعايير الموحدة والتنسيق، وانتشار البيروقراطية والفساد إلى تفاقم آثار هذه الحواجز. ومن الحواجز التي تعوق ممارسة الأعمال والاستثمار الإجراءات المرهقة لإصدار التراخيص، واللوائح المعقدة، والإجراءات غير الواضحة المتعلقة بالمشتريات وتقديم العطاءات.

ومنطقة الشرق الأوسط وشمال إفريقيا ضعيفة الأداء فيما يتعلق بتدابير تيسير التجارة لتسهيل حركة البضائع على الحدود وخفض تكاليف التجارة الكلية، رغم وجود تفاوتات كبيرة عبر المنطقة. ومستوى جودة البنية التحتية المرتبطة بالتجارة والنقل منخفضا إلى حد كبير في بلدان الشرق الأوسط وشمال إفريقيا غير الأعضاء في مجلس التعاون الخليجي. وعلاوة على ذلك، يؤدي التأخير في الميناء إلى زيادة "مدة بقاء البضائع في الجمارك" (فترات تأخير تزيد عن 12 يوما) بالنسبة للبضائع المستوردة في بعض بلدان الشرق الأوسط وشمال إفريقيا. ويبلغ متوسط فترات التأخير في الجزائر وتونس حوالي 20 يوما مقابل أقل من 5 أيام في الإمارات العربية المتحدة (ضمن الثلاثة مراكز الأولى على مستوى العالم).

إزالة الحواجز

إن التغلب على معوقات توسيع التجارة في المنطقة يقتضي إزالة الحواجز أمام التجارة والاستثمار، وتنويع اقتصادات المنطقة، وتحسين البنية التحتية.

وليس من شأن إعداد جيل جديد من اتفاقيات التجارة، بما في ذلك تجارة الخدمات الأكثر اعتمادا على المعرفة، أن يدعم سياسات تنويع الصادرات فحسب، بل أن يساعد أيضا في سد الفجوات بين الجنسين، وتحسين التمكين الاقتصادي للمرأة، مما يؤدي بالتالي إلى نمو الاقتصاد وتكامله على نحو يحقق المزيد من الاحتواء للجميع.

وقد أبرزت الجائحة الحاجة إلى تنويع التجارة (المنتجات والشركاء على السواء) وإنشاء سلاسل إمداد جديدة. ورغم أن تجارة النفط في دول مجلس التعاون الخليجي لا تزال مهيمنة، فقد شرعت هذه الدول في تطبيق سياسات وإصلاحات هيكلية متنوعة، مثل زيادة سهولة حركة العمالة وفتح أسواق رأس المال عبر الحدود، لتنويع النشاط الاقتصادي بعيدا عن الاعتماد المفرط على الوقود الأحفوري والإيرادات المتحققة منه. وقد أدى ذلك إلى تنويع مزيج الناتج (على سبيل المثال، زيادة التركيز على الصناعة التحويلية) ومزيج منتجات التصدير (على سبيل المثال، زيادة صادرات الخدمات) إلى جانب حدوث تحول واضح في أنماط التجارة نحو آسيا وبعيدا عن الولايات المتحدة وأوروبا. وفي الآونة الأخيرة، سلطت الحرب في أوكرانيا الضوء على مأزق البلدان المستوردة للغذاء في الشرق الأوسط في سياق الأمن الغذائي. (بلغ نصيب روسيا وأوكرانيا ثلث صادرات القمح العالمية؛ وكانت لبنان وتونس تستوردان ما يقرب من 50% من احتياجاتهما من القمح من أوكرانيا).

ويوضح المؤشر الفرعي للتجارة في مؤشر التنويع الاقتصادي العالمي أن البلدن التي تعتمد على السلع الأولية، وتشهد درجاتها أكبر تحسن مع مرور الوقت، قد خفضت اعتمادها على صادرات الوقود، أو خفضت تركز صادراتها، أو شهدت تغيرا هائلا في تكوين صادراتها. وهناك مثال على الحالة الأخيرة وهو زيادة تركيز السعودية على الصادرات متوسطة وعالية التكنولوجيا، والتي ارتفعت كنسبة من إجمالي صادرات الصناعة التحويلية إلى 60% تقريبا قبل جائحة كوفيد-19 مقابل أقل من 20% في عام 2000. وكما يوضح الرسم البياني 2، نجد أن منطقة الشرق الأوسط وشمال إفريقيا ككل قد حققت بالفعل بعض التقدم نحو التنويع الاقتصادي.

وقد استفادت دول مجلس التعاون الخليجي من ارتفاع أسعار السلع الأولية مؤخرا، لكن الجائحة عززت استراتيجيات التنويع القائمة على التوسع في قطاعات جديدة، بما في ذلك تطوير المناطق الحرة والمناطق الاقتصادية الخاصة. وتتراوح هذه السياسات من جذب الاستثمار (بما في ذلك الاستثمار الأجنبي المباشر) إلى زيادة القيمة المضافة، والصناعة التحويلية ذات التكنولوجيا الأعلى، والاستثمار في قطاعات جديدة (الطاقة المتجددة، والتكنولوجيا المالية، والذكاء الاصطناعي)، وفتح الأسواق أمام مستثمرين جدد واستثمارات جديدة (كما يتضح من الموجة الأخيرة من عمليات الطرح العام الأولي في القطاعين النفطي وغير النفطي). وتساعد هذه الإصلاحات في توسيع الأسواق (داخل منطقة الشرق الأوسط وشمال إفريقيا ونحو إفريقيا وأوروبا وجنوب آسيا)، بينما توفر القطاعات الواعدة مثل الطاقة المتجددة والتكنولوجيا الزراعية طرقا مستدامة لتوسيع هامش التجارة الأفقي وهامش التجارة الرأسي وخلق فرص عمل جديدة.

محرك التكامل الإقليمي

إن تحقيق مزايا التكامل التجاري الإقليمي بالكامل يقتضي إصلاح السياسات التجارية لإزالة الحواجز، بما في ذلك التدابير التقييدية غير الجمركية، واللوائح المعقدة، والفساد، والمعوقات اللوجستية.

ومن شأن تكامل البنية التحتية التجارية في منطقة الشرق الأوسط وشمال إفريقيا (الموانئ والمطارات والخدمات اللوجستية) مع دول مجلس التعاون الخليجي تخفيض التكاليف وتسهيل التجارة البينية في المنطقة، مما يؤدي إلى زيادة التكامل الإقليمي واستفادة جميع الأطراف من مكاسب التجارة. ويمكن لدول مجلس التعاون الخليجي أن تقود التكامل الاقتصادي والتحول في المنطقة من خلال الاستثمارات في البنية التحتية المادية والبنية التحتية المرتبطة بالتجارة والخدمات اللوجستية، بالإضافة إلى إنشاء شبكة كهرباء متكاملة لدول مجلس التعاون الخليجي. ويمكن لشبكة كهرباء متكاملة تعمل بالطاقة المتجددة في دول مجلس التعاون الخليجي أن تمتد حتى تصل إلى أوروبا وباكستان والهند.

وأمام دول مجلس التعاون الخليجي فرصة للاستفادة من الانفصال والتشتت على مستوى العالم عن طريق استراتيجيتها التي لا تزال تتكشف ملامحها والمتمثلة في السعي نحو العولمة كمجموعة إقليمية من خلال الاتفاقيات الجديدة للتجارة والاستثمار، والمساعدات الخارجية، والاستثمار المباشر واستثمار الحافظة. إن الابتعاد المستمر عن الصراعات الإقليمية طويلة الأمد، في إسرائيل والضفة الغربية وغزة واليمن، وجمهورية إيران الإسلامية وليبيا وبلدان أخرى، وإقامة روابط جديدة (الانفتاح الدبلوماسي مثل اتفاقيات أبراهام) يحد من المخاطر الجغرافية-السياسية التي تهدد تشجيع التجارة والاستثمار في المنطقة. ويمكن لدول مجلس التعاون الخليجي استغلال ذلك كفرصة لتشكيل منطقة الشرق الأوسط وشمال إفريقيا لتصبح مركزا تجاريا واستثماريا مترابطا. إن مفاوضات التجارة الحرة الجديدة المتسارعة التي تجريها دول مجلس التعاون الخليجي مع الشركاء الرئيسيين في منطقة الشرق الأوسط وشمال إفريقيا، ومنها مصر والأردن، وفي آسيا، ومنها الصين وكوريا الجنوبية، يمكن أن تصبح حجر الزاوية في هذا التحول. وقد وقعت الإمارات العربية المتحدة بالفعل اتفاقيات شراكة اقتصادية شاملة مع الهند وإندونيسيا وتركيا تغطي الخدمات والاستثمار والجوانب التنظيمية للتجارة.

وهناك طريقتان متكاملتان للمضي قدما. تتمثل إحداهما في تنفيذ السوق المشتركة لدول مجلس التعاون الخليجي، والاستثمار في التجارة الرقمية، وخفض الحواجز الجمركية وغير الجمركية، والحد من القيود المفروضة على التجارة في الخدمات، إلى جانب الإصلاحات اللازمة لتسهيل زيادة سهولة حركة العمالة وتعزيز الروابط بين الأسواق المالية والرأسمالية. ثانيا، ينبغي لدول مجلس التعاون الخليجي إبرام اتفاقيات جديدة وعميقة للتجارة مع البلدان الأخرى في منطقة الشرق الأوسط وشمال إفريقيا، بحيث تتجاوز التجارة الدولية لتشمل اتفاقية بشأن التدابير غير الجمركية، والاستثمار المباشر، والتجارة الإلكترونية والخدمات، ومعايير العمل، والضرائب، والمنافسة، وحقوق الملكية الفكرية، والمناخ، والبيئة، والمشتريات العامة (بما في ذلك المشروعات العملاقة). وينبغي لدول مجلس التعاون الخليجي، التي استخدمت في الماضي المساعدات الخارجية والمساعدات الإنسانية لدعم بلدان الشرق الأوسط وشمال إفريقيا، أن تختار سياسة "المعونة من أجل التجارة" لدعم شركائها في تنفيذ إصلاحات تعزيز التجارة الرامية إلى تخفيض الحواجز أمام ممارسة الأعمال والاستثمار، وتحسين البنية التحتية اللوجستية، وتسهيل حركة السلع.

أعد المؤلفان وفريقهما مؤشر التنويع الاقتصادي* لكلية محمد بن راشد للإدارة الحكومية في دبي والذي يُستخدم في قياس التنويع الاقتصادي المقارن لمنتجي ومصدري السلع الأولية استنادا إلى المقاييس الكمية فقط.

وللاطلاع على مزيد من المعلومات، يرجى زيارة الموقع الإلكتروني التالي على شبكة الإنترنت: https://economicdiversification.com*

* باللغة الإنجليزية

ناصر السعيدي هو رئيس شركة ناصر السعيدي وشركاه. وقد شغل في السابق منصب كبير الاقتصاديين في هيئة مركز دبي المالي العالمي، ووزير الاقتصاد اللبناني، ونائب حاكم مصرف لبنان.

ناصر السعيدي هو رئيس شركة ناصر السعيدي وشركاه. وقد شغل في السابق منصب كبير الاقتصاديين في هيئة مركز دبي المالي العالمي، ووزير الاقتصاد اللبناني، ونائب حاكم مصرف لبنان.

آثيرا براساد هي مديرة الاقتصاد الكلي في شركة ناصر السعيدي وشركاه.

آثيرا براساد هي مديرة الاقتصاد الكلي في شركة ناصر السعيدي وشركاه.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.