المخاطر على النمو العالمي متوازنة بوجه عام ويُحتمل أن نرى هبوطا هادئا.

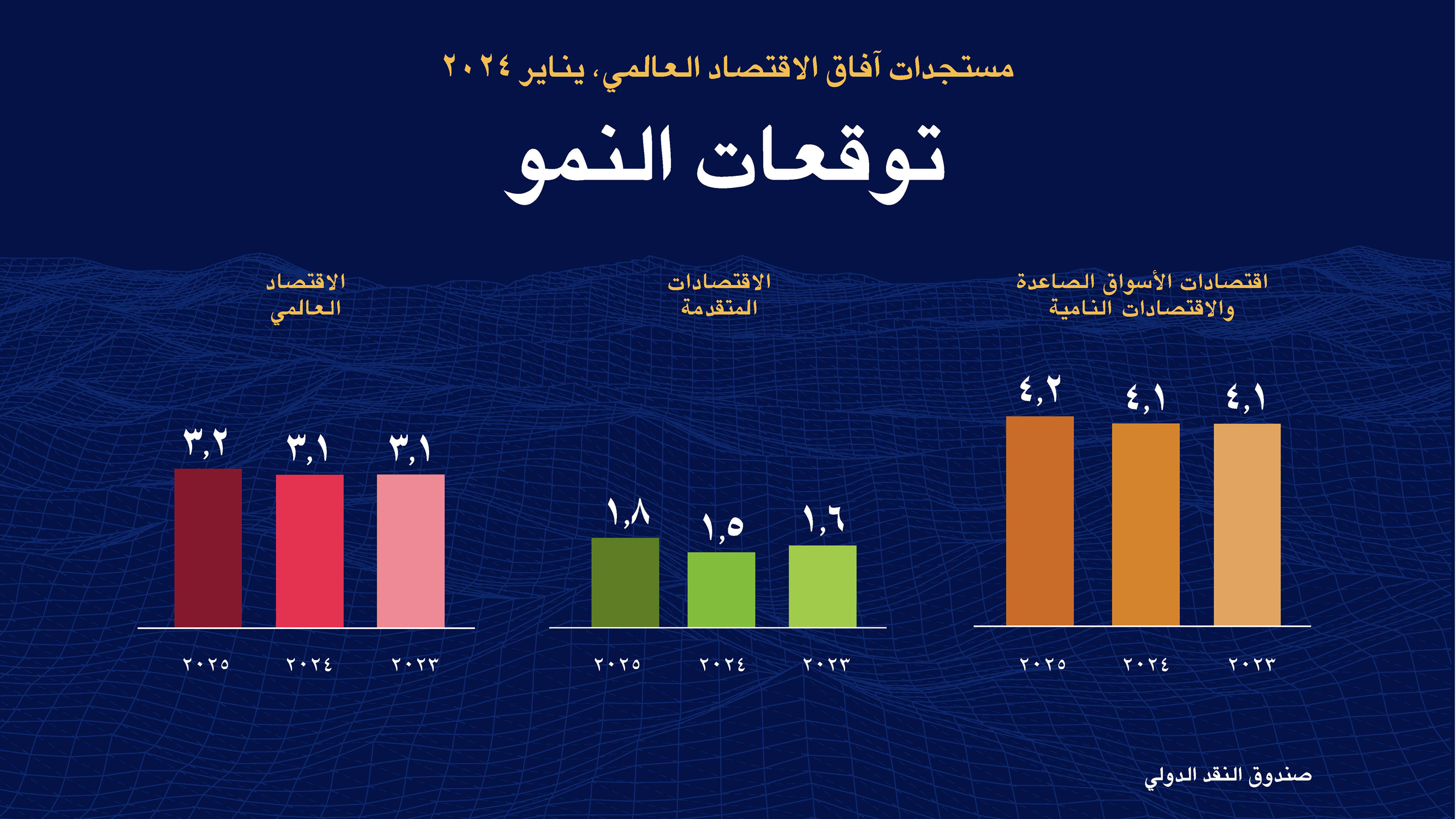

تشير التوقعات إلى أن معدل النمو العالمي سيظل 3,1% في 2024 ويرتفع إلى 3,2% في 2025. ورفع البنوك المركزية لأسعار الفائدة الأساسية بهدف مكافحة التضخم وسحب دعم المالية العامة وسط ارتفاع الديون يؤثران سلبا على النشاط الاقتصادي. والتضخم يهبط بوتيرة أسرع من المتوقعة في معظم المناطق، وسط تراجع حدة القضايا المتعلقة بجانب العرض وتشديد السياسة النقدية. ويُتوقع انخفاض التضخم الكلي العالمي إلى 5,8% في 2024 و4,4% في 2025، في ظل تخفيض التنبؤات لعام 2025.

من المتوقع أن يصل النمو العالمي إلى 3,1% في 2024 و3,2% في 2025، في ظل ارتفاع التنبؤات لعام 2024 بمقدار 0,2 نقطة مئوية عما جاء في عدد أكتوبر 2023 من تقرير "آفاق الاقتصاد العالمي"، وذلك بسبب الصلابة التي فاقت التوقعات في الولايات المتحدة والعديد من اقتصادات الأسواق الصاعدة والاقتصادات النامية، فضلا عن الدعم من المالية العامة في الصين. ومع هذا، فإن تنبؤات الفترة 2024–2025 دون مستوى المتوسط التاريخي البالغ 3,8% (للفترة 2000–2019)، في ظل ارتفاع أسعار الفائدة الأساسية التي حددتها البنوك المركزية لمكافحة التضخم، وسحب الدعم المالي في سياق ارتفاع الديون الذي يؤثر سلبا على النشاط الاقتصادي، وانخفاض نمو الإنتاجية الأساسية. والتضخم آخذ في الهبوط بوتيرة أسرع من المتوقعة في معظم المناطق، مع تراجع حدة المشكلات على جانب العرض وتشديد السياسة النقدية. وتشير التوقعات إلى انخفاض التضخم الكلي العالمي إلى 5,8% في 2024 و4,4% في 2025، مع تخفيض التنبؤات لعام 2025.

تراجعت احتمالات الهبوط العنيف فضلا عن توازن المخاطر على النمو العالمي إلى حد كبير في ظل تباطؤ معدل التضخم والنمو المطرد. وعلى جانب التطورات الإيجابية، يمكن لتباطؤ معدل التضخم بوتيرة أسرع من المتوقعة أن يؤدي إلى مزيد من تيسير الأوضاع المالية. وقد تنطوي السياسة المالية الأيسر من اللازم ومما تفترضه التوقعات على ارتفاع مؤقت في النمو، ولكنها تنطوي كذلك على مخاطر إجراء تعديل أكثر تكلفة لاحقا. ويمكن لزيادة قوة زخم الإصلاح الهيكلي أن تعزز الإنتاجية مع ما لها من تداعيات إيجابية عبر الحدود. وعلى جانب التطورات السلبية، قد يطول أمد تشديد الأوضاع النقدية إذا ارتفعت أسعار السلع الأولية ارتفاعا حادا مجددا نتيجة للصدمات الجغرافية السياسية – بما فيها استمرار الهجمات في البحر الأحمر – واضطرابات العرض أو استمرار التضخم الأساسي لفترة أطول. كذلك يمكن أن يؤدي تعمق المحن في قطاع العقارات في الصين، أو زيادة الضرائب وتخفيض النفقات على نحو مربك في أي بلد آخر، إلى تحقيق نمو دون المستوى المأمول.

يتمثل التحدي أمام صناع السياسات على المدى القريب في نجاح إدارة الهبوط النهائي للتضخم إلى المستوى المستهدف، ومعايرة السياسة النقدية في مواجهة ديناميكية التضخم الأساسي، والتعديل لاتخاذ موقف أقل تشددا عندما تبدأ ضغوط الأجور والأسعار في الزوال بوضوح. وفي نفس الوقت، ففي كثير من الحالات، حيث يكون التضخم آخذا في التراجع والاقتصادات أقدر على استيعاب آثار تشديد سياسة المالية العامة، يتعين التركيز مجددا على ضبط أوضاع المالية العامة لإعادة بناء طاقة الميزانية للتعامل مع الصدمات المستقبلية، وزيادة الإيرادات لسد النفقات الجديدة ذات الأولوية، وكبح الارتفاع في الدين العام. ويمكن تعزيز إنتاجية النمو واستدامة القدرة على تحمل الديون وتعجيل التقارب نحو مستويات الدخل الأعلى من خلال توجيه الإصلاحات الهيكلية وتحديد تسلسلها بدقة. ويتعين رفع مستوى كفاءة التنسيق متعدد الأطراف لأهداف منها تسوية الديون، لتجنب الوقوع في حالة مديونة حرجة وإيجاد الحيز اللازم للاستثمارات الضرورية، وكذلك تخفيف آثار تغير المناخ.