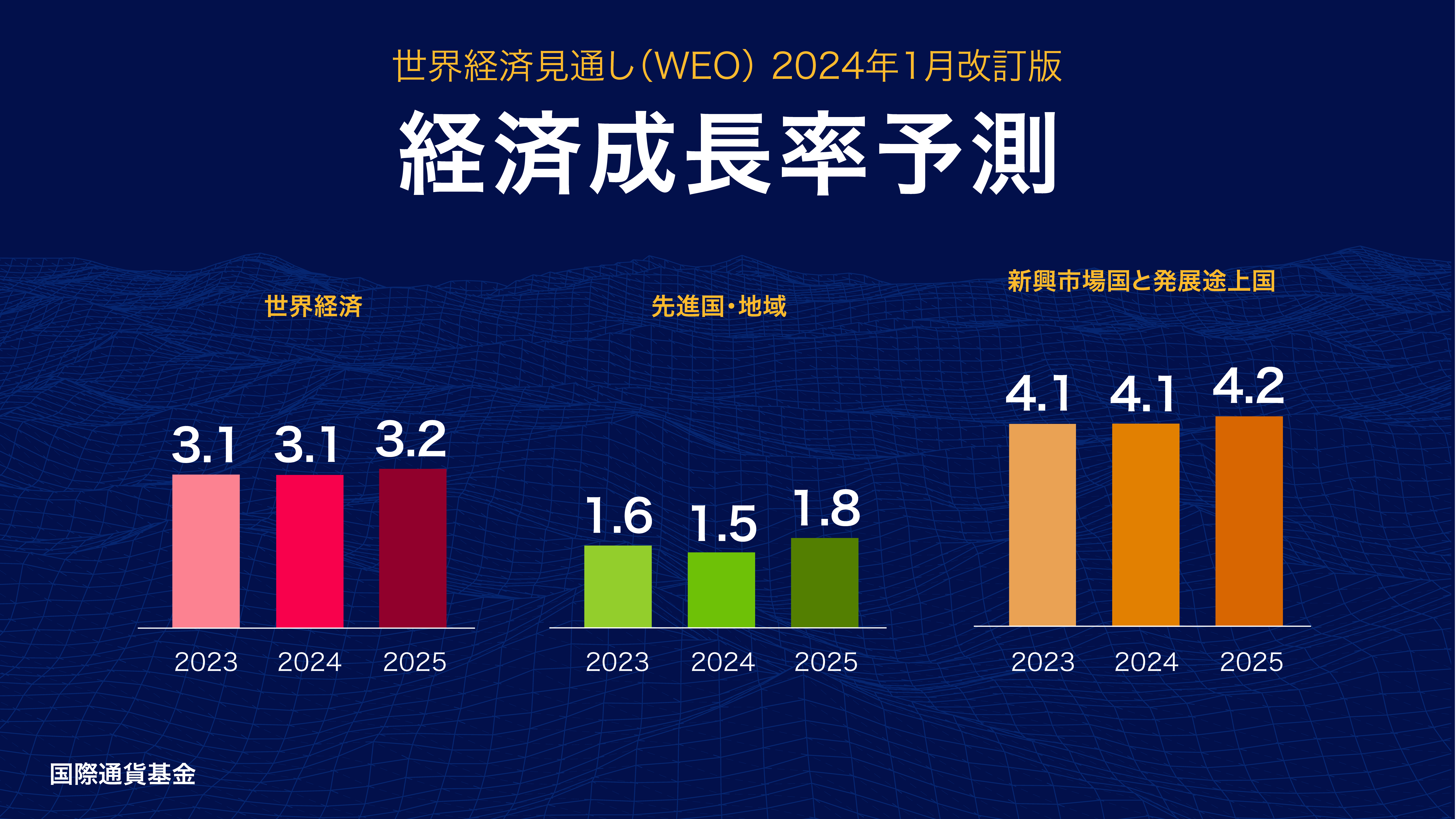

世界経済成長へのリスクは概ね均衡がとれており、ソフトランディング(軟着陸)の可能性が見えてきた。

ディスインフレと着実な成長に伴い、ハードランディング(強行着陸)となる可能性が低下し、世界経済成長に対するリスクは概ね均衡がとれている。上振れリスクとしては、ディスインフレの加速が金融環境のさらなる緩和につながる可能性がある。財政政策を必要以上に、また予測における想定以上に緩和すれば一時的により高い成長を実現し得るが、その後の調整コストが増大するリスクがある。構造改革の勢いが強まれば、生産性が上がり、国境を越えてプラスの波及効果が見られる可能性がある。下振れリスクとしては、紅海における攻撃が続くことなどの地政学的ショックや、供給の混乱によって一次産品価格が再度高騰したり、基調的なインフレが根強かったりすれば、金融政策の引き締めが長期化する可能性がある。中国における不動産部門の低迷の深刻化や、増税・歳出削減へ混乱を招くような転換も期待外れの成長をもたらしかねない。

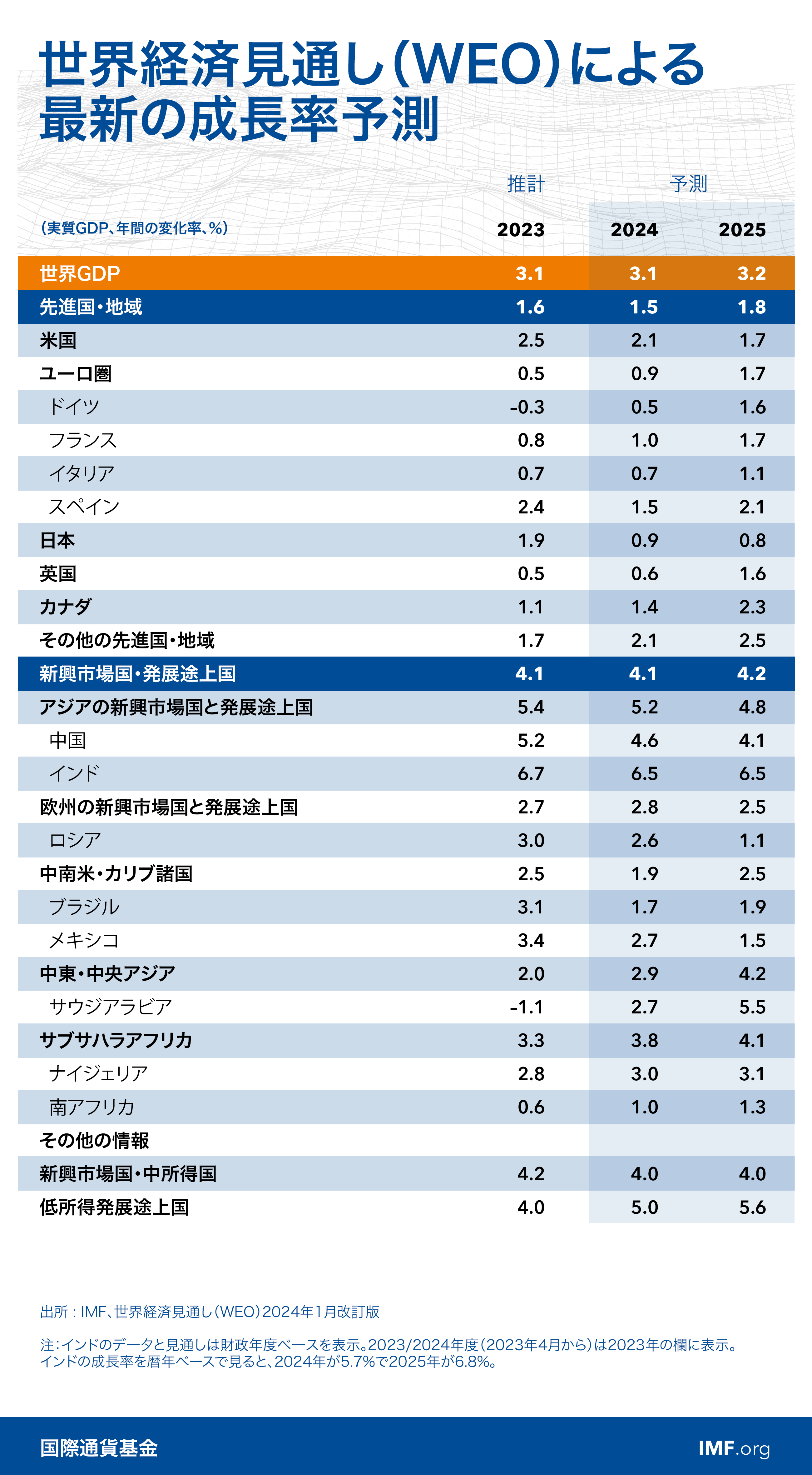

政策当局者にとっての短期的な課題は、基調的なインフレの動きに合わせて金融政策を調整し、賃金と物価の圧力が明らかに解消しつつあるところではあまり引き締め的でないスタンスに順応することで、インフレ率が目標へ最終的に降下するように首尾よく政策を管理することである。同時に、多くのケースで、インフレ率が鈍化し経済が以前よりも財政引き締めの影響を吸収できるようになっている中、将来のショックに対処すべく財政余力を再構築し、新たな優先支出のために歳入を確保し、公的債務の増大を抑制するために財政健全化に改めて焦点を当てることが必要である。的を絞り慎重な順序付けを行った構造改革は、生産性の伸びと債務の持続可能性を強化し、より高い所得水準への収斂を加速させるだろう。過剰債務を回避し、必要な投資のための余地を生み出し、また、気候変動の影響を緩和するためには、とりわけ債務再編に関してより効率的な多国間協調が必要である。