雲の切れ間が見え始めている。インフレ率が着実に低下し、成長が持続する中、世界経済はソフトランディングに向けて最終降下に入っている。しかし、景気拡大のペースは遅いままであり、行く手には乱気流が待ち受けている可能性がある。

世界の経済活動は、主要国の経済が需要と供給の要因によって下支えされる中で、昨年下半期に底堅さを見せた。需要側では、金融環境がタイトであるにもかかわらず、民間支出と政府支出が景気の支えとなった。供給側では、地政学的な不確実性が再び高まったにもかかわらず、労働参加率の上昇とサプライチェーンの修復、エネルギー・一次産品価格の下落が助けとなった。

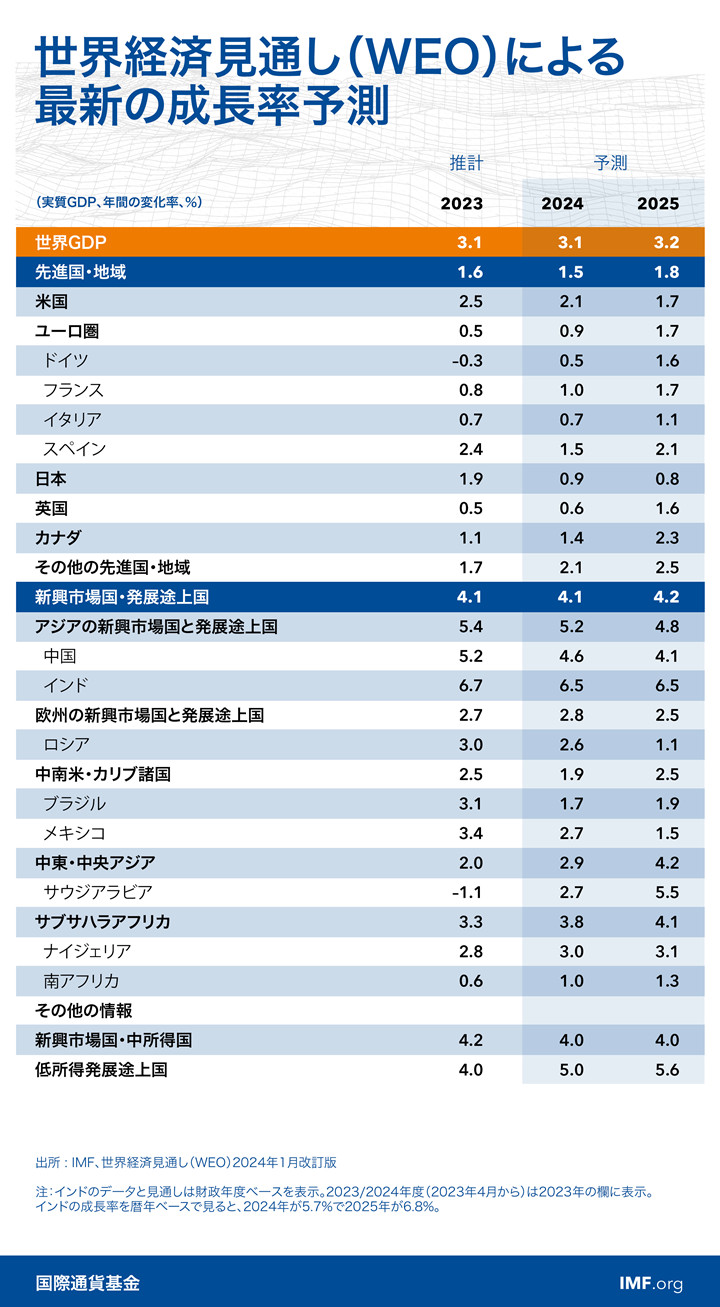

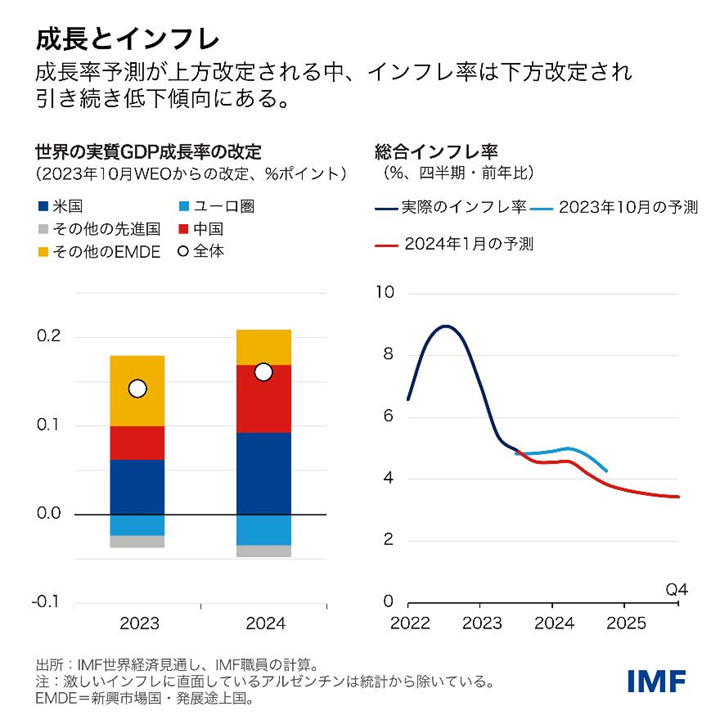

こうした底堅さが持ち越されることになる。世界経済の成長率は、われわれのベースライン予測で、今年は昨年10月の予測から0.2%ポイント上方改定されて3.1%のまま推移し、来年は3.2%に上向くことになる。

引き続き大きな格差が見られる。米国では、依然として金融引き締め政策が経済に影響を及ぼしており、成長の減速が見込まれている。中国では、消費と投資の低迷が引き続き経済活動の重しになると見られている。これに対して、ユーロ圏では、エネルギー価格高騰と金融引き締め政策によって需要が制限され困難な1年になった2023年を経て、景気が若干回復すると見込まれている。その他の多くの国は引き続き著しい底堅さを示しており、ブラジルやインド、東南アジアの主要国では成長が加速している。

インフレは鈍化し続けている。アルゼンチンを除くと、世界の総合インフレ率は今年、4.9%に低下する。これは、昨年10月のわれわれの予測(アルゼンチン除く)を0.4%ポイント下回っている。変動の大きい食料・エネルギー価格を除いたコアインフレ率も低下傾向にある。先進国では、今年の総合インフレ率とコアインフレ率が平均で約2.6%となり、中央銀行のインフレ目標に近づく。

見通しの改善に伴い、リスクは軽減され均衡がとれている。上振れリスクは以下の通り。

- 特に労働市場の逼迫がさらに緩和され短期的なインフレ期待が低下し続ける場合には、ディスインフレが予想以上に速く進み、中央銀行による緩和の前倒しが可能になる。

- 世界的に史上最大の選挙の年となる2024年は、多くの国が公共支出拡大への要請の高まりに直面する中で、各国政府が発表している2024~2025年の財政健全化措置が先送りされる可能性がある。それは経済活動を押し上げ得るが、同時に、インフレを加速させ、後で混乱が生じる可能性を高めかねない。

- さらに将来的には、人工知能(AI)の急速な向上によって、投資が増大し、生産性の高い伸びが促される可能性がある。ただし、それは労働者にとっては大きな課題を伴う。

下振れリスクは以下の通り。

- 特に中東における地政学的緊張の再燃を受けて、一次産品と供給の混乱が新たに発生する可能性がある。紅海における攻撃によって貨物船がアフリカを回る迂回ルートへの変更を余儀なくされる中、アジア・欧州間の輸送費が顕著に上昇している。これまでのところ混乱は限定的だが、状況は引き続き不安定である。

- コアインフレがより粘着的であることが判明する可能性がある。財の価格は、サービス価格と比較して歴史的に高い水準で推移している。調整は、サービスインフレ、ひいては全体的なインフレが長期化する形で行われるかもしれない。妥結賃金が依然上昇しているユーロ圏を中心に、賃金の動向が物価圧力に拍車をかける可能性がある。

- 市場は、早期の利下げの見通しに関して楽観的すぎるように見える。投資家が見方を見直せば、長期金利が上昇し、各国政府に対して財政健全化を加速するよう圧力が改めてかかり、経済成長を圧迫しかねない。

政策課題

インフレが後退し、着実な成長が続く中、今こそ現状を把握し将来を見据えるべきである。われわれの分析は、最近のディスインフレのかなりの部分が経済活動の縮小ではなく一次産品・エネルギー価格の下落を通じて実現されたことを示している。

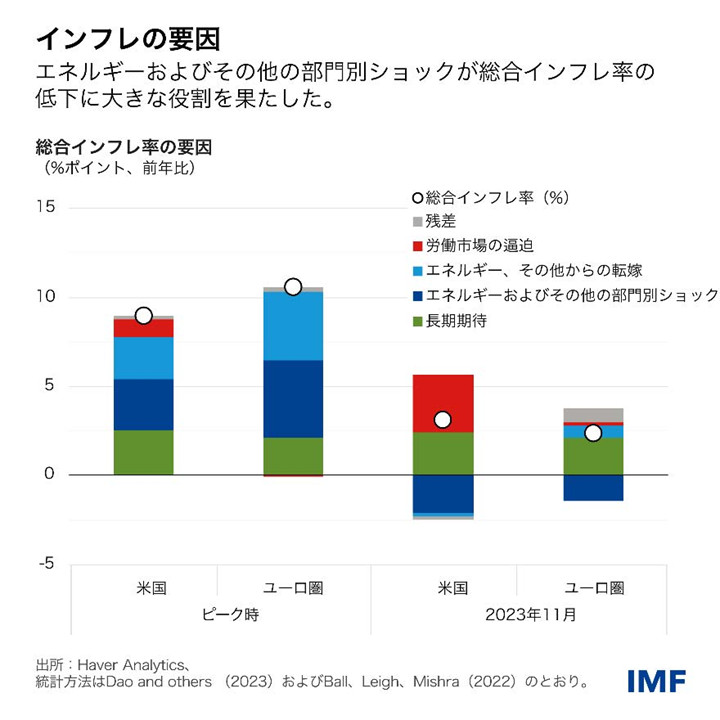

通常、金融引き締めは経済活動を抑制する形で作用するため、金融政策が何らかの役割を果たしたのであれば、それはどのようなものであったかと問うのが適切であろう。金融政策はふたつの追加的経路を通じて機能したというのが答えだ。まず、速い引き締めペースが、人々や企業にインフレの持続が許容されないということを確信させる助けとなった。それは、インフレ期待の持続的な上昇を阻止し、賃金の伸びの抑制に貢献し、賃金・物価スパイラルのリスクを軽減した。第二に、引き締めが異例に同期的であったことにより、世界的にエネルギー需要が低下し、総合インフレ率を直接引き下げた。

しかし、引き続き不確実性が見られ、中央銀行は現在双方向のリスクに直面している。苦労して実現した信頼性向上の多くを台無しにし、インフレの反発につながるような時期尚早な緩和を避ける必要がある一方、建設業など金利感応度の高い部門では緊張の兆候が高まっており、融資活動が著しく低下している。また、遅きに失することなく金融正常化に舵を切ることも同じく重要となる。インフレ率が十分に低下しつつあるいくつかの新興市場国は、すでに着手している。それができなければ、成長を危険にさらし、インフレ率が目標以下に落ち込む恐れがある。

私の感覚では、米国はインフレがより需要主導型であるように見え、最初のカテゴリーのリスクに集中する必要があるのに対して、ユーロ圏ではエネルギー価格の高騰が非常に大きな役割を果たしており、2番目のリスクをより管理する必要がある。いずれのケースにおいても、ソフトランディングに向けた軌道を維持するのは容易ではない可能性がある。

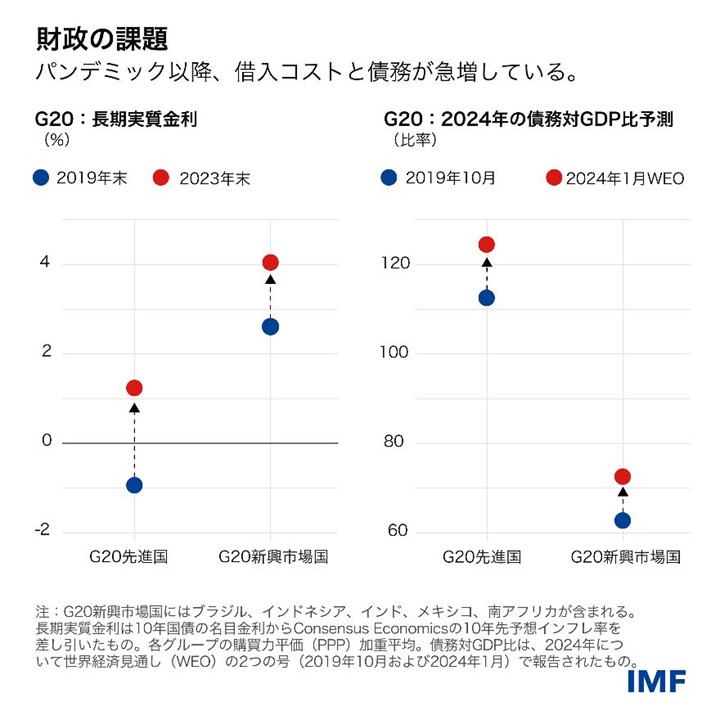

われわれを待ち受けている最大の課題は、財政リスクの高まりへの対処である。大半の国は、公的債務水準と借入コストの上昇を伴いながらパンデミックとエネルギー危機を脱した。公的債務と財政赤字を削減すれば、将来のショックに対処する余地ができるであろう。

エネルギー危機が去った今、エネルギー価格の高騰を相殺すべく導入されたまま残存している財政措置は直ちに段階的に廃止しなければならない。しかし、さらなる行動が求められている。危険には二面性がある。最も差し迫ったリスクは、各国がほとんど何もしないことである。財政危機のリスクによって突然かつ混乱を招くような調整を余儀なくされ、多大な犠牲が発生するまで、財政の脆弱性が蓄積することになる。もうひとつのリスクは、すでに一部の国に当てはまるが、市場に自国の財政の健全性を示そうとして性急かつ過剰に対応することである。それは、成長の見通しを脅かしかねない。また、クライメート・トランジションといった目前の財政課題への対処もより一層難しくするだろう。

では、何をすべきだろうか。最初から本格的な取り組みを行いつつ、着実な財政健全化を実行するというのがその答えである。将来の調整に関する約束だけでは用をなさない。そうした最初の取り組みと合わせて財政枠組みの改善と適切な運用を行い、将来の健全化の取り組みが大規模で信頼に足るものになるようにしなければならない。金融政策の緩和が始まり、成長が再開するのに応じて、より多くのことを行うのが容易になるはずである。その機会を無駄にすべきではない。

新興市場国は、金融・財政枠組みの改善が一因となって、成長が予想を上回るとともに対外収支が安定し、かなりの底堅さを見せている。しかし、各国間の政策の違いが要因で、資本流出と通貨の乱高下に拍車がかかる可能性がある。このことは、IMFの統合的な政策枠組みに沿ったバッファーの強化を必要としている。

財政健全化だけでなく、中期的な成長にも再び重点を置くべきである。われわれは、世界経済の成長率が来年は3.2%になると予測しているが、これは依然として歴史的平均を大きく下回っている。クライメート・トランジションや持続可能な開発、生活水準の向上といった世界が抱える多くの構造的課題に対処するには、成長を加速させる必要がある。

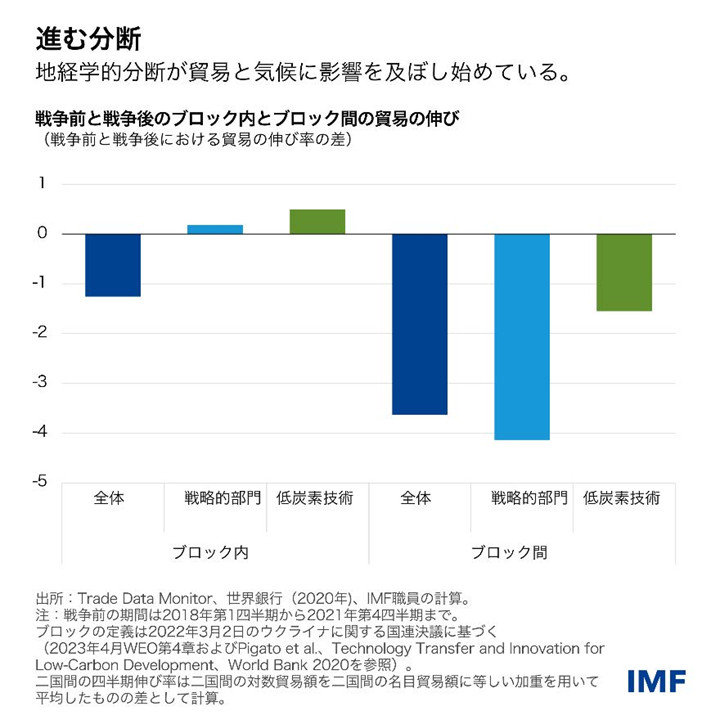

われわれの研究は、ガバナンスやビジネス規制、対外セクター改革など、経済活動の最大の制約要因を緩和する改革が潜在的な生産性の伸びを実現する助けになることを示している。地経学的な分断を抑制することも成長の加速につながりうる。例えば、新興市場国と発展途上国が切実に必要としている低炭素技術の分野を含め、異なる地政学的ブロック間での貿易を阻害している貿易障壁を撤廃することによってである。

分断ではなく、われわれは各国経済の相互連結性の高まりを維持すべく努める必要がある。そうしてこそ、共通の優先事項に協力して取り組むことができる。グローバルな課題に対処するには、多国間協調が引き続き最善のアプローチである。最近決定されたIMFの恒久的財源の50%増額など、それに向けた前進は歓迎される一歩だ。