Тучи начинают расходиться. Мировая экономика берет курс на мягкую посадку, поскольку инфляция неуклонно снижается, а темпы экономического роста сохраняются. Нотемпы роста остаются медленными, и впереди возможна турбулентность.

Во второй половине прошлого года мировая активность была устойчивой, поскольку факторы спроса и предложения оказали поддержку крупнейшим поразмеру экономики странам. На стороне спроса рост частных и государственных расходов позволил сохранить экономическую активность, несмотря на жесткие денежно-кредитные условия. Что касается предложения, то помощь оказали расширение участия в рабочей силе, решение проблем в цепочках поставок и снижение цен на энергоносители и сырьевые товары, несмотря на возобновление геополитической неопределенности.

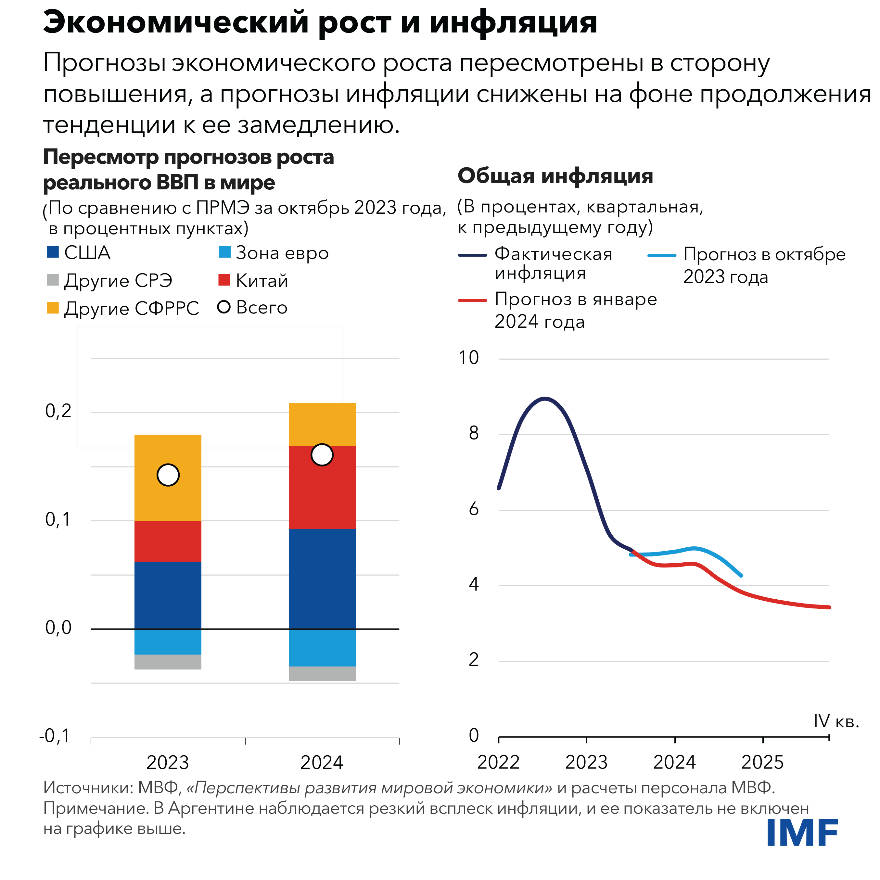

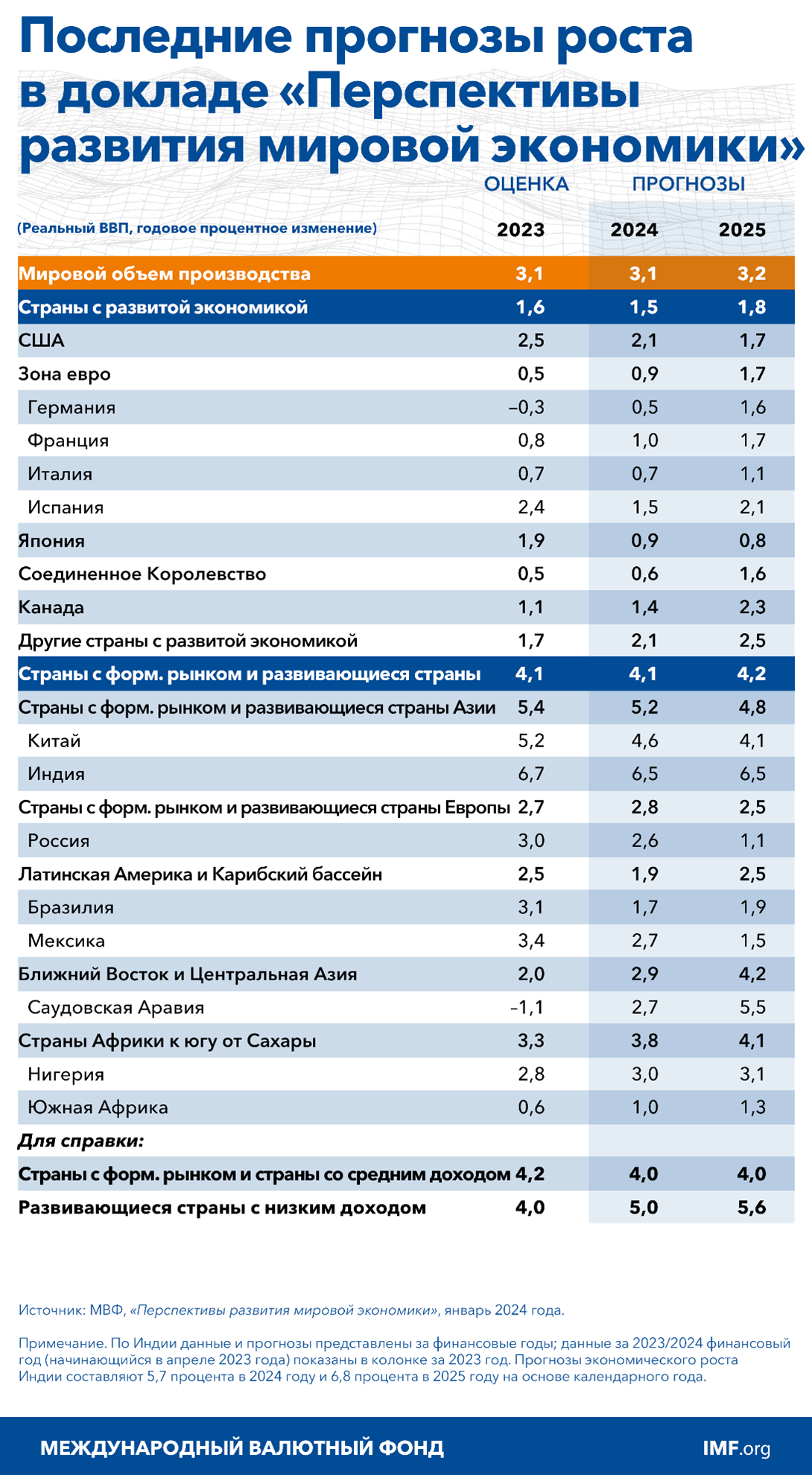

Эта устойчивость сохранится. Согласно нашему базовому прогнозу, в этом году темпы роста мировой экономики сохранятся на уровне 3,1 процента, что на 0,2 процентного пункта выше наших октябрьских прогнозов, а в следующем году немного повысятся до 3,2 процента.

При этом сохраняются значительные расхождения. Мы ожидаем замедления роста в США, где жесткая денежно-кредитная политика продолжает оказывать воздействие на экономику, и в Китае, где ослабление потребления и инвестиций по-прежнему оказывает давление на активность. Тем временем в еврозоне ожидается небольшое восстановление активности после трудного 2023 года, когда высокие цены на энергоносители и жесткая денежно-кредитная политика ограничили спрос. Многие другие страны по-прежнему демонстрируют высокую устойчивость: темпы роста ускоряются в Бразилии, Индии и крупнейших в экономическом отношении странах Юго-Восточной Азии.

Инфляция продолжает снижаться. Без учета Аргентины общая инфляция в мире, по прогнозам, в этом году снизится до 4,9 процента, что на 0,4 процентного пункта ниже нашего октябрьского прогноза (тоже без учета Аргентины). Базовая инфляция, которая рассчитывается без учета волатильных цен на продовольствие и энергоносители, также имеет тенденцию к снижению. В странах с развитой экономикой общая и базовая инфляция в этом году составят, по прогнозам, всреднем примерно 2,6 процента, что близко к целевым показателям инфляции, установленным центральными банками.

Наряду с улучшением прогноза риски смягчились и являются сбалансированными. Возможные положительные факторы:

- Дезинфляция может произойти быстрее, чем ожидается, особенно в случае дальнейшего ослабления напряженности на рынке труда и снижения краткосрочных инфляционных ожиданий, что позволит центральным банкам смягчить политику раньше.

- Меры бюджетной консолидации, объявленные правительствами на 2024–2025 годы, могут быть отложены, поскольку во многих странах все громче звучат призывы к увеличению государственных расходов в наиболее значимый в истории год выборов в мировом масштабе. Это может повысить экономическую активность, но также подстегнуть инфляцию и увеличить вероятность дестабилизации в будущем.

- В более отдаленном будущем быстрое совершенствование искусственного интеллекта может активизировать инвестиции и стимулировать быстрый рост производительности, хотя и сопряженный со значительными проблемами для работников.

Возможные отрицательные факторы:

- В результате возобновления геополитической напряженности, особенно на Ближнем Востоке, могут возникнуть новые перебои с поставками сырьевых товаров и снабжением. Стоимость перевозки между Азией и Европой заметно выросла, поскольку грузы перенаправляются вокруг Африки в связи с атаками на суда в Красном море. Хотя до настоящего момента перебои остаются ограниченными по масштабу, ситуация по-прежнему нестабильна.

- Базовая инфляция может оказаться более устойчивой. Цены на товары остаются беспрецедентно высокими по отношению к ценам на услуги. Корректировка может принять форму более устойчивой инфляции цен на услуги и инфляции в целом. Динамика заработной платы, особенно в еврозоне, где заработная плата, устанавливаемая путем переговоров, продолжает расти, может усилить ценовое давление.

- Ожидания рынков в отношении перспектив скорого снижения ставок представляются чрезмерно оптимистичными. Если инвесторы пересмотрят свою точку зрения, то долгосрочные процентные ставки вырастут, что может усилить факторы, побуждающие правительства ускорить темпы бюджетной консолидации, а это может оказать давление на экономический рост.

Задачи экономической политики

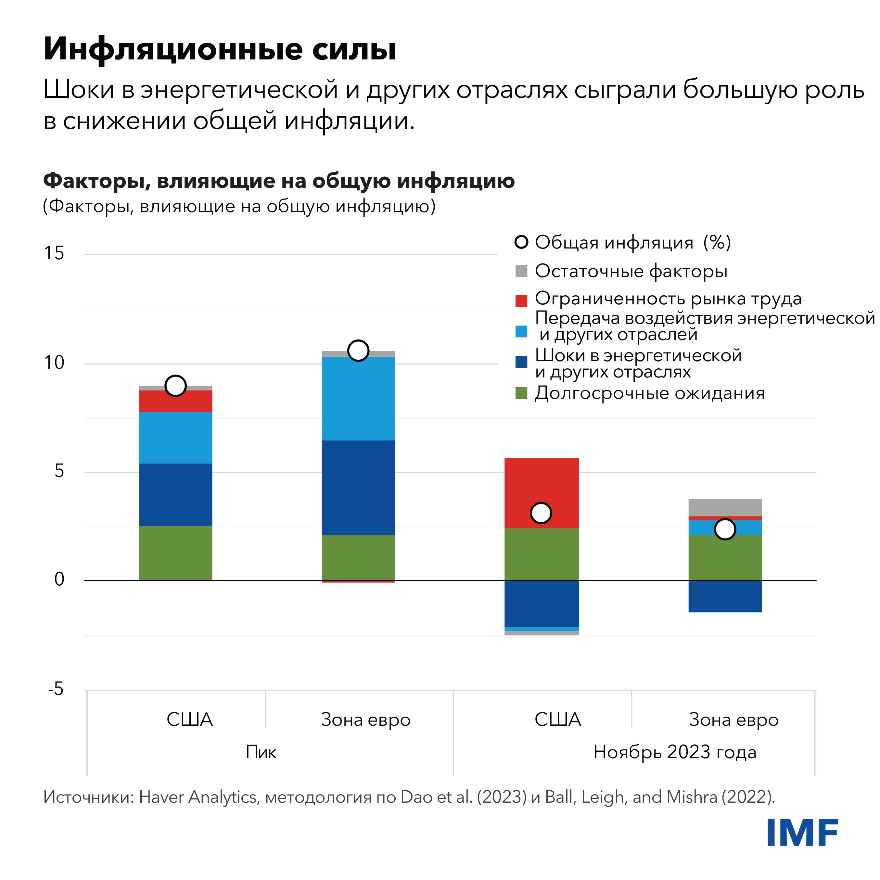

На фоне снижения инфляции и стабильного роста пришло время подвести итоги и заглянуть в будущее. Наш анализ показывает, что произошедшая недавно дезинфляция была в значительной степени вызвана снижением цен на сырьевые товары и энергоносители, а не сокращением экономической активности.

Поскольку ужесточение денежно-кредитной политики, как правило, оказывает влияние через снижение экономической активности, уместно задать вопрос: сыграла ли денежно-кредитная политика какую-либо роль, и если да, то какую? Ответ заключается в том, что она оказала воздействие по двум дополнительным каналам. Во-первых, быстрые темпы ужесточения помогли убедить население и компании втом, что высокой инфляции не дадут закрепиться. Это предотвратило устойчивый рост инфляционных ожиданий, помогло замедлить рост заработной платы и снизило риск возникновения инфляционной спирали. Во-вторых, необычайно синхронизированный характер ужесточения привел к снижению мирового спроса на энергоносители, что напрямую замедлило общую инфляцию.

Но неопределенность сохраняется, и центральные банки теперь сталкиваются с двусторонними рисками. Они должны избежать преждевременного смягчения, которое сведет на нет с трудом завоеванный рост доверия к ним и приведет к восстановлению инфляции. Но в чувствительных к процентным ставкам секторах, таких как строительство, наблюдается все больше признаков напряженности, и активность в сфере кредитования заметно снизилась. Столь же важно будет своевременно перейти к нормализации денежно-кредитной политики, как это уже начали делать некоторые формирующиеся рынки, где инфляция существенно снизилась. Если этого не сделать, экономический рост окажется под угрозой, и возникнет риск снижения инфляции ниже целевого уровня.

Мне кажется, что США, где инфляция, похоже, в большей степени обусловлена спросом, нужно сосредоточить внимание на рисках первой категории, а еврозоне, где непропорционально большую роль сыграл резкий рост цен на энергоносители, нужно в большей степени регулировать второй вид риска. В обоих случаях сохранить курс на мягкую посадку может быть непросто.

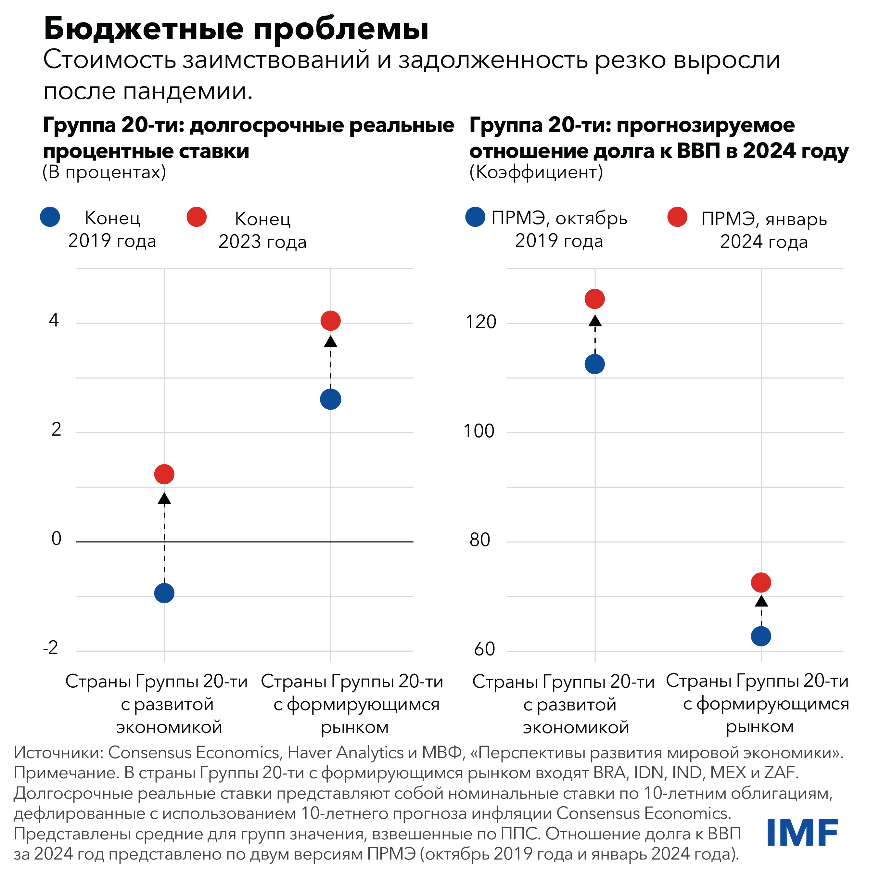

Самая трудная из стоящих перед нами задач заключается в преодолении повышенных бюджетных рисков. В большинстве стран результатами пандемии и энергетического кризиса стали повышение уровня государственного долга и стоимости заимствований. Снижение государственного долга и дефицита даст возможность справиться с потрясениями в будущем.

Следует немедленно приступить к отмене остающихся бюджетных мер, принятых для компенсации высоких цен на энергоносители, поскольку энергетический кризис уже прошел. Но этого недостаточно. Существует двойная опасность. Наиболее серьезный риск — это недостаток действий со стороны стран. Уязвимость вбюджетной сфере будет нарастать до тех пор, пока риск бюджетного кризиса не приведет квнезапным и дестабилизирующим корректировкам, которые очень дорого обойдутся. Другой риск, уже актуальный для некоторых стран, заключается в том, что они могут предпринять чрезмерные и преждевременные действия в надежде убедить рынки в своем неукоснительном проведении ответственной налогово-бюджетной политики. Это может поставить под угрозу перспективы роста. Также это значительно затруднит решение таких предстоящих бюджетных задач, как переход к экономике сменьшим воздействием на климат.

Так что же делать? Ответ заключается в неуклонном проведении бюджетной консолидации с нетривиальным первым шагом. Одних лишь обещаний провести корректировку в будущем недостаточно. Этот первый шаг должен сочетаться с улучшением бюджетных основ и эффективным обеспечением их соблюдения, чтобы предстоящие усилия по консолидации были масштабными и заслуживающими доверия. По мере начала смягчения денежно-кредитной политики и возобновления экономического роста должно стать легче осуществлять дальнейшие действия. Эту возможность нельзя упустить.

Экономика стран с формирующимся рынком оказалась весьма устойчивой, продемонстрировав более сильный, чем ожидалось, рост и стабильные сальдо внешних операций, отчасти благодаря улучшению денежно-кредитной и бюджетной основ. Однако расхождения в экономической политике между странами могут привести к оттоку капитала и волатильности валют. В связи с этим необходимы более значительные буферные резервы в соответствии с нашим Целостным подходом к политике.

Помимо бюджетной консолидации необходимо вновь сосредоточиться на вопросах среднесрочного роста. Мы прогнозируем, что в следующем году рост мировой экономики составит 3,2 процента, ― все еще значительно ниже среднего исторического уровня. Для решения стоящих перед миром многочисленных структурных задач: перехода к экономике с меньшим воздействием на климат, обеспечения устойчивого развития и повышения уровня жизни ― необходимо ускорение темпов роста.

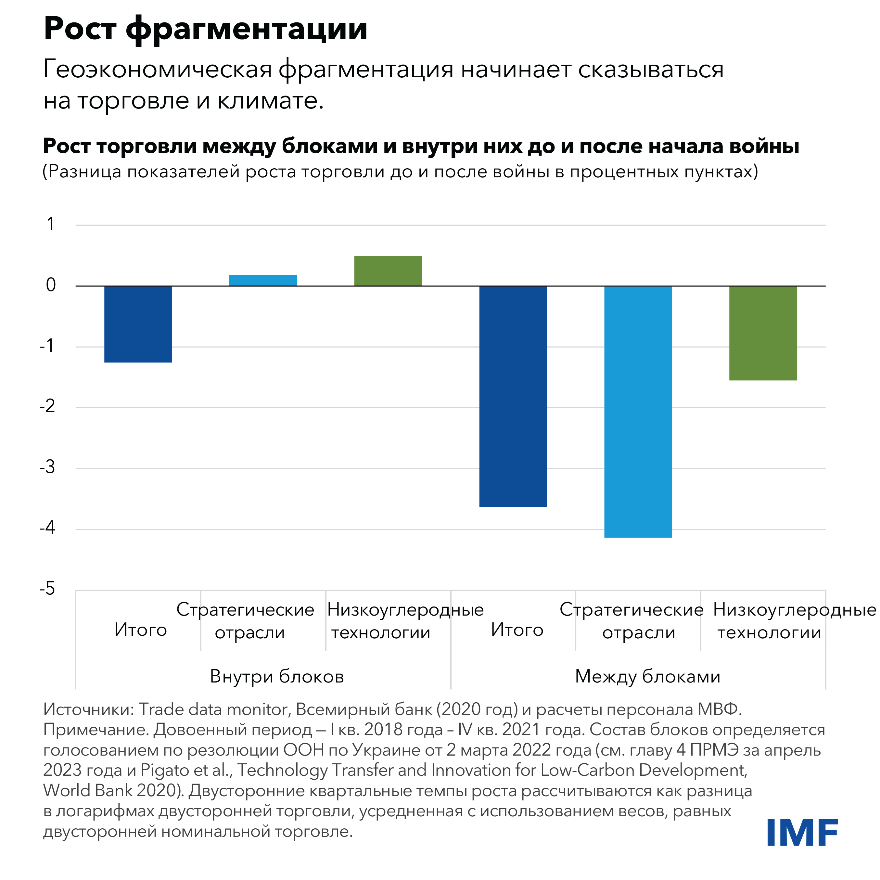

Как показывают наши исследования, реформы, ослабляющие наиболее жесткие ограничения экономической деятельности, такие как реформы государственного управления, регулирования хозяйственной деятельности и внешнего сектора, могут способствовать высвобождению скрытого потенциала роста производительности. Более высокие темпы роста также могут быть достигнуты за счет ограничения геоэкономической фрагментации, например, путем устранения торговых барьеров, препятствующих торговым потокам между различными геополитическими блоками, в том числе в области низкоуглеродных технологий, в которых крайне нуждаются страны с формирующимся рынком и развивающиеся страны.

Вместо этого мы должны стремиться к усилению экономической взаимосвязанности наших стран. Только так мы сможем вместе работать над решением общих приоритетных задач. Многостороннее сотрудничество остается оптимальным подходом к решению глобальных проблем. Можно лишь приветствовать прогресс в этом направлении, например, недавнее 50-процентное увеличение постоянных ресурсов Фонда.

*****

Пьер-Оливье Гуринша — экономический советник и директор Исследовательского департамента МВФ. Он находится в отпуске из Калифорнийского университета в Беркли, где занимает должность профессора глобального управления имени С. К. и Анджелы Чань на экономическом факультете и в Школе бизнеса имени Уолтера Хааса. Профессор Гуринша был главным редактором «Экономического обзора МВФ» с момента его создания в 2009 году по 2016 год, руководящим редактором издания Journal of International Economics с 2017 по 2019 год и соредактором журнала American Economic Review с 2019 по 2022 год. Он находится в отпуске из Национального бюро экономических исследований, где он был директором программы «Международные финансы и макроэкономика»; он также является научным сотрудником Центра исследований экономической политики (CEPR) в Лондоне и членом Эконометрического общества. Дополнительные материалы