全球增长面临的风险大致平衡,经济有可能实现“软着陆”

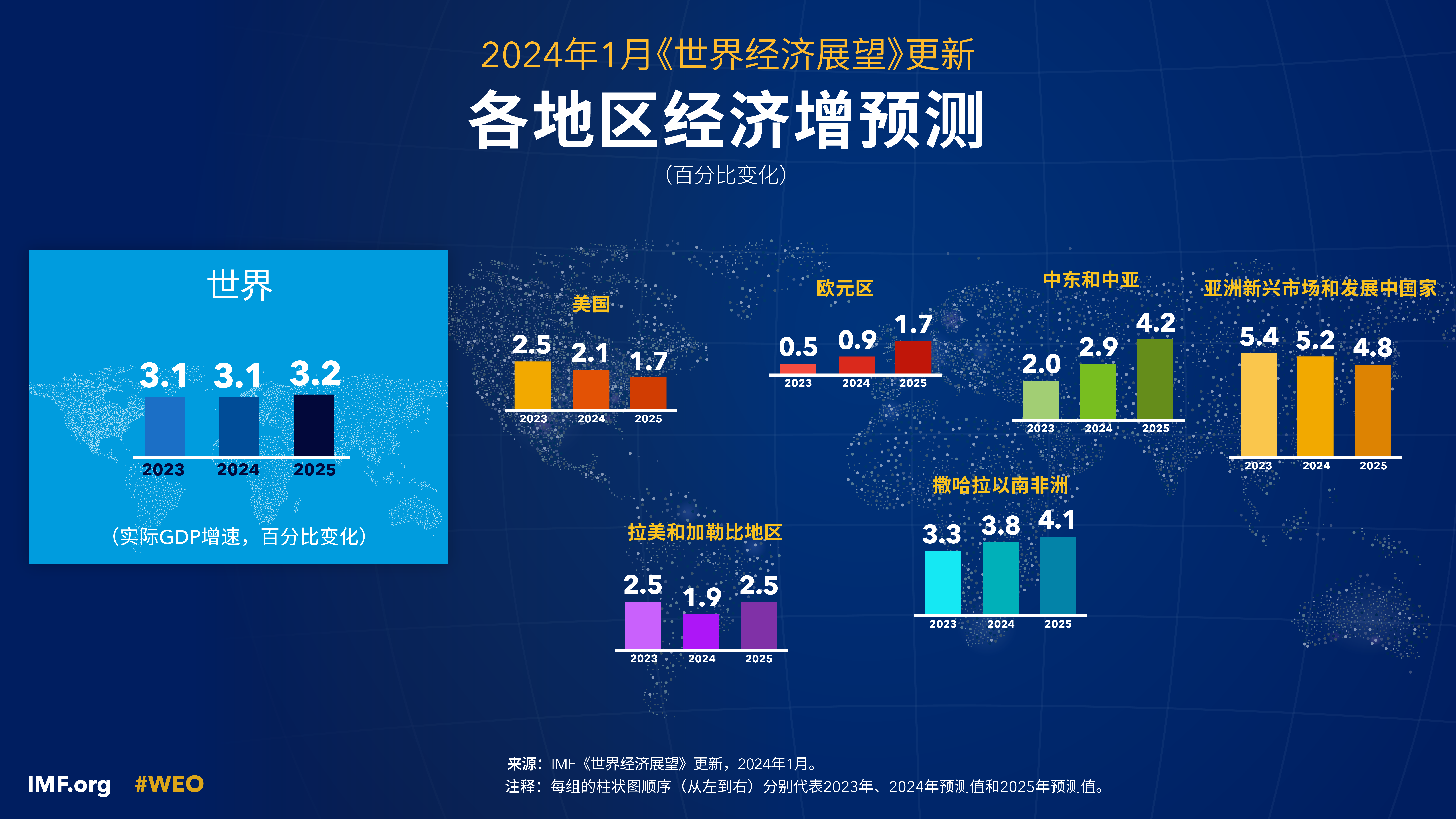

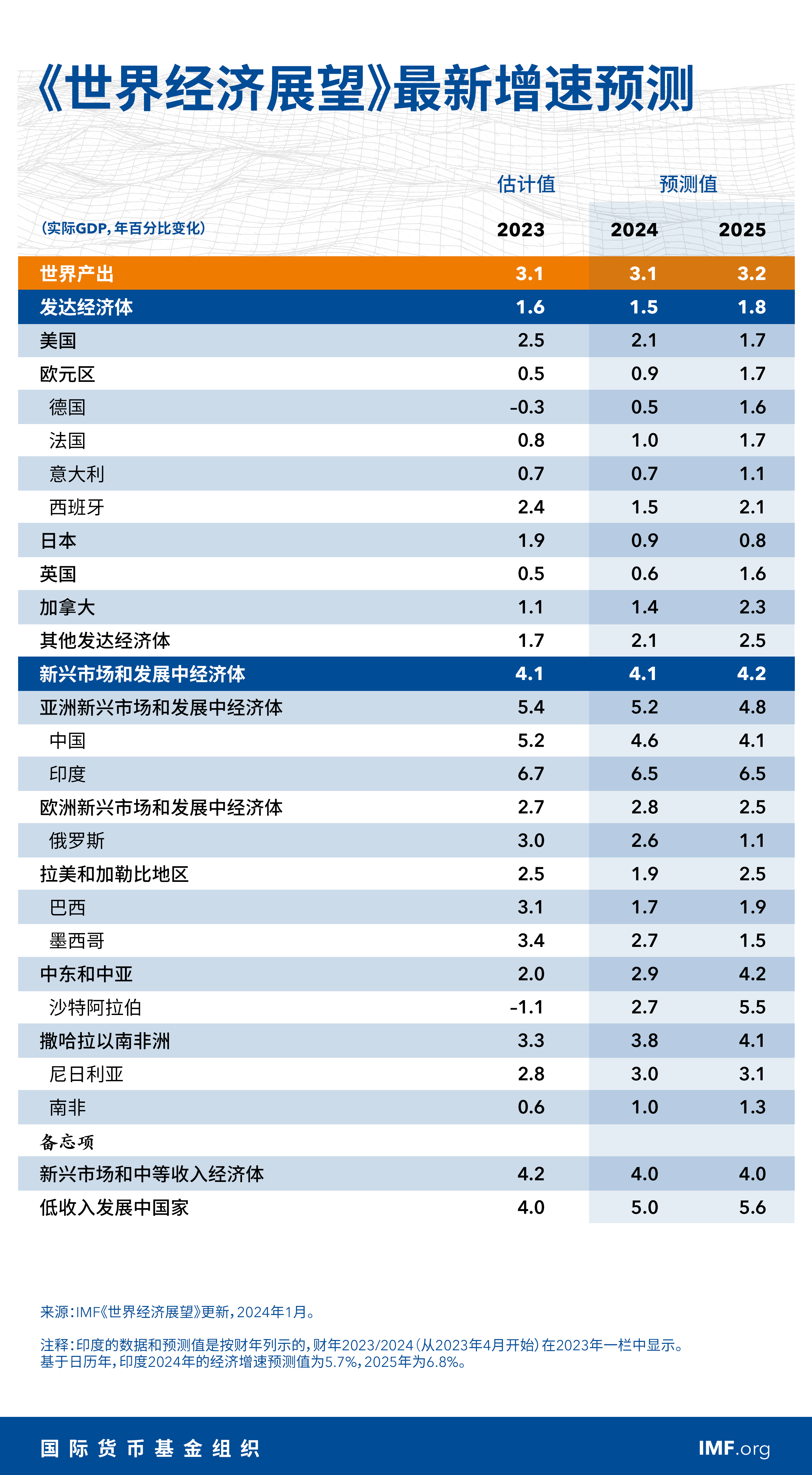

2024年全球增速预计为3.1%,2025年为3.2%,2024年的预测值比2023年10月《世界经济展望》(WEO)的预测值高0.2个百分点,原因是美国以及一些大型新兴市场和发展中经济体呈现出比预期更强的韧性,以及中国提供了财政支持。然而,2024-2025年的预测值低于3.8%的历史平均水平(2000-2019年),中央银行为抗击通胀而加息、高债务环境下财政支持的退出以及潜在生产率增长缓慢等因素都对经济活动造成拖累。在供给侧问题缓解和紧缩性货币政策的影响下,多数地区的通胀下降速度快于预期。2024年全球总体通胀率预计将降至5.8%,2025年为4.4%,2025年的预测值有所下调。

在通胀减缓和增长平稳的环境下,发生硬着陆的可能性已经降低,全球增长面临的风险大致平衡。从上行方面看,通胀更快下降可能导致金融环境进一步放松。如果财政政策更为宽松(相较所需的必要程度和预测中假设的程度),则可能出现经济暂时性的更快增长,但以后的调整成本可能更高。更强劲的结构性改革势头可以提振生产率并带来积极的跨境溢出效应。从下行方面看,如果地缘政治冲击(包括红海的持续袭击)导致大宗商品价格进一步飙升,另外,如果发生供应扰动或更持久的基础通胀,则紧缩货币环境可能会持续更长时间。如果中国房地产行业的困境不断加剧,或者在其他国家,政府采取破坏性的增税和减支措施,则经济增长可能弱于预期。

政策制定者近期面临的挑战是,有效管理通胀使其最终降至目标水平,根据基础通胀形势校准货币政策,以及(在工资和价格压力明显消退的国家)调整货币政策以降低紧缩性。与此同时,随着通胀下降、经济能够更好地吸收财政紧缩的影响,许多国家需要重新关注财政整顿,以重建预算能力来应对未来冲击,增加收入用于新的优先支出事项,并遏制公共债务的上升。有针对性且谨慎有序实施的结构性改革将提高生产率增长和增强债务可持续性,并加快向更高收入水平的趋同进程。在解决债务问题、避免债务困境、为必要投资创造空间以及减轻气候变化的影响等方面,各方需要更有效的多边协调。