今年,消费者的强劲支出为亚洲三大经济体的增长提供了有力支撑,但已有迹象显示该地区的复苏动力可能正在减弱。

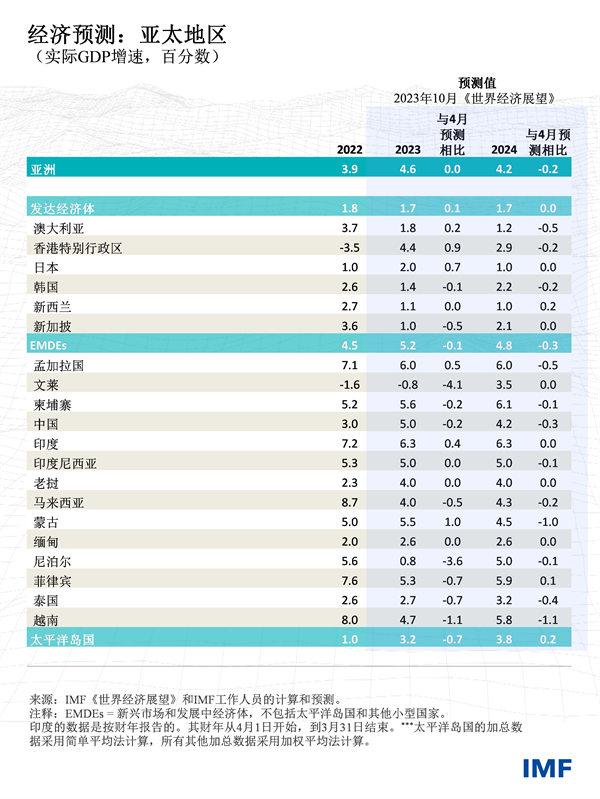

我们预计,亚太地区的增长率将从2022年的3.9%上升至今年的4.6%,与去年4月的预测保持一致。这主要源于中国经济重新开放后的复苏以及日本、印度上半年的增长超出预期。随着疫情防控措施的解除,消费者开始使用疫情期间积累的储蓄,这提振了上述经济体的需求,促进了服务部门的显著增长。

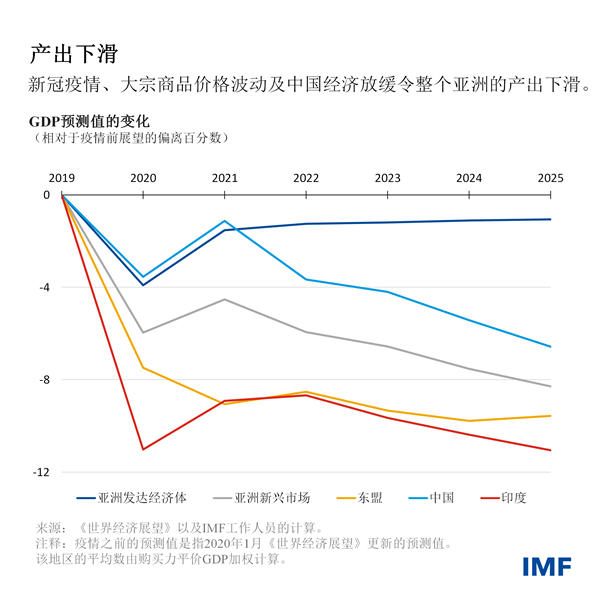

亚洲今年仍将贡献约三分之二的全球增长,但需要注意的是,目前其增速远低于疫情前的预期,且其产出受到了一系列全球冲击的影响。

我们已将明年的增速预期从4月预计的4.4%下调至4.2%。之所以做出不太乐观的评估,主要是因为第三季度的经济增长和投资出现了放缓迹象,这在一定程度上反映了全球经济放缓导致的外部需求减弱(如东南亚和日本所面临的情况),也反映了中国房地产行业的投资疲软。

中国经济重新开放产生的提振作用正在减弱,而这早于先前的预期。我们预计这一波反弹将支撑今年的经济增长,使其提速至5%;不过,由于房地产行业的持续下滑,明年的经济增速将放缓至4.2%,低于我们4月预测的4.5%。

从历史上看,中国的拖累通常会被美国和日本更快的增长预测所抵消,但这次,后者的提振效果很可能没那么大。美国经济主要是在服务行业而非商品领域走强,这意味着它对亚洲的货物需求并没有增加。而且,美国推行的《降低通胀法案》及《芯片与科学法案》等政策会将一部分国外采购转向国内,从而减少对亚洲进口的提振作用。

短期内,中国负债累累的房地产部门的大幅调整及由此导致的经济活动放缓很可能会产生溢出效应并波及亚洲地区,特别是与中国有紧密贸易联系的大宗商品出口国。此外,在地缘经济割裂风险持续攀升的情况下,人口老龄化和生产率增长放缓将进一步抑制中国中期的增长,这将波及亚洲其他地区甚至更广泛的范围。在有关国家“去风险”和“产业回流”策略长期化的不利情景中,与中国经济关系最密切的亚洲经济体的产出可能会在五年内减少10%。

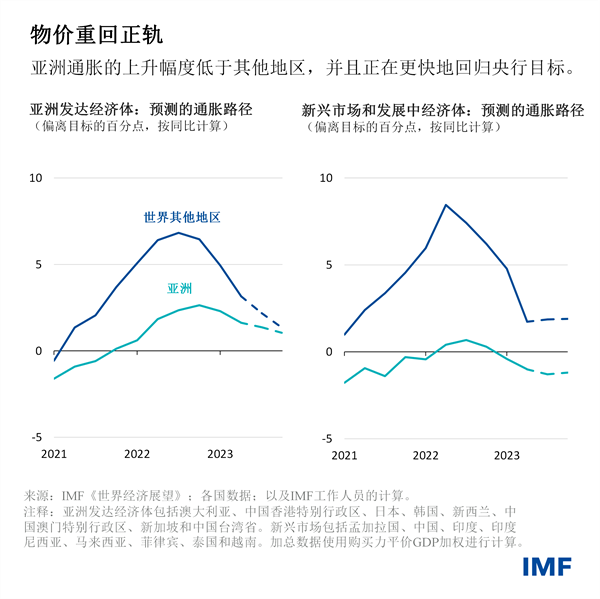

一个令人可喜的情况是,亚洲的降通胀工作在顺利推进,预计明年大多数国家的通货膨胀率将回落至央行的目标范围内。在这方面,亚洲地区与其他大多数地区相比遥遥领先——后者的通货膨胀仍然高企,预计要等到2025年才能回归目标区间。

正如我们在2021年的一篇博客中所指出的,疫情后通货膨胀的飙升在亚洲各国产生了不同的影响。在即将发布的《地区经济展望》中,我们将对此进行深入讨论。印度尼西亚等国在去年经历了通货膨胀的大幅上升后,目前已将总体通胀和核心通胀拉回至目标。相比之下,中国的通货膨胀低于目标水平(其房地产行业压力加剧,需求疲软),预计其在政策刺激下仅会缓慢回升。

在日本,通货膨胀已经上升,央行已两次微调其收益率曲线控制政策,以管理经济前景面临的风险。考虑到日本投资者积极参与全球市场,我们发现这些政策措施对其他债券市场产生了外溢效应。如果该国——亚太地区的第二大经济体——在更大程度上推动货币政策回归常态,则可能会带来更大的影响。

坚定方向,管理风险

全球环境仍然充满不确定性。尽管经济前景面临的风险比六个月前更为均衡,但亚洲的政策制定者必须坚定方向,确保实现持续的增长和稳定。从下行风险看,如果中国的房地产危机持续时间更长并且政策响应有限,则将使该地区的经济进一步放缓。而全球金融环境的突然收紧可能会导致资本外流,并给亚洲的汇率带来压力,这将威胁降通胀的进程。

通货膨胀仍高于目标水平的国家,如澳大利亚、新西兰和菲律宾,应继续释放信号,展现其降通胀的决心。这意味着要维持紧缩性的货币政策,直到通胀持久回落至目标,并确保通胀预期得到了良好的锚定。

在该地区的许多新兴市场和发展中经济体,包括印尼和泰国,金融环境相对宽松,实际政策利率仍接近中性水平,这减少了提前放宽货币政策的需要。

在货币政策紧缩对金融稳定造成压力的地方——包括因房地产行业和高负债企业造成的影响——监管者必须密切监测系统性风险。而且,由于该地区大部分经济体的公共债务仍居高不下,当前正逐步开展的财政整顿应持续下去,以创造回旋余地并确保债务的可持续性。对于像斯里兰卡这样在外部市场上面临融资困难的新兴市场和发展中经济体,需要更快、更有效地协调解决债务问题。

由于长期前景趋于黯淡,各国必须加倍努力推进改革,促进经济增长。提升政府收入的占比(目前其处于较低水平),将使政府能够增加对教育和基础设施等重要领域的支出,同时控制公共债务。最后,随着地缘经济割裂的影响不断加剧,加强多边和地区合作在未来几年对亚洲的经济前景愈发重要。为此,降低非关税贸易壁垒、增强互联互通以及改善商业环境的改革,对于为该地区吸引更多国内外投资至关重要。