尽管尚未发生任何系统性事件,但风险已经更牢固地偏向下行。

俄罗斯入侵乌克兰使全世界面临的金融稳定风险增加,并令人关注各国经济和市场在更长期内受到的影响。这场战争爆发之时,全球经济从疫情中复苏的步伐已经放慢。战争必将对金融市场的抗风险能力构成考验,并给金融稳定带来风险。我们最新一期《全球金融稳定报告》讨论了这些问题。

乌克兰和俄罗斯面临着最为紧迫的风险。但我们已经可以清楚地看到,大宗商品市场和供应链的严重扰动对宏观金融稳定、通货膨胀和全球经济产生了不利影响,从而造成下行风险。

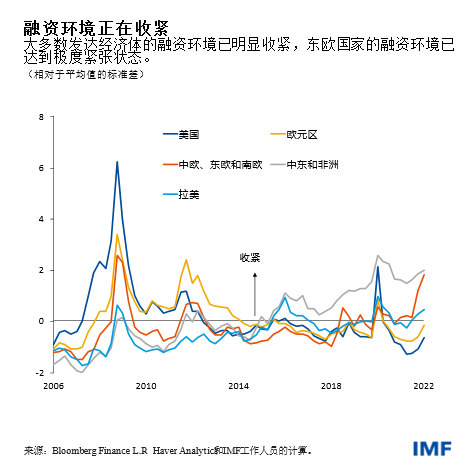

自今年年初以来,大多数国家的融资环境显著收紧,特别是东欧国家。俄罗斯入侵乌克兰之后的几个星期内,伴随通胀不断上升,人们预期央行即将加息,这导致发达经济体的融资环境明显收紧。即使融资环境有所收紧,但其仍接近历史平均状态,且大多数国家的实际利率依然处于宽松水平。

融资环境的收紧有助于减缓需求增长、防止通胀预期脱锚(即对未来价格持续上涨的预期成为常态),也有助于通胀回到目标水平。

为控制通胀,许多国家的央行可能不得不以比当前市场定价更快的速度和更大的幅度收紧货币政策。这可能使政策利率提高到中性水平以上(“中性”水平是指货币政策既不宽松也不紧缩,而是处于与经济保持充分就业和稳定通胀相一致的水平)。这很可能导致全球融资环境进一步收紧。

在通胀持续高企的环境下,各国央行已经面临着一种棘手的权衡取舍,而新的地缘政治形势使央行的工作变得更加复杂。央行必须让通胀回到目标水平,同时还需要关注全球融资环境过度收紧对经济增长造成的损害。在这一背景下,并且考虑到金融稳定风险上升,如果乌克兰战争 加剧或对俄制裁升级引起风险的重新评估和再定价,则可能使疫情期间积累的脆弱性问题(房价急剧上涨和资产估值过高)暴露出来,从而导致资产价格大幅下跌。

冲击的传导

战争以及相关制裁措施的影响持续回荡。其将通过各种潜在的放大渠道考验全球金融体系的抗风险能力。这些渠道包括:金融机构对俄罗斯和乌克兰资产的风险敞口;市场流动性和融资压力;新兴市场“ 加密资产化” (即居民选择使用加密资产,而不是本币)的进程加快。

欧洲比其他地区面临更高的风险,这是因为其在地理上与俄乌战争更加接近,在能源需求上依赖俄罗斯,且一些银行和其他金融机构对俄罗斯资产和市场的风险敞口不容忽视。此外,大宗商品价格持续波动,可能给大宗商品融资和衍生品市场带来巨大压力,甚至可能引起更多类似上个月镍交易中出现的那种剧烈波动。在地缘政治局势存在极大不确定性的环境下,这种波动可能给流动性和融资环境带来不利影响。

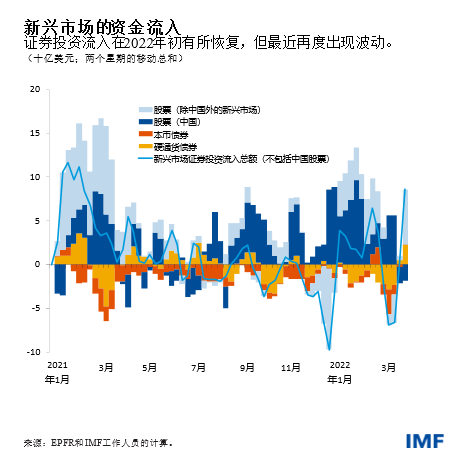

新兴和前沿市场目前面临着更高的资本外流风险,其中,大宗商品进口国与出口国的风险有所不同。在地缘政治局势不确定的情况下,外部融资环境收紧与美联储政策回归常态(其已于3月第一次加息,且预计将更快缩减资产负债表)相互作用,很可能会增加资本外流风险。

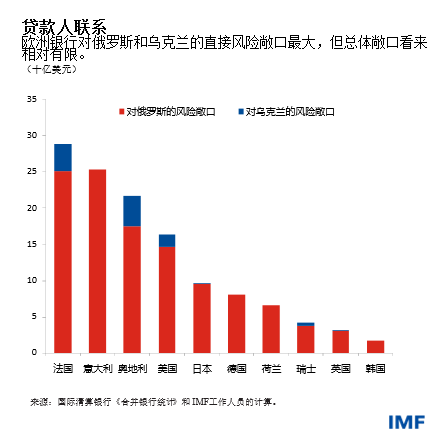

在俄罗斯入侵乌克兰之后,在发行主权债券的前沿市场经济体中,交易价格承压(即利差超过1000个基点)的发行人占比大幅上升至20%以上,超过了疫情前的峰值水平。这一情况虽然值得担忧,但系统性影响有限,这是因为到目前为止,这些发行人在未偿债务总额中的比重仍相对较小。

在中国,最近的股票抛售(特别是科技部门股票)、房地产部门持续承压以及防疫封锁措施重新出台,引发了人们对经济增长放缓的担忧,这可能给新兴市场带来溢出效应。伴随房地产部门受挫且持续承压,金融稳定风险已经增大。为缓解资产负债表压力,可能需要采取超常规的金融支持措施,但这会加剧未来的债务脆弱性。

政策行动

在近期,各国央行应采取果断行动,防止通胀长期持续,并控制对未来价格上涨的预期。为使通胀及时回归目标水平,央行可能需要将利率提升至高于当前市场价格所反应的水平。为此,可能需要将利率提高到远高于中性利率的水平。对发达经济体的央行而言,明确的政策沟通对于避免金融市场出现不必要的波动至关重要,这包括就政策收紧过程提供清晰的指引,同时继续以数据为依据开展行动。

许多新兴市场的央行已经大幅收紧了货币政策。这些央行应根据本国具体情况继续收紧政策,以维护抗击通胀工作的可信性并锚定通胀预期。

政策制定者应通过收紧一些宏观审慎工具来应对某些领域的严重脆弱性问题(例如,防止房价大幅上涨),同时避免融资环境普遍收紧。鉴于经济前景不确定、货币政策目前正在回归常态、疫情后财政空间有限等因素,在上述两方面间取得适当的平衡非常重要。

政策制定者还将面临结构性问题,如资本市场的碎片化——其将对美元的作用产生影响。随着各国央行寻求创建自己的、独立于现有国际网络的数字货币,支付系统也面临着类似的风险。监管机构也将面临压力,需要缩小监管缺口,以便在加密资产快速发展的过程中确保金融诚信,保护消费者权益。

与此同时,随着针对俄罗斯的国际制裁给能源供给和价格带来的影响已在欧洲和世界范围内扩散,能源安全(也即充足、可负担的能源供给)与气候工作(旨在提高石油和燃气价格的监管机制)之间的权衡取舍问题已被清晰地暴露出来。近期内,气候转型可能遭遇一定的挫折,但降低对俄能源依赖的意愿可能会推动变革。因此,政策制定者应努力履行气候承诺并加大力度实现净零排放目标,同时采取更多的适当措施解决能源安全问题。

*****

Tobias Adrian 是IMF金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。