Aucun événement systémique ne s’est concrétisé mais la balance des risques penche plus fermement vers une détérioration des perspectives.

L’invasion de l’Ukraine par la Russie fait peser des risques sur la stabilité financière mondiale et soulève des questions sur ses conséquences à long terme sur les pays et les marchés. La guerre, qui survient alors que la reprise après la pandémie commence déjà à ralentir, va mettre à l’épreuve la résilience des marchés financiers et menace la stabilité financière, comme nous le montrons dans la dernière édition du Rapport sur la stabilité financière dans le monde.

L’Ukraine et la Russie sont les deux pays confrontés aux risques les plus pressants mais on sait déjà que la gravité des perturbations que subissent les marchés des produits de base et les chaînes d’approvisionnement créent des risques de dégradation en pesant sur la stabilité macrofinancière, l’inflation et l’économie mondiale.

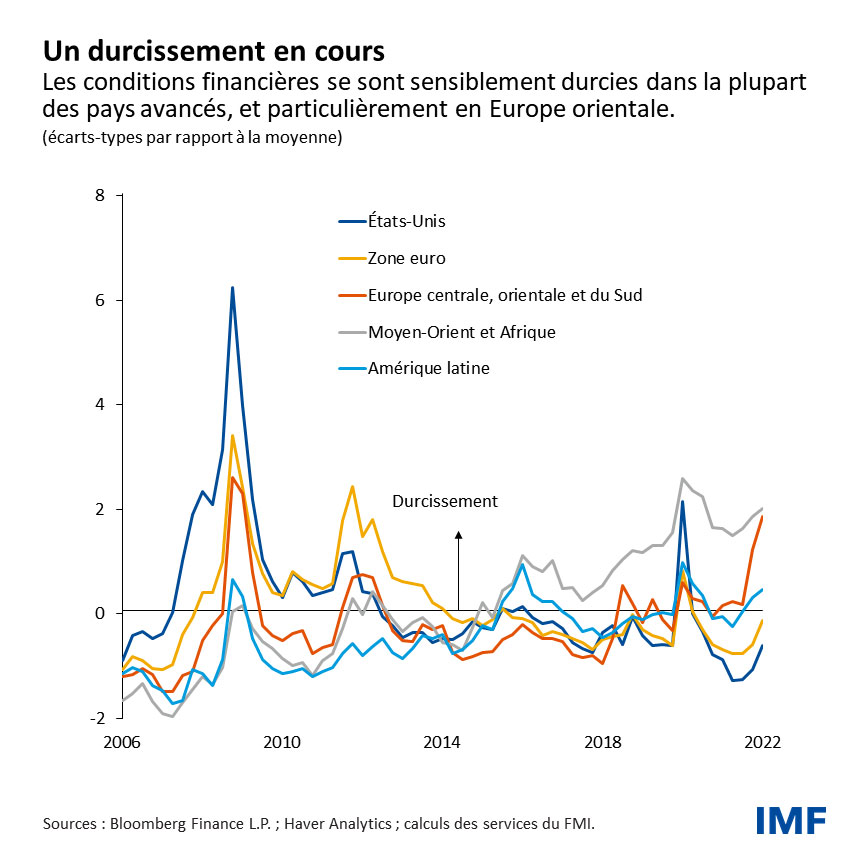

Depuis le début de l’année, les conditions financières se sont sensiblement durcies presque partout dans le monde, et en particulier en Europe orientale. Alors que l’inflation augmente, les relèvements attendus des taux d’intérêt ont provoqué un resserrement notable dans les pays avancés dans les semaines qui ont suivi l’invasion russe de l’Ukraine. Malgré ce resserrement, les conditions financières sont proches de leurs moyennes historiques et les taux d’intérêt restent accommodants dans la plupart des pays.

Le durcissement des conditions financières a contribué à freiner la demande, à éviter un désancrage des anticipations d’inflation (en d’autres termes, lorsque les anticipations d’augmentations constantes des prix deviennent la norme) et à ramener l’inflation à son taux cible.

Beaucoup de banques centrales pourraient être amenées à agir davantage et plus rapidement que ce qu’intègrent actuellement les marchés afin de maîtriser l’inflation, ce qui pourrait porter les taux directeurs au-dessus des niveaux neutres (un niveau « neutre » est celui auquel la politique monétaire n’est ni accommodante ni restrictive, et qui permet à l’économie de maintenir le plein emploi et une inflation stable). Cette situation est susceptible de durcir encore davantage les conditions financières mondiales.

La nouvelle réalité géopolitique complique la tâche des banques centrales, qui devaient déjà faire un numéro d’équilibriste périlleux avec une inflation obstinément élevée. Elles doivent ramener l’inflation à son taux cible, en gardant à l’esprit qu’un resserrement excessif des conditions financières mondiales nuit à la croissance économique. C’est dans ce contexte, et compte tenu de l’intensification des risques qui pèsent sur la stabilité financière, qu’une brusque réévaluation ou révision du risque à la suite d’une intensification de la guerre en Ukraine ou d’une escalade des sanctions contre la Russie pourrait exposer à certaines vulnérabilités accumulées durant la pandémie (envolée des prix immobiliers et valorisations excessives), et provoquer une forte baisse du prix des actifs.

Transmission des chocs

Les répercussions de la guerre et les sanctions qui ont suivi continuent de faire sentir leurs effets. La résilience du système financier mondial sera mise à l’épreuve par le biais de divers circuits d’amplification, notamment l’exposition des établissements financiers aux actifs russes et ukrainiens, la liquidité des marchés et les difficultés de financement, et l’accélération de la cryptoïsation — la décision par les résidents d’utiliser les cryptoactifs à la place de la monnaie locale — dans les pays émergents.

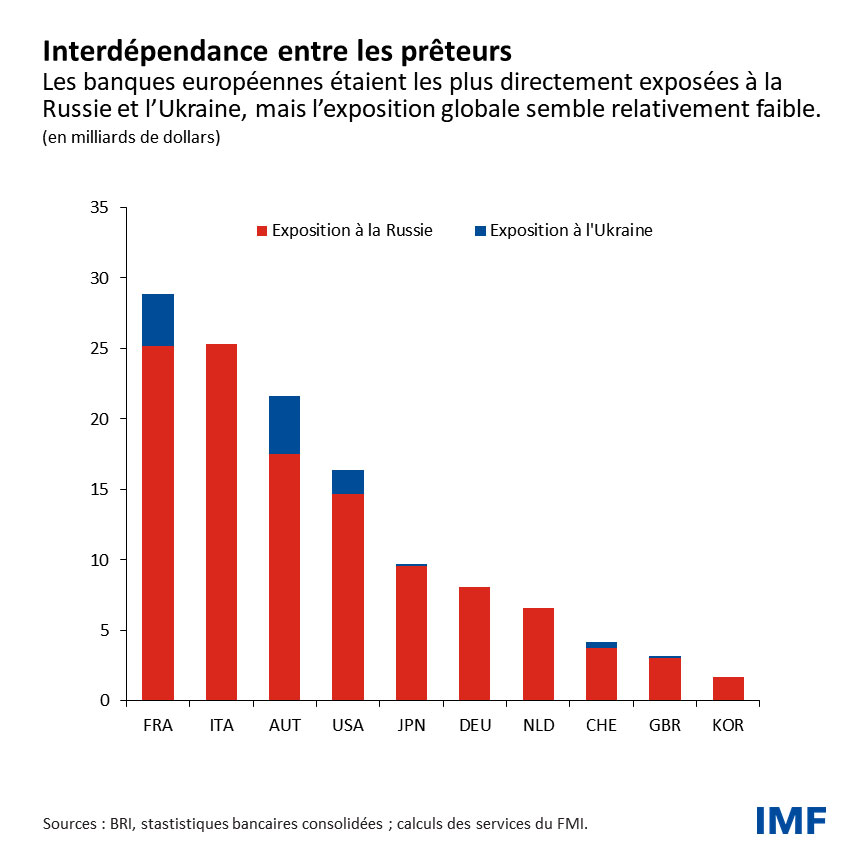

L’Europe est soumise à un risque plus élevé que d’autres régions du fait de sa proximité géographique avec la guerre, de sa dépendance à l’égard de l’énergie russe et de l’exposition non négligeable de certaines banques et d’autres institutions financières aux marchés et aux actifs financiers russes. De plus, la volatilité persistante des prix des produits de base risque de créer de graves tensions sur les marchés financiers des matières premières et les marchés de produits dérivés et d’amplifier les perturbations, à l’image des soubresauts qui ont entrainé la suspension de transactions sur le nickel le mois dernier. De tels épisodes, sur fond d’incertitudes géopolitiques accrues, pourraient peser sur les conditions de liquidité et de financement.

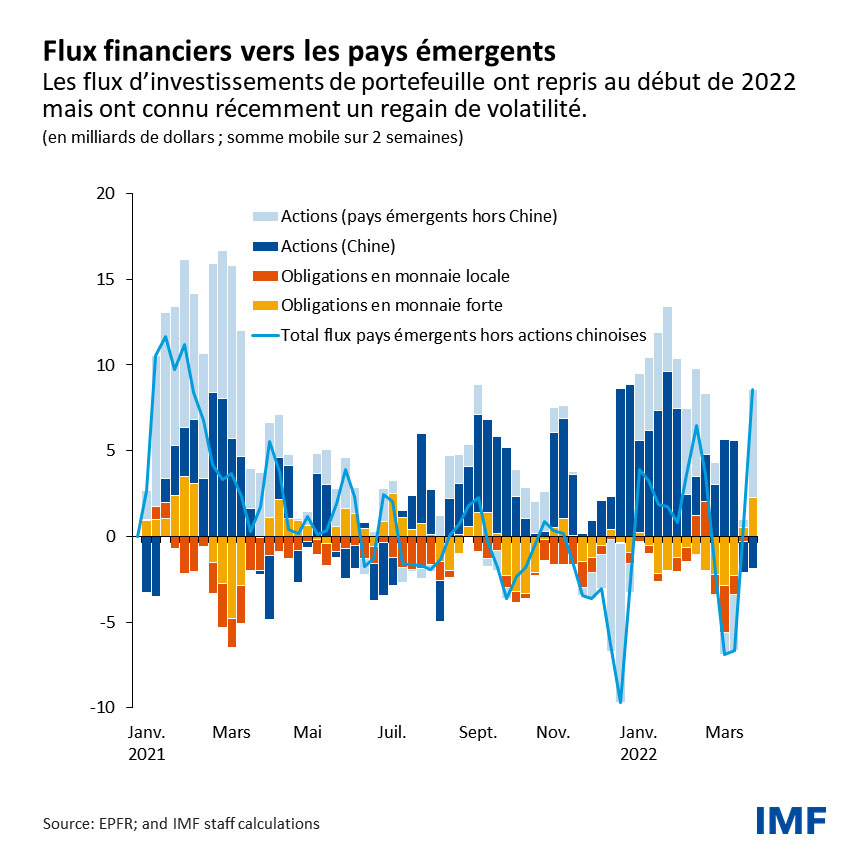

Les pays émergents et préémergents sont désormais confrontés à des risques plus élevés de sorties de capitaux, la situation étant différente selon que les pays sont importateurs ou exportateurs de produits de base. Dans un contexte d’incertitude géopolitique, l’effet conjugué d’un resserrement des conditions financières extérieures et de la normalisation de la politique monétaire de la Réserve fédérale américaine (qui a procédé en mars au premier relèvement de ses taux et dont la réduction du bilan devrait être plus rapide) va vraisemblablement accroître le risque de fuite des capitaux.

Après l’invasion de l’Ukraine par la Russie, le nombre d’émetteurs souverains dans les pays émergents négociant à des prix fortement décotés (c’est-à-dire avec des écarts de rendement supérieurs à 1 000 points de base) a bondi à plus de 20 %, dépassant les niveaux records atteints durant la pandémie. S’il est inquiétant, ce phénomène a un effet limité sur les préoccupations systémiques car ces émetteurs représentent jusqu’à présent une proportion relativement faible de l’encours total de la dette.

En Chine, les ventes massives sur le marché boursier observées récemment, en particulier dans le secteur des nouvelles technologies, qui s’ajoutent aux difficultés persistantes dans le secteur de l’immobilier et au retour des confinements, ont suscité des craintes d’un ralentissement de la croissance et de répercussions possibles sur les marchés émergents. Les risques pour la stabilité financière se sont intensifiés dans un secteur immobilier déjà éprouvé. Des mesures exceptionnelles de soutien financier pourraient se révéler nécessaires afin d’atténuer les tensions sur les bilans, mais à terme, elles accentueraient les facteurs de vulnérabilité liés à la dette.

Action des pouvoirs publics

À court terme, les banques centrales devraient agir résolument afin d’éviter que l’inflation s’installe et de contenir les anticipations de hausse des prix. Les taux d’intérêt devraient être amenés à augmenter davantage que ce qu’intègrent actuellement les marchés afin de ramener l’inflation à son taux cible en temps voulu, ce qui pourrait obliger à relever les taux d’intérêt bien au-delà de leur niveau neutre. S’agissant des banques centrales des pays avancés, il est fondamental qu’elles communiquent clairement pour éviter une volatilité inutile des marchés financiers, en donnant des indications précises sur le processus de resserrement tout en continuant d’adosser leur politique à des données.

Dans les pays émergents, de nombreuses banques centrales ont déjà sensiblement durci leur politique monétaire. Elles devraient continuer à le faire, en fonction de la situation propre à chaque pays, pour que leur lutte contre l’inflation reste crédible et pour ancrer les anticipations d’inflation.

Les décideurs devraient durcir certains outils macroprudentiels pour s’attaquer à des poches de forte vulnérabilité (pour contrer l’envolée des prix immobiliers par exemple), tout en évitant un vaste durcissement des conditions financières. Il est ici important de trouver un juste équilibre compte tenu des incertitudes qui entourent les perspectives économiques, du processus en cours de normalisation de la politique monétaire et de la marge de manœuvre budgétaire limitée au lendemain de la pandémie.

En outre, les décideurs seront confrontés à des difficultés structurelles telles que la fragmentation des marchés des capitaux, qui pourraient avoir des conséquences sur le rôle du dollar américain. Les systèmes de paiement font face à des risques analogues, alors que les banques centrales s’efforcent de mettre en place leur propre monnaie numérique indépendamment des réseaux internationaux existants. En outre, les organismes de réglementation seront poussés à combler les lacunes de la réglementation pour assurer l’intégrité et protéger les consommateurs dans le monde des cryptoactifs en mutation rapide.

Dans le même temps, les arbitrages entre la sécurité énergétique (une offre adéquate à un prix abordable) et le climat (des mécanismes de régulation destinés à augmenter les prix du pétrole et du gaz) sont mis en lumière alors que l’effet des sanctions internationales contre la Russie se propage dans toute l’Europe et au-delà. La transition climatique pourrait subir des revers dans l’immédiat, mais l’incitation à réduire la dépendance énergétique à l’égard de la Russie pourrait être un moteur de changement. Les décideurs devraient donc s’employer à respecter leurs engagements climatiques et intensifier leurs efforts en vue d’atteindre les objectifs de neutralité carbone, tout en prenant les mesures complémentaires qui s’imposent pour résoudre les enjeux de sécurité énergétique.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. M. Adrian a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review, et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.