Le dollar pourrait perdre du terrain, mais il continuera à dominer

Le système monétaire international est peut-être à l’aube d’un tournant sous l’effet d’une conjugaison de mécanismes économiques, géopolitiques et technologiques. Le dollar des États-Unis fait figure de monnaie internationale dominante, position qu’il a occupée durant l’essentiel de la période consécutive à la Seconde Guerre mondiale. Cependant, la question de savoir si ces différents mécanismes feront tomber le dollar de son piédestal n’est pas encore tranchée. La manière dont ces mécanismes entrent en jeu aura des conséquences majeures sur l’évolution de l’ordre mondial puisque la puissance financière est un élément clé du pouvoir d’influence.

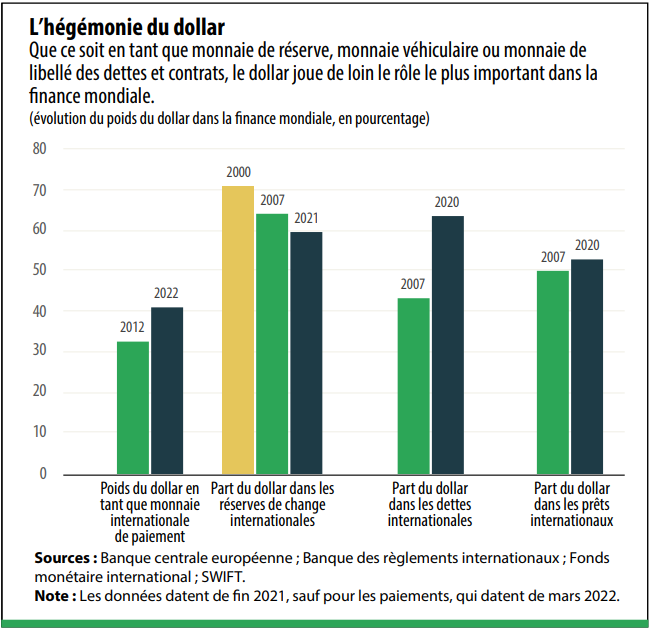

Le dollar domine toutes les composantes de la finance mondiale. Près de 60 % des réserves de change des banques centrales à travers le monde, principalement des fonds réservés pour les temps difficiles, sont investies dans des actifs libellés en dollar. Pratiquement tous les contrats sur produits de base, y compris sur le pétrole, font l’objet d’une facturation et d’un règlement en dollars. Le dollar sert à libeller et à régler une majorité des transactions financières internationales (voir le graphique).

L’hégémonie du dollar confère aux États-Unis une puissance et une influence considérables. Comme les transactions entraînant l’utilisation du dollar font toujours intervenir le système bancaire des États-Unis, les autorités américaines peuvent sévir contre des pays, comme l’Iran et la Russie, en imposant des sanctions qui restreignent leur accès à la finance mondiale. Cela signifie aussi que les politiques budgétaires et monétaires des États-Unis ont une incidence sur le reste du monde parce qu’elles influent sur la valeur du dollar. Cela permet aussi aux États-Unis de se trouver en véritable position de force en termes de PIB et d’échanges mondiaux, ce qui a le don d’irriter leurs adversaires comme leurs alliés depuis longtemps.

Des changements en cours

Des changements en cours pourraient menacer cette suprématie.

La domination de l’économie des États-Unis s’émousse: elle représente environ 25 % du PIB mondial (aux taux de change du marché) actuellement, contre 30 % en 2000. En effet, le centre de gravité de la puissance économique, mesurée par le poids dans la production et le commerce mondiaux, se déplace vers les pays émergents, en premier lieu la Chine, depuis plus de vingt ans.

L’apparition de monnaies numériques, privées et officielles, ébranle la finance nationale et internationale. Prenons l’exemple des paiements internationaux. Ils font intervenir de multiples monnaies, des systèmes de paiement fonctionnant selon divers protocoles et des institutions régies par des réglementations différentes. Par conséquent, les paiements transfrontaliers ont tendance à être lents, onéreux et difficiles à suivre en temps réel. Grâce aux nouvelles technologies issues de la révolution des cryptomonnaies, il est aujourd’hui possible d’effectuer des paiements et de régler des transactions pour un coût moindre et de manière pratiquement instantanée.

Même les banques centrales se joignent à la partie, en utilisant les nouvelles technologies pour accroître l’efficience des mécanismes de paiement et de règlement pour les transactions internationales effectuées par leurs établissements financiers nationaux. Les banques centrales de la Chine, de la RAS de Hong Kong, de la Thaïlande et des Émirats arabes unis collaborent dans cet esprit, et d’autres consortiums de banques centrales se livrent à un exercice similaire.

Ces nouveautés apaiseront les tensions liées aux paiements dans le commerce international, sachant qu’un règlement plus rapide réduit les risques découlant de la volatilité du taux de change. Exportateurs et importateurs ressentiront moins le besoin de se prémunir contre les risques d’instabilité du taux de change qui résultent des lenteurs de traitement et de finalisation des paiements. Les migrants économiques qui envoient des fonds dans leur pays d’origine, ce qui constitue une source importante de recettes pour de nombreux pays en développement, profiteront aussi d’une diminution des commissions.

Des changements se préparent aussi sur les marchés des changes. Par exemple, il devient plus facile d’effectuer des transactions entre paires de monnaies de pays émergents alors que les marchés financiers et les systèmes de paiement parviennent à maturité. En règle générale, convertir ces monnaies en dollars, et inversement, est plus simple et moins cher que de les échanger les unes contre les autres. Cependant, la Chine et l’Inde par exemple n’auront bientôt plus besoin d’échanger leurs monnaies respectives contre des dollars pour effectuer des transactions à moindre coût. Il deviendra moins cher d’échanger directement des yuan renminbi contre des roupies. Par conséquent, les « monnaies véhiculaires », en particulier le dollar, seront moins utilisées.

En résumé, comme les paiements internationaux deviennent plus simples voire augmentent peut-être en volume sur fond de réduction des tensions, le rôle d’intermédiation joué par le dollar pour ces paiements pourrait s’amenuiser. Parallèlement à ces changements, la primauté du dollar dans le libellé de diverses transactions s’amoindrira. Ainsi, la tarification des contrats sur le pétrole en dollars est moins importante si la Chine peut payer ses achats de pétrole à la Russie ou à l’Arabie saoudite en renminbi.

Monnaies numériques

Les technologies numériques influent sur d’autres aspects de la monnaie. Alors que le recours aux espèces diminue rapidement, de nombreuses banques centrales entreprennent d’adopter, ou du moins d’essayer, les monnaies numériques de banque centrale (MNBC). Parmi les grands pays, la Chine mène des expérimentations poussées sur sa MNBC.

La perspective qu’un renminbi numérique soit disponible à l’échelle mondiale a entraîné une multiplication des conjectures selon lesquelles la monnaie chinoise pourrait gagner en importance et peut-être même rivaliser avec le dollar. Toutefois, un renminbi numérique ne modifiera pas en soi le rapport de forces entre les principales devises. Après tout, les paiements internationaux s’effectuent déjà pour la plupart de manière électronique. C’est le système interbancaire transfrontalier de la Chine (CIPS), lequel peut communiquer directement avec les systèmes de paiement des autres pays, qui renforcera le rôle de monnaie internationale de paiement joué par le renminbi.

Malgré cela, le renminbi est encore dépourvu de certaines des caractéristiques essentielles dont les monnaies de réserve ont généralement besoin pour être considérées comme des réserves de valeur fiables. La Chine a accompli des progrès dans ce domaine: elle a supprimé des restrictions aux flux de capitaux transfrontaliers, soumis la valeur de sa monnaie aux mécanismes du marché et élargi l’accès des investisseurs étrangers à ses marchés obligataires. Cependant, le gouvernement a rejeté des modifications institutionnelles indispensables pour gagner la confiance des investisseurs étrangers, dont une banque centrale indépendante et l’état de droit. La Chine est en effet la seule parmi les pays dotés d’une monnaie de réserve à ne pas présenter ces caractéristiques.

Pour autant, le renminbi a réalisé des progrès en tant que monnaie internationale. Selon certains indicateurs, il est utilisé pour environ 3 % des transactions internationales de paiement, et quelque 3 % des réserves de change mondiales sont détenues en renminbi. Ces indicateurs de l’importance du renminbi s’inscriront très probablement en hausse, dans la mesure où l’économie chinoise et ses marchés financiers se développent et les investisseurs étrangers, dont les banques centrales, affectent une plus grande proportion de leurs portefeuilles à des actifs libellés en renminbi, ne serait-ce qu’à des fins de diversification. Il est toutefois peu probable que le renminbi menace gravement l’hégémonie du dollar, à moins que les autorités chinoises n’adoptent des réformes axées sur l’économie de marché et ne modernisent leur cadre institutionnel.

Un mal pour un bien

Les nouvelles technologies aideront, mais aussi freineront les pays émergents, avec des effets collatéraux qui, couplés à d’autres facteurs, pourraient à terme renforcer la suprématie du dollar plutôt que l’amoindrir.

D’une part, comme indiqué plus haut, les nouvelles technologies financières amélioreront l’accès des entreprises et des ménages aux marchés financiers internationaux dans les pays émergents et en développement. La réduction des tensions dans les paiements internationaux permettra aux entreprises de ces pays d’accéder à des réservoirs mondiaux de capitaux et à leurs ménages d’avoir plus facilement accès à des possibilités de diversification des portefeuilles internationaux, d’où une meilleure rentabilité de leur épargne parallèlement à une gestion des risques.

D’autre part, la multiplication des modes de circulation de la monnaie par-delà les frontières nationales accentuera l’exposition des pays en développement aux aléas des politiques des grandes banques centrales et aux caprices des investisseurs nationaux et internationaux. En outre, les contrôles des mouvements de capitaux risquent de devenir moins efficaces. Même des cryptomonnaies comme le Bitcoin ont été des instruments de fuite des capitaux lorsque la monnaie d’un pays s’effondre et que les investisseurs nationaux perdent confiance dans le système bancaire de leur pays. En résumé, l’accroissement de la volatilité des flux de capitaux et des taux de change compliquera encore davantage la gestion des politiques nationales, ce qui aura des conséquences néfastes sur la stabilité économique et financière dans ces pays.

La riposte naturelle des dirigeants des pays émergents est de protéger leur économie contre de tels effets en augmentant encore leurs stocks de réserves de change en monnaie forte. Toutefois, l’exemple de la Russie, qui n’a plus accès à la plus grande partie de ses réserves de change à la suite des sanctions imposées par les pays occidentaux en réaction à son invasion de l’Ukraine, montre que ces instruments de protection pourraient être inaccessibles en période de besoin urgent. Cela a donné naissance à des hypothèses selon lesquelles les pays émergents chercheront d’autres actifs de réserve, à l’instar de l’or, des cryptomonnaies ou du renminbi, en lieu et place des obligations d’État émises par les pays avancés.

Cependant, la réalité est que les actifs comme l’or ne sont pas des solutions viables parce que leurs marchés ne sont pas suffisamment liquides. Il serait difficile de vendre un gros stock d’or en peu de temps sans provoquer un plongeon du cours de l’or. Les cryptomonnaies comme le Bitcoin présentent un autre inconvénient: leur valeur est très instable. Même les réserves en renminbi risquent de ne pas être d’un grand secours puisque cette monnaie n’est pas totalement convertible.

Dans un avenir prévisible, il est probable qu’une demande forte et peut-être même croissante se portera sur des « actifs sans risque » qui sont liquides, disponibles en grandes quantités et garantis par des pays dotés de systèmes financiers éprouvés. Les stocks de ces actifs sont limités, et le dollar des États-Unis, qui incarne la puissance du premier système économique et financier au monde appuyé par un cadre institutionnel solide, en reste le principal pourvoyeur. La volonté de se diversifier s’est traduite par une récente augmentation modeste de la part des dollars australien, canadien et néo-zélandais dans les réserves de change mondiales. Néanmoins, ces derniers et d’autres monnaies de réserve de premier plan, comme l’euro, la livre britannique et le yen japonais, n’ont que très légèrement grignoté la part du dollar des États-Unis.

Des victimes collatérales

Les changements à venir dans le système monétaire international constituent une menace supplémentaire pour les monnaies des pays de taille plus modeste et moins développés. Certains de ces pays, surtout ceux dont la banque centrale ou la monnaie manque de crédibilité, pourraient être envahis de monnaies numériques étrangères.

Il est possible que des monnaies nationales émises par leur banque centrale, notamment des devises jugées moins faciles à utiliser ou dont la valeur est instable, soient supplantées par des cryptomonnaies stables privées émises par des entreprises multinationales ou des banques internationales et en général adossées au dollar des États-Unis pour préserver leur stabilité, ou par des MNBC émises par de grands pays. Même une cryptomonnaie instable comme le Bitcoin pourrait, en plus de permettre une fuite des capitaux, être préférée à la monnaie locale en période de crise économique.

Mais il est plus probable que des turbulences économiques entraîneront une poursuite de la dollarisation des économies, en particulier si les versions numériques de ces monnaies bien connues comme le dollar deviennent facilement accessibles à travers le monde.

Même si les technologies numériques autorisent de nouvelles formes de monnaies qui pourraient se poser en rivales des monnaies fiduciaires et ouvrir une nouvelle ère de concurrence entre les monnaies nationales et internationales, il est tout aussi probable que ces nouveaux mécanismes aboutiront à une plus grande centralisation, certaines monnaies acquérant encore plus de pouvoir et d’influence. En d’autres termes, beaucoup de ces changements pourraient renforcer l’hégémonie du dollar, et non pas la fragiliser.

Le piège du dollar

D’autres mécanismes pérennisent la suprématie du dollar, surtout la perspective d’essuyer des pertes en cas de repli du billet vert. Les investisseurs étrangers, dont les banques centrales, détiennent près de 8 mille milliards de dollars de dette publique des États-Unis. Au total, les obligations financières des États-Unis envers le reste du monde représentent 53 mille milliards de dollars. Comme ces passifs sont libellés en dollars, un effondrement de la valeur du billet vert n’aurait aucune incidence sur le montant dû par les États-Unis, mais réduirait la valeur de ces actifs du point de vue des monnaies des pays qui les détiennent. Par exemple, les obligations d’État américaines détenues par la Chine auraient une valeur moindre en renminbi.

À l’inverse, les actifs étrangers détenus par les investisseurs américains, soit environ 35 mille milliards de dollars, sont libellés presque exclusivement en devises. Une appréciation de ces monnaies par rapport au billet vert impliquerait donc qu’ils ont une plus grande valeur une fois convertis en dollars. Par conséquent, bien que les États-Unis soient débiteurs nets envers le reste du monde, une dépréciation de leur monnaie se traduirait par un gain exceptionnel pour eux-mêmes et par une lourde perte pour le reste du monde. Dans un avenir prévisible, même les adversaires du dollar pourraient alors craindre une baisse sensible de sa valeur, qui ferait tomber le monde dans un « piège du dollar ».

Résultat, le dollar continuera probablement à jouer le rôle de principale monnaie de réserve, même si son statut de monnaie de paiement s’effrite, ce qui en soi n’est pas certain.

On assistera plus vraisemblablement à une modification de l’importance relative des autres monnaies, tandis que le dollar conservera sa primauté. Plutôt que de faire tomber le dollar de son piédestal, les nouvelles technologies et la situation géopolitique pourraient conforter sa position.

ESWAR PRASAD enseigne à la Dyson School de l’Université Cornell, et il est associé principal à la Brookings Institution et auteur de l’ouvrage The Future of Money: How the Digital Revolution Is Transforming Currencies and Finance.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.