米ドルは足を滑らせるかもしれないが、優位性は今後も続くことになる。

国際通貨制度は、経済的、地政学的、そして技術的な要因が相まって、大きな変化の入り口に立っている可能性がある。しかし、そうした要因によって、米ドルが戦後の大半の時期を通じて維持してきた支配的な国際通貨の座から転落することになるかは、まだ分からない。それらの要因がどのように作用するかは、世界秩序の行方に重大な影響を及ぼすことになる。なぜなら、金融パワーはソフトパワーの重要な要素のひとつだからだ。

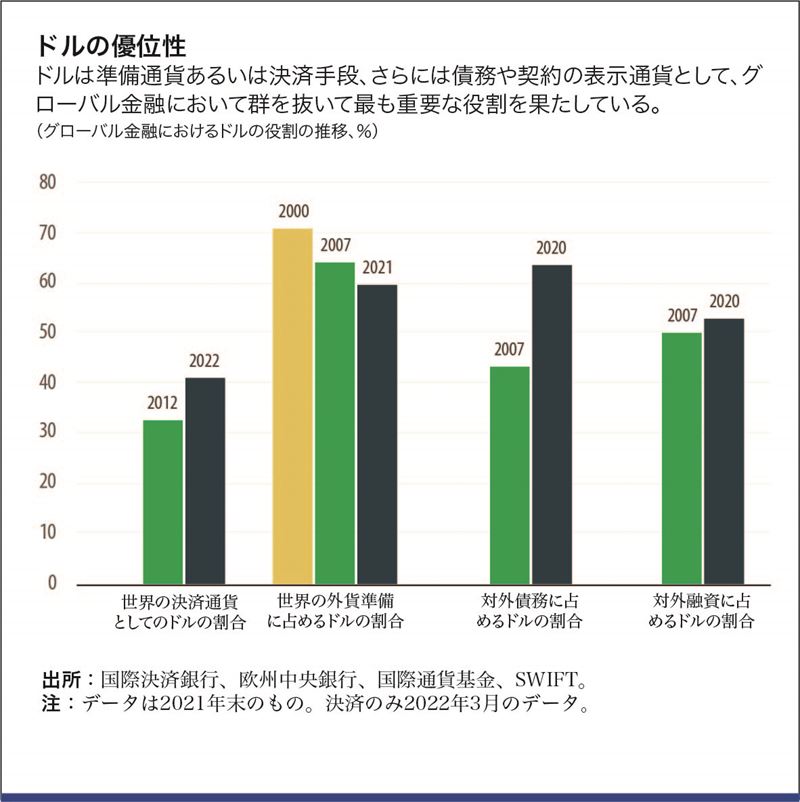

ドルはグローバル金融のあらゆる側面を支配している。世界の中央銀行は、もしもの時の備えである外貨準備の60%近くをドル建て資産に投資している。石油を含むコモディティ契約のほぼすべてにおいて、価格設定と決済がドル建てで行われている。国際金融取引の大半はドルで表示され決済されている(図参照)。

ドルの優位性は、米国に大きなパワーと影響力をもたらしている。ドルを使用することとなる取引には常に米国の銀行システムが関係するため、米国政府はイランやロシアなどの国に対してグローバル金融へのアクセスを制限する制裁を課すことにより厳しい罰を与えることができる。また、米国の財政・金融政策が世界全体に影響を与えることにもなる。米国の政策によって、ドルの価値が左右されるからだ。さらに、ドルの優位性によって、米国は世界全体のGDPや貿易に占める割合に見合った実力をはるかに上回る影響力を行使することが可能である。そのことは、米国のライバル国と同盟国の双方を長い間苛立たせてきた。

起こりつつある変化

そのような優位性を損ないかねない変化が進行している。

経済面だけを抽出すると米国の優位性は低下しつつある。市場為替レートで見た場合、米国経済が世界GDPに占める割合は2000年の30%から現在では約25%に縮小している。実際のところ、この20年余りの間に、世界のGDPおよび貿易に占める割合として測定される経済力の中心は、中国を筆頭とする新興市場国に移ってきた。

民間あるいは公的なデジタル通貨の出現によって、国内および国際の金融が揺さぶられている。国際決済について見てみよう。国際決済には、複数の通貨とさまざまなプロトコルに基づいて機能する決済システム、そして異なる規制に準拠する諸機関が関係している。そのため、クロスボーダー決済は時間がかかり、コストが高く、リアルタイムでの追跡が難しくなる傾向があった。暗号通貨革命によってもたらされた新たな技術によって、今では取引の支払いと決済をより低いコストで、かつほぼ即時に行えるようになっている。

中央銀行までもがそのゲームに参加しつつあり、新技術を活用して国内金融機関のクロスボーダー取引のための支払・決済システムの効率性を高めようとしている。中国および香港、タイ、アラブ首長国連邦の中央銀行がそのような取り組みにおいて協力している他、別の中央銀行コンソーシアムも同様の実践に取り組んでいる。

こうした動きは、国際貿易における決済関連の摩擦を軽減することにつながる。決済が迅速化すれば、為替レートのボラティリティに由来するリスクが低減されるからだ。輸出入業者にとっては、決済の処理と完了が大幅に遅れることから生じる為替変動リスクをヘッジする必要性が低下することになる。経済移民が母国に送る資金は多くの発展途上国にとって重要な収入源となっているが、こうした移民も手数料引き下げの恩恵を受けることになる。

外国為替市場においても変化が起こりつつある。例えば、金融市場と決済システムの成熟に伴い、新興国通貨ペアの取引が行いやすくなっている。一般的に、新興国通貨同士で交換するよりも、新興国通貨をドルに換えたり、その逆を行ったりする方が容易でコストも低かった。しかし、中国やインドなどは、間もなく貿易コストを抑えるべく自国通貨をドルに交換する必要がなくなる。むしろ、人民元をルピーに直接交換する方が安くなるだろう。その結果、ドルをはじめとする「媒介通貨」に対する依存度が低下することになる。

要するに、国際決済が容易になり、おそらくは摩擦の低減によりその規模も拡大する中で、国際決済を仲介するドルの役割は縮小しかねないのである。こうした変化と歩調を合わせて、さまざまな取引の表示通貨としてのドルの優位性も低下することになる。例えば、中国がロシアやサウジアラビアから人民元で石油を購入するようになれば、石油契約の価格設定をドルで行うことはあまり重要でなくなる。

デジタル通貨

デジタル技術が貨幣の別の側面に影響を及ぼす。現金の使用が急速に減る中、多くの中央銀行は中央銀行デジタル通貨(CBDC)を前進させるか、少なくともその実験を行っている。主要国の中では、中国がCBDCに関して先進的な試行を進めている。

デジタル人民元が世界中で利用可能になるという見通しによって、中国の通貨の重要性が高まり、ドルと肩を並べるまでになるかもしれないという憶測が高まっている。しかしながら、デジタル人民元が単独で主要通貨間の勢力均衡を変えることはない。そもそも、国際決済の大半はすでにデジタルで行われているのだ。むしろ、他国の決済システムとの直接のやりとりを可能にする中国の人民元クロスボーダー決済システム(CIPS)の方が国際決済通貨としての人民元の役割を強化することになる。

その場合でも、人民元は準備通貨が信頼に足る価値保蔵手段として見なされるために通常必要とするいくつかの重要な特性を依然として欠いている。中国は、クロスボーダー資本フローの制限を撤廃したり、通貨の価値を市場原理に委ねたり、国内の債券市場への外国人投資家のアクセスを拡大したりするなど、この分野において一定の前進を遂げているが、中国政府は、独立した中央銀行や法の支配を含め、外国人投資家の信頼を得る上で不可欠な制度的変更を拒否している。実際のところ、中国は準備通貨国の中でこうした特性を共有しない唯一の国となっている。

それでも、人民元は国際通貨として一定の進展を見せている。一部の指標によれば、国際決済取引の約3%が人民元であり、世界の外貨準備の約3%が人民元で保有されている。人民元の重要性を示すこうした指標は、中国の経済と金融市場が成長し、中央銀行を含む外国人投資家が多様化という理由からだけでもポートフォリオのより大きな部分を人民元建て資産に配分するようになるのに応じて、ほぼ確実に上昇することになる。しかしながら、中国政府が市場志向型の経済改革に積極的に取り組み、自国の制度枠組みを更新しない限り、人民元がドルの優位性にとって深刻な脅威となる可能性は低い。

功罪相半ば

新たな技術は新興市場国にとって有用であるとともに妨げにもなり、副作用とその他の動向が相まって最終的にはドルの優位性の低下ではなく強化につながる可能性がある。

一方では、上述のとおり、新たな金融技術が新興市場国・発展途上国の企業や世帯の国際金融市場へのアクセスを改善することになる。国際決済における摩擦の低減によって、こうした国では企業が世界的な資本プールにアクセスできるようになるとともに、世帯がポートフォリオを国際的に多様化する機会にアクセスすることが容易になり、リスクを管理しつつ貯蓄の収益率を高めることが可能になる。

他方で、資金が国境を越えて移動する経路が増えることにより、発展途上国では主要中央銀行の政策動向や国内外の投資家の気まぐれに対する脆弱性が高まることになる。また、資本規制の有効性も低下する可能性が高い。ある国の通貨が急落し、国内の投資家が自国の銀行システムに対する信頼を失う場合には、ビットコインのような暗号通貨さえも資本逃避の手段となってきた。つまり、資本フローが増加し、為替レートのボラティリティが高まれば、国内の政策運営が一層複雑化し、経済と金融の安定性に有害な結果をもたらすことになる。

それに対する自然な反応として、新興市場国の政策当局者はハードカレンシー建ての外貨準備を一層拡大することによって、そうした結果から自国経済を守ろうとする。しかし、ウクライナ侵攻を受けた西側諸国による制裁の結果としてロシアが自国の外貨準備の大部分へアクセスできなくなったことは、そのようなバッファーが切実に必要な時に利用できなくなるかもしれないことを示している。このことは、新興市場国が先進国の国債の代わりに金や暗号通貨、あるいは人民元など他の準備資産に目を向けることになるのではないかという憶測を生んだ。

しかし現実には、金のような資産は市場の流動性が不十分なため実用的な代替手段とはならない。金価格の大幅な下落を引き起こすことなく、短期間のうちに大量の金を売却することは難しいだろう。ビットコインのような暗号通貨には、価値が非常に不安定であるというもうひとつの問題もある。人民元建ての外貨準備ですら、人民元が完全に兌換可能ではないため、有用性に限界がある可能性がある。

当面の間は、流動的かつ大量に入手可能で、信頼できる金融システムを備えた国を裏付けとする「安全な資産」の需要が大きく、その需要が増すことも考えられる。そのような資産の供給は限られており、強靭な制度枠組みに裏打ちされた世界最大の経済と金融市場という強力な組み合わせを象徴する米ドルが引き続き支配的な供給者となっている。多様化への希求は、世界の外貨準備に占める豪ドルやカナダドル、NZドルの割合が最近若干高まったことにつながった。しかし、これらの通貨のほか、ユーロや英ポンド、日本円などの主要準備通貨も、米ドルの割合をわずかに低下させたにすぎない。

無実の第三者

国際通貨制度に起こりつつある変化は、より小規模な発展途上国の通貨にさらなる脅威をもたらす。中央銀行や通貨の信頼性が乏しい国を中心に、こうした国の一部は外国のデジタル通貨に席巻されかねない。

そうした国では、ステーブルコインや主要国が発行するCBDCが、中央銀行の発行する自国通貨に取って代わる可能性がある。その通貨が使用しにくい、あるいは価値の変動が大きいと見なされている場合には特にそうだ。ステーブルコインは、多国籍企業やグローバル銀行が発行する民間の暗号通貨であり、通常は安定性を維持するために米ドルに裏付けられている。ビットコインのような変動の大きい暗号通貨ですらも、資本逃避の手段となるだけでなく、経済の混乱期には現地通貨より好まれるかもしれない。

しかし、経済の混乱は各国経済のさらなるドル化につながる可能性の方が高い。ドルのようななじみのある通貨のデジタル版が世界中で容易に利用できるようになる場合にはなおさらである。

デジタル技術は、法定通貨に挑戦しかねない新たな形態のマネーの出現を可能にし、国内外における通貨競争の新時代を開くことになるものの、そうした新たな動向によってさらに集中が進み、一部の通貨がより一層のパワーと影響力を獲得する可能性も同様に高い。つまり、こうした変化の多くは、ドルの優位性を弱めるよりもむしろ強化する可能性があるのだ。

ドルの罠

ドルの優位性を持続させる要因は他にもある。特に、ドルが揺らいだ場合の損失の見通しがそうだ。中央銀行を含む外国人投資家は、約8兆ドルの米国債を保有している。世界に対する米国の金融債務は全体で53兆ドルに上る。こうした債務はドル建てであるため、ドルの価値が急落しても米国の債務額には何ら影響しないが、債権保有国の通貨に換算した場合には資産価値が低下することになる。例えば、中国が保有する米国債の価値が人民元に換算すると低くなる可能性がある。

反対に、米国人投資家は約35兆ドルの対外資産を保有しているが、そのほぼすべてが外貨建てである。したがって、そうした外貨の価値がドルに対して上がれば、ドル換算で資産価値が高まることになる。そのため、米国は対外純債務国であるにもかかわらず、ドルの価値が下がれば米国には棚ぼた利益がもたらされる一方、世界は大きな損失を被ることになると考えられる。そういうわけで、当面の間は、ドルに批判的な者であってもドルの価値が急落することには恐れをなし、世界は「ドルの罠」にはまったままになると思われる。

要するに、支配的な準備通貨としてのドルの役割は存続する可能性が高い。それは、決済通貨としての地位が低下したとしても同じだが、そもそもそのこと自体が確実でない。

ドルが優位性を維持する一方で、他の通貨の相対的な重要性が見直されるという見通しの方が可能性が高い。新たな技術と地政学的な動向は、ドルを現在の地位から引きずり下ろすのではなく、その立場を固めることになるだろう。

反対に、米国人投資家は約35兆ドルの対外資産を保有しているが、そのほぼすべてが外貨建てである。したがって、そうした外貨の価値がドルに対して上がれば、ドル換算で資産価値が高まることになる。そのため、米国は対外純債務国であるにもかかわらず、ドルの価値が下がれば米国には棚ぼた利益がもたらされる一方、世界は大きな損失を被ることになると考えられる。そういうわけで、当面の間は、ドルに批判的な者であってもドルの価値が急落することには恐れをなし、世界は「ドルの罠」にはまったままになると思われる。

要するに、支配的な準備通貨としてのドルの役割は存続する可能性が高い。それは、決済通貨としての地位が低下したとしても同じだが、そもそもそのこと自体が確実でない。

ドルが優位性を維持する一方で、他の通貨の相対的な重要性が見直されるという見通しの方が可能性が高い。新たな技術と地政学的な動向は、ドルを現在の地位から引きずり下ろすのではなく、その立場を固めることになるだろう。

エスワー・プラサドはコーネル大学ダイソン・スクール教授。ブルッキングス研究所シニアフェロー。

記事やその他書物の見解は著者のものであり、必ずしもIMFの方針を反映しているとは限りません。