Доллар США может ослабнуть, но он продолжит править

Международная валютная система, возможно, находится на пороге значительных изменений в силу сочетания экономических, геополитических и технологических факторов. Но вопрос о том, низведут ли эти факторы доллар США с его пьедестала доминирующей международной валюты, каковой он является большую часть периода после Второй мировой войны, остается открытым. То, как проявятся эти факторы, будет иметь значительные последствия для эволюции мирового порядка, поскольку финансовое могущество является одним из важнейших элементов мягкой силы.

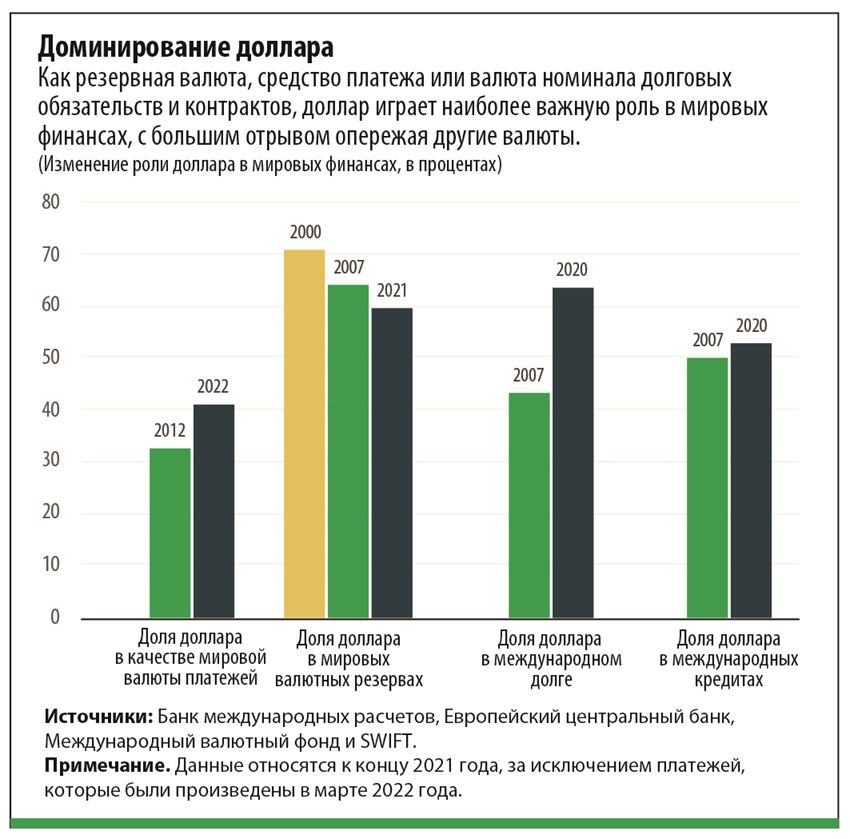

Доллар доминирует по каждому аспекту мировых финансов. Почти 60 процентов валютных резервов центральных банков мира, по существу, их средств «на черный день», инвестировано в активы, выраженные в долларах. Почти по всем товарным контрактам, в частности, на нефть, цены устанавливаются и расчеты производятся в долларах. Доллар используется как валюта номинала и расчетов в большинстве международных финансовых операций (см. рисунок).

Превосходство доллара обеспечивает США значительную власть и влияние. Поскольку в операциях, связанных с долларом, неизменно задействована банковская система США, правительство США может серьезно наказывать страны, такие как Иран и Россию, налагая санкции, ограничивающие их доступ к мировым финансам. Это также означает, что налогово-бюджетная и денежно-кредитная политика правительства США затрагивает остальной мир, поскольку она влияет на стоимость доллара. И это позволяет США играть непропорционально высокую роль в мировом ВВП и торговле, что давно раздражает как соперников, так и союзников США.

Наступающие изменения

Сейчас происходят изменения, которые могут подорвать это господство.

Реальное экономическое доминирование США сокращается. В настоящее время экономика США составляет примерно 25 процентов мирового ВВП (по рыночным валютным курсам) по сравнению с 30 процентами в 2000 году. Более того, на протяжении более чем двух десятилетий центр экономического могущества, измеряемого долей мирового объема производства и торговли, смещается в направлении стран с формирующимся рынком, среди которых лидирует Китай.

Формирование цифровых валют, как частных, так и официальных, производит революцию во внутренних и международных финансах. Рассмотрим международные платежи. В них задействовано много валют, платежных систем, функционирующих по разным протоколам, и организаций, регулируемых различными нормативами. Как следствие, трансграничные платежи, как правило, являются медленными, дорогими, и их трудно отслеживать в режиме реального времени. Теперь новые технологии, порожденные революцией в сфере криптовалют, обеспечивают более дешевые и практически моментальные платежи и расчеты по операциям.

В этот процесс включаются даже центральные банки, использующие новые технологии для повышения эффективности механизмов платежей и расчетов по трансграничным операциям отечественных финансовых организаций. В отношении одной из таких мер сотрудничают центральные банки Китая, САР Гонконг, Таиланда и Объединенных Арабских Эмиратов, аналогичными процедурами занимаются другие консорциумы центральных банков.

Эти изменения ослабят связанные с платежами ограничивающие факторы в сфере международной торговли, поскольку более оперативные расчеты снижают риски волатильности валютного курса. Экспортерам и импортерам в меньшей степени необходимо будет хеджировать риски волатильности валютного курса, возникающие вследствие длительных задержек в обработке и завершении платежей. Экономические мигранты, отправляющие денежные переводы в свою страну происхождения, — один из основных источников доходов для многих развивающихся стран — также выиграют от более низких комиссионных.

Наряду с этим происходят изменения на валютных рынках. Например, по мере повышения зрелости финансовых рынков и платежных систем упрощаются операции между парами валют стран с формирующимся рынком. Как правило, переводить такие валюты в доллары и наоборот легче и дешевле, чем обменивать их между собой. Но, например, Китаю и Индии вскоре не понадобится обменивать свои валюты на доллары, чтобы сохранять низкий уровень затрат на ведение торговли. Вместо этого прямой обмен юаня на рупии станет более дешевым. Следовательно, зависимость от «валюты-посредника», в частности, доллара, уменьшится.

Короче говоря, по мере упрощения и, возможно, даже увеличения объема международных платежей в условиях ослабления трений роль доллара в посредничестве в таких платежах может снизиться. В совокупности с этими изменениями уменьшится главенство доллара в номинировании различных операций. Например, устанавливать цены нефтяных контрактов в долларах становится не столь важно, если Китай может использовать юань для оплаты своих покупок нефти у России или Саудовской Аравии.

Цифровые валюты

Цифровые технологии затрагивают другие аспекты денег. В условиях быстрого сокращения использования наличности многие центральные банки продвигаются во внедрении цифровых валют центрального банка (ЦВЦБ), или по крайней мере экспериментируют с ними. Китай, среди крупных стран, находится на этапе продвинутых испытаний своей ЦВЦБ.

Перспективы создания цифрового юаня, доступного во всем мире, усилили предположения о том, что валюта Китая может занять более видное положение и, возможно, даже соперничать с долларом. Но сам по себе цифровой юань не изменит расстановку сил среди основных валют. В конце концов, большинство международных платежей уже являются цифровыми. Скорее, роль юаня как валюты международных платежей повысит Трансграничная межбанковская система (CIPS) Китая, которая может непосредственно взаимодействовать с платежными системами других стран.

Но даже при всем этом юань все еще не обладает некоторыми важнейшими атрибутами, которые, как правило, необходимы резервным валютам, чтобы считаться надежными средствами накопления. Китай достиг определенных успехов в этой области: снял ограничения на трансграничные потоки капитала, позволил силам рынка определять стоимость своей валюты, расширил доступ иностранных инвесторов к своим рынкам облигаций. Но правительство отказывается от институциональных изменений, необходимых, чтобы заручиться доверием иностранных инвесторов, в частности, от обеспечения независимости центрального банка и верховенства закона. Действительно, среди стран, валюта которых служит резервной валютой, только Китай не имеет этих характеристик.

Тем не менее юань достиг определенных успехов в качестве международной валюты. По некоторым оценкам, он используется примерно в 3 процентах международных платежных операций, и около 3 процентов мировых валютных резервов хранится в юанях. Такие показатели видного положения юаня, почти несомненно, будут повышаться по мере роста экономики Китая и его финансовых рынков, а также выделения иностранными инвесторами, в частности, центральными банками, большей доли своих портфелей для активов, выраженных в юанях, — хотя бы по соображениям диверсификации портфелей. Однако маловероятно, что юань будет представлять серьезную угрозу доминированию доллара, если китайское правительство не проведет как ориентированные на рынок реформы, так и модернизацию своей институциональной основы.

Неоднозначное благо

Новые технологии будут как помогать, так и препятствовать странам с формирующимся рынком, при этом побочное влияние этих технологий, в сочетании с другими изменениями, может в конечном итоге усилить доминирование доллара, а не ослабить его.

С одной стороны, как отмечалось ранее, новые финансовые технологии расширят доступ компаний и домашних хозяйств стран с формирующимся рынком и развивающихся стран к мировым финансовым рынкам. Ослабление трений в сфере международных платежей обеспечит компаниям этих стран доступ к мировым пулам капитала и упростит доступ их домашних хозяйств к возможностям для международной диверсификации портфеля, что позволит им получать более высокую прибыль на свои сбережения и при этом управлять риском.

С другой стороны, распространение каналов для движения денежных средств в другие страны повысит уязвимость развивающихся стран к превратностям политики крупных центральных банков, а также к прихотям отечественных и международных инвесторов. Это также, вероятно, снизит эффективность мер контроля за капиталом. Даже криптовалюты, такие как Bitcoin, являются каналами бегства капитала, когда происходит обвал валюты страны и отечественные инвесторы теряют доверие к банковской системе своей страны. Короче говоря, увеличение потоков капитала и волатильность валютного курса дополнительно усложняют процесс разработки и проведения внутренней политики, что имеет пагубные последствия для экономической и финансовой стабильности этих стран.

Естественная реакция директивных органов стран с формирующимся рынком — защитить свою экономику от таких результатов путем дальнейшего увеличения запасов валютных резервов в твердой валюте. Но, как показывает утрата Россией доступа к большей части ее валютных резервов (вследствие санкций Запада, наложенных в ответ на ее вторжение в Украину), в период острой необходимости такие буферные резервы могут быть недоступны. Это породило предположения о том, что страны с формирующимся рынком будут рассматривать другие резервные активы (такие как золото, криптовалюты или юань) как альтернативы государственным облигациям, выпускаемым развитыми странами.

Однако реалии заключаются в том, что такие активы, как золото, не являются жизнеспособными альтернативами, поскольку их рынки недостаточно ликвидны: продать крупный объем золота за короткий период времени, не спровоцировав обвала цен на золото, трудно. С криптовалютами, такими как Bitcoin, связана дополнительная проблема их весьма нестабильной стоимости. Даже польза от резервов в юанях может быть ограниченной, поскольку эта валюта не является полностью конвертируемой.

В обозримом будущем, вероятно, будет иметь место высокий спрос и, возможно, даже повышение спроса на «надежные активы», которые являются ликвидными, доступны в крупных объемах и обеспечены странами с пользующимися доверием финансовыми системами. Предложение таких активов ограничено, и доллар США, представляющий убедительное сочетание крупнейшей в мире экономики и финансовой системы, подкрепленной прочной институциональной основой, остается их доминирующим поставщиком. Желание диверсифицировать резервы привело к недавним умеренным увеличениям долей австралийского, канадского и новозеландского долларов в мировых валютных резервах, но эти и прочие ведущие резервные валюты, такие как евро, британский фунт и японская иена, лишь незначительно сократили долю доллара США.

Невинные свидетели

Изменения, наступающие в международной валютной системе, создают дополнительные угрозы для валют менее крупных и менее развитых стран. В некоторых из этих стран, особенно в странах, центральные банки или валюты которых не пользуются доверием, могут получить чрезмерное распространение иностранные цифровые валюты.

Возможно, что национальные валюты, выпускаемые центральными банками их стран, особенно валюты, которые рассматриваются как менее удобные в использовании или имеющие волатильную стоимость, могут быть заменены стейблкоинами (частными криптовалютами, которые выпускаются транснациональными корпорациями или глобальными банками и, как правило, обеспечены долларами США для поддержания стабильности) или ЦВЦБ, выпускаемыми крупными странами. Во время экономических потрясений даже волатильная криптовалюта, такая как Bitcoin, помимо того что она делает возможным бегство капитала, может пользоваться предпочтением перед национальной валютой.

Но экономические потрясения с большей вероятностью приведут к дальнейшей долларизации экономики стран, особенно если во всем мире станут легкодоступными цифровые версии таких широко известных валют, как доллар.

Хотя цифровые технологии делают возможным возникновение новых форм денег, что может пошатнуть позиции фидуциарных валют и положить начало новой эпохе конкуренции национальных и международных валют, столь же вероятно то, что эти новые факторы приведут к повышению централизации, при этом некоторые валюты станут еще более могущественными и влиятельными. Иными словами, многие из этих изменений могут усилить, а не ослабить доминирование доллара.

Долларовая ловушка

Существуют другие факторы, поддерживающие доминирование доллара, особенно перспективы потерь в случае, если доллар пошатнется. Иностранные инвесторы, в частности, центральные банки, владеют государственным долгом США на сумму почти 8 трлн долларов. Общие финансовые обязательства США перед остальным миром составляют в совокупности 53 трлн долларов. Поскольку эти обязательства выражены в долларах, сильное падение стоимости доллара никак не изменит суммы, которую должны США, но сократит стоимость этих активов, выраженную в валютах владеющих ими стран. Например, принадлежащие Китаю государственные облигации США будут стоить меньше в юанях.

С другой стороны, принадлежащие инвесторам США иностранные активы, на сумму примерно 35 трлн долларов, почти полностью выражены в иностранных валютах. Следовательно, увеличение стоимости этих валют относительно доллара означает, что при пересчете в доллары они стоят больше. Таким образом, хотя США являются чистым должником по отношению к остальному миру, падение стоимости их валюты приведет к тому, что США получат непредвиденную прибыль, а остальной мир понесет крупные потери. Значит, в обозримом будущем даже оппоненты доллара могут опасаться резкого падения его стоимости, поэтому мир остается в «долларовой ловушке».

Вывод состоит в том, что роль доллара в качестве доминирующей резервной валюты, скорее всего, сохранится, даже если его статус валюты платежей ослабнет, что само по себе является неопределенным.

Более вероятны перспективы изменения относительного значения других валют при сохранении долларом своего главенства. Вместо низведения доллара с пьедестала новые технологии и геополитические изменения могут укрепить его позиции.

Эсвар Прасад — профессор Школы Дайсона Корнельского университета, старший научный сотрудник Брукингского института и автор книги The Future of Money.

Мнения, выраженные в статьях и других материалах, принадлежат авторам и необязательно отражают политику МВФ.