Augmentation du nombre de cas, reprise entravée et inflation en hausse

L’économie mondiale aborde 2022 dans une position plus faible que prévu. Alors que se répand le nouveau variant de COVID‑19, Omicron, les pays restreignent à nouveau les déplacements. Du fait de l’augmentation du prix de l’énergie et des ruptures d’approvisionnement, l’inflation est plus élevée et plus généralisée que prévu, en particulier aux États‑Unis et dans de nombreux pays émergents et en développement. Les perspectives de croissance ont aussi été assombries par le repli du secteur immobilier chinois et la reprise plus lente que prévu de la consommation privée.

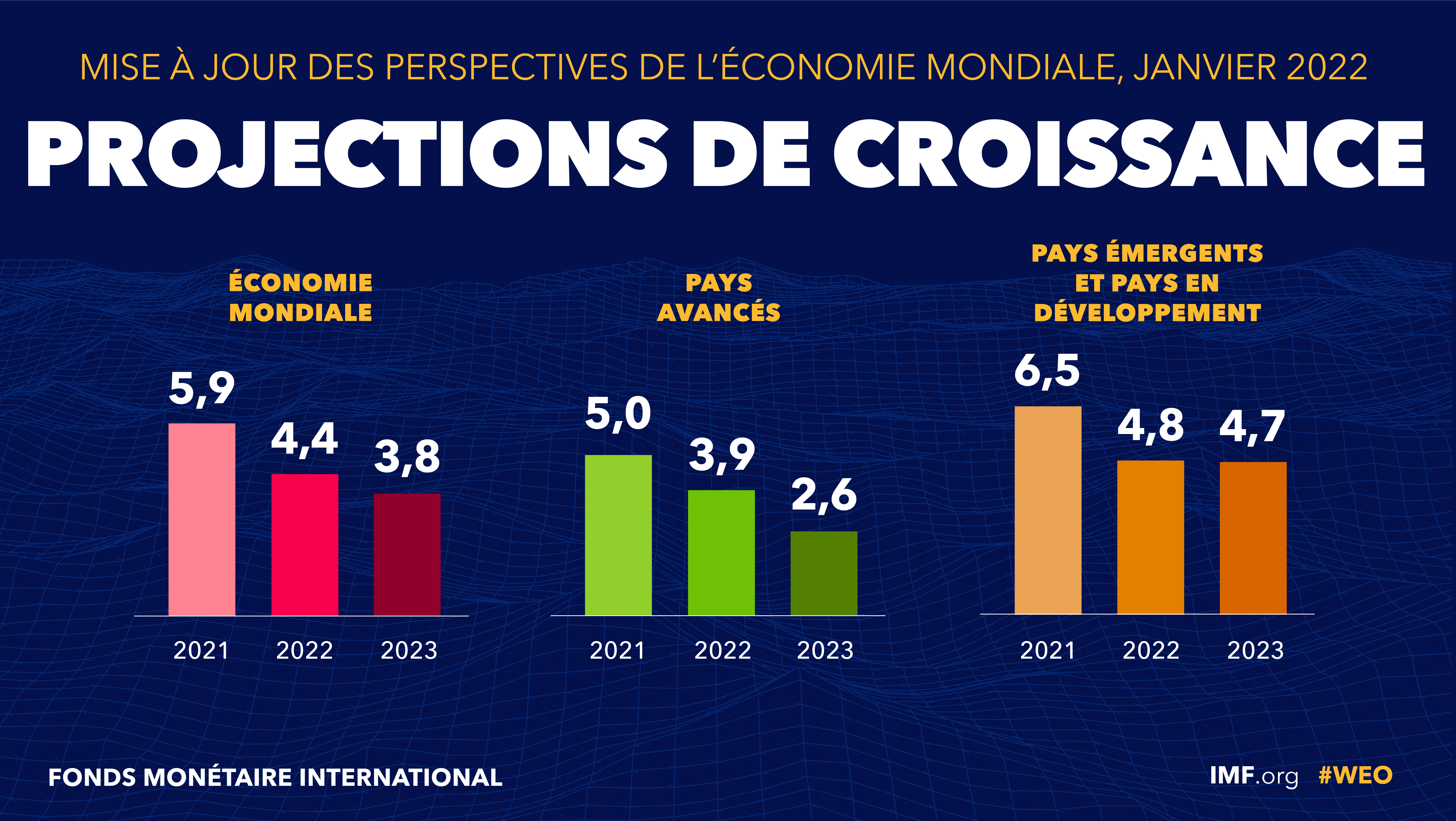

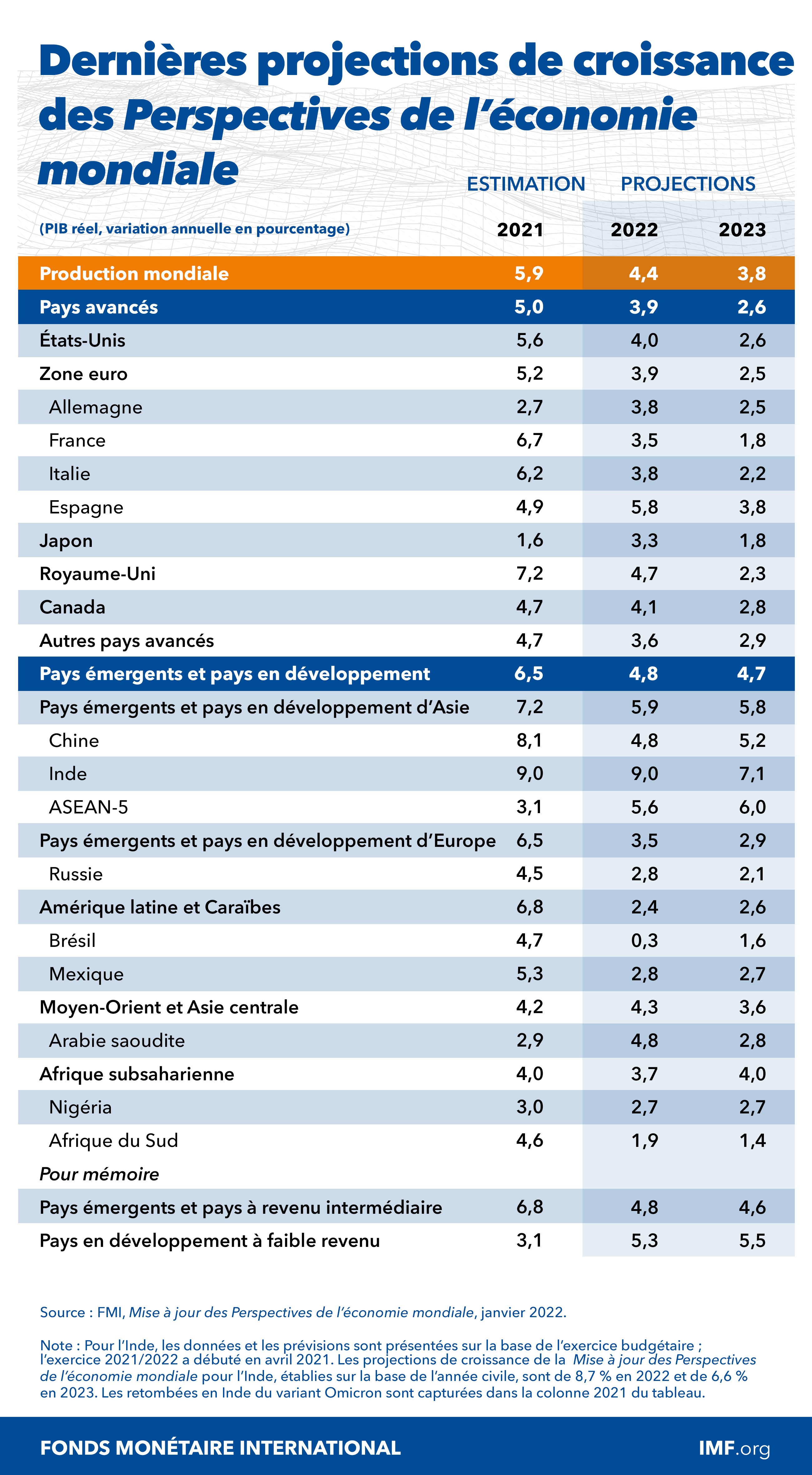

La croissance mondiale devrait passer de 5,9 % en 2021 à 4,4 % en 2022, soit un demi-point de pourcentage de moins pour 2022 que ce qui avait été prévu dans l’édition d’octobre des Perspectives de l’économie mondiale (PEM), ce qui tient en grande partie à la révision à la baisse des prévisions concernant les deux plus grandes économies. Lorsque les hypothèses sont révisées en supprimant du scénario de référence le train de mesures budgétaires du programme « Build Back Better » (Reconstruire en mieux) et en incluant le retrait anticipé des mesures d’accompagnement monétaire et la persistance des pénuries d’approvisionnement, les perspectives de croissance des États‑Unis diminuent de 1,2 point de pourcentage. En Chine, les perturbations liées à la politique de tolérance zéro par rapport à la COVID‑19 et les tensions financières prolongées dans le secteur de la promotion immobilière ont entraîné une révision à la baisse de 0,8 point de pourcentage. La croissance mondiale devrait ralentir et s’établir à 3,8 % en 2023. Si ce chiffre est supérieur de 0,2 point de pourcentage par rapport aux prévisions antérieures, cela s’explique en grande partie par la reprise qui s’installera mécaniquement une fois levés au cours du second semestre de 2022 les freins qui entravent actuellement la croissance. Les prévisions sont subordonnées à l’amélioration de la situation sanitaire dans la plupart des pays d’ici à la fin de 2022, à savoir que le taux de vaccination dans le monde entier progresse et que les traitements deviennent plus efficaces.

La forte inflation devrait persister plus longtemps que ce qui avait été prévu dans l’édition d’octobre des Perspectives de l’économie mondiale, car les perturbations des chaînes d’approvisionnement et les prix élevés de l’énergie devraient se maintenir en 2022. Si les anticipations d’inflation restent bien ancrées, l’inflation devrait progressivement diminuer à mesure que les déséquilibres entre l’offre et la demande s’atténuent en 2022 et que la politique monétaire des principales économies produit ses effets.

Les aléas entourant le scénario de référence mondial sont orientés à la baisse. L’émergence de nouveaux variants de COVID‑19 pourrait prolonger la pandémie et provoquer de nouvelles perturbations économiques. De plus, les ruptures d’approvisionnement, la volatilité des prix de l’énergie et les pressions salariales localisées se traduisent par de grandes incertitudes quant à l’inflation et aux politiques. Le relèvement des taux directeurs par les pays avancés pourrait mettre en péril la stabilité financière et faire surgir des risques pour les flux de capitaux, les devises et les finances publiques des pays émergents et en développement, d’autant que les niveaux d’endettement ont considérablement augmenté au cours des deux dernières années. D’autres risques mondiaux pourraient se faire jour, car les tensions géopolitiques restent fortes et, au vu de l’urgence climatique, la probabilité que des catastrophes naturelles majeures se produisent reste très élevée.

Sachant que la pandémie maintient son emprise, une stratégie de santé mondiale efficace s’impose plus que jamais. Il est essentiel que tous les pays aient accès aux vaccins, aux tests et aux traitements pour atténuer le risque qu’apparaissent de nouveaux variants dangereux de la COVID‑19. Ainsi, il faut stimuler la production, améliorer les systèmes de distribution dans les pays et assurer une distribution internationale plus équitable. Dans de nombreux pays, les pouvoirs publics devront continuer de durcir la politique monétaire afin de contenir les pressions inflationnistes, tandis que la politique budgétaire, dont la marge de manœuvre est plus limitée qu’au début de la pandémie, devra être axée en priorité sur les dépenses sanitaires et sociales tout en privilégiant les personnes les plus touchées. À cet égard, la coopération internationale sera essentielle pour préserver l’accès aux liquidités et accélérer les restructurations ordonnées de la dette, s’il y a lieu. Il reste impératif d’investir dans les politiques climatiques pour éviter que les changements climatiques ne produisent des effets catastrophiques.