感染病例增加,复苏进程受阻,通货膨胀上升

2022年初,全球经济状况弱于预期。随着新的奥密克戎变异毒株持续扩散,各国重新采取措施限制人员流动。在能源价格上涨和供给扰动的影响下,通胀有所上升,其上升幅度和波及范围均超出预期,在美国以及许多新兴市场和发展中经济体尤其如此。中国的房地产部门目前正在收缩,私人消费的恢复慢于预期,这些因素也影响了经济增长的前景。

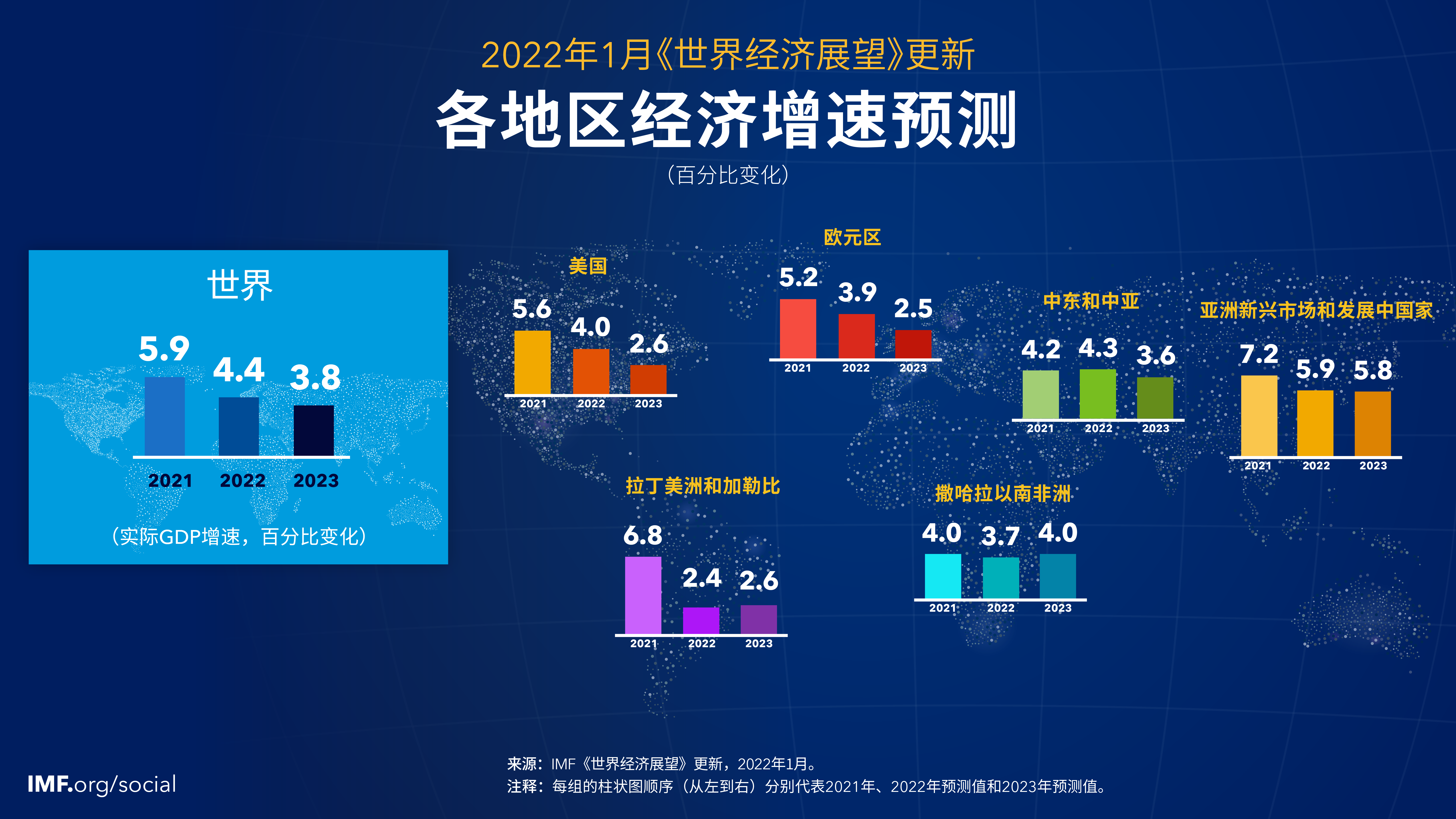

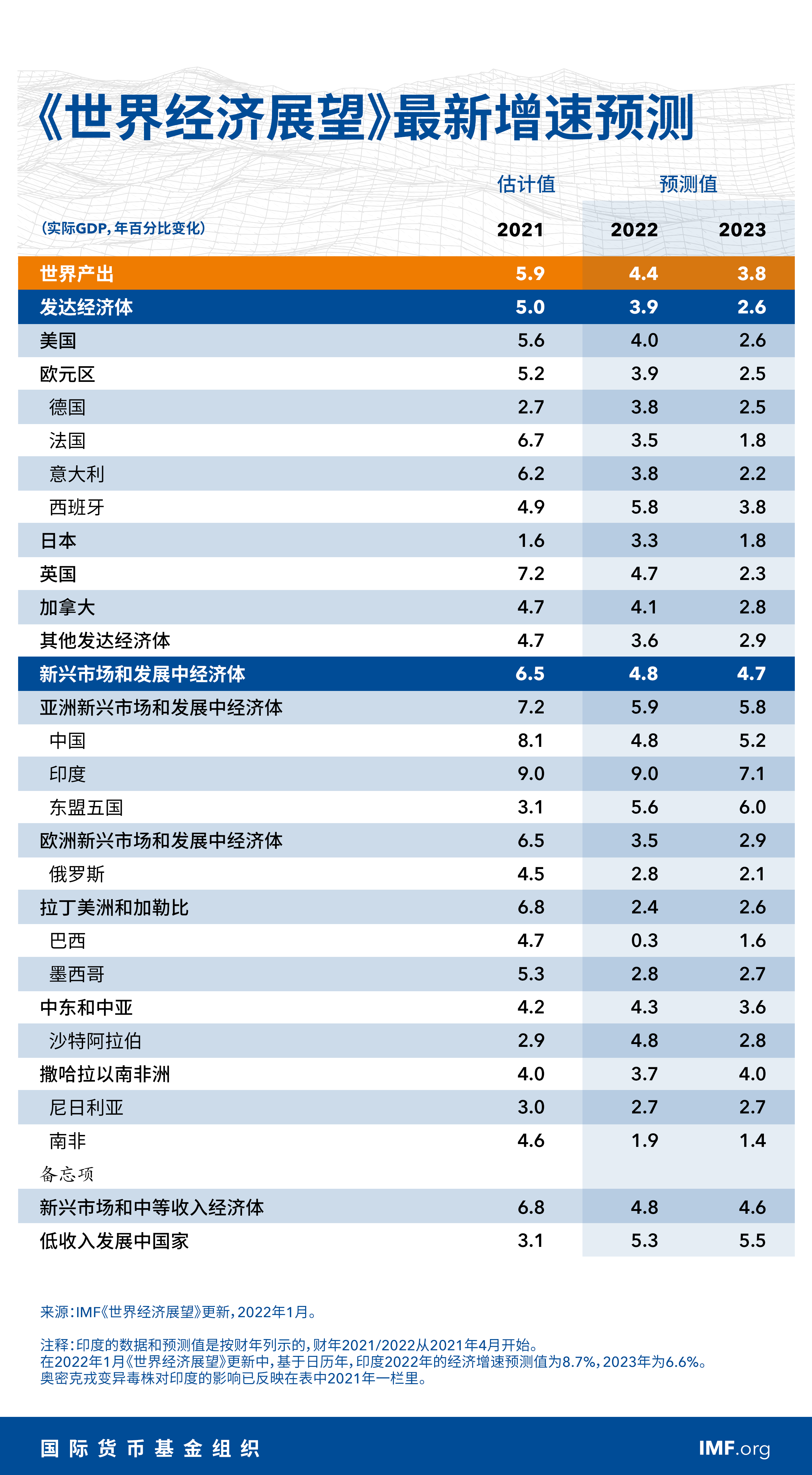

全球经济增速预计将从2021年的5.9%下降至2022年的4.4%。相比2021年10月的《世界经济展望》,我们将2022年的增速预测值下调了0.5个百分点,主要是因为最大两个经济体的增速预测有所下调。美国的增速预测下调了1.2个百分点,原因包括:我们对基线预测的假设进行了修订,从中剔除了“重建美好未来”法案的一揽子财政政策措施;当局更早退出宽松货币政策;以及供给短缺问题持续存在。在中国,由于“零容忍”抗疫政策给经济活动带来干扰,加之房地产开发商持续面临财务压力,我们将中国的增速预测下调了0.8个百分点。预计2023年全球增速将放缓至3.8%。尽管这比上一期预测高出0.2个百分点,但其主要原因是当前抑制增长的各种因素在2022年下半年消退之后,增速会自然回升。这一预测的前提条件是大多数国家的健康形势到2022年底显著好转,其假设各国疫苗接种率普遍提高,治疗方法也变得更为有效。

当前的供给链干扰和能源价格走高将延续至2022年,在这种环境下,高通胀预计将比2021年10月《世界经济展望》的预期持续更长时间。假设通胀预期继续得到较好锚定,随着2022年供需失衡得到缓解以及主要经济体货币政策作出响应,通胀应逐渐回落。

全球基线预测的风险偏向下行。新变异毒株的出现可能使疫情更加持久,再次给经济带来扰动。此外,供给链扰动、能源价格波动和局部工资压力意味着通胀走势和政策路径存在较大的不确定性。发达经济体加息可能引发金融稳定风险,且可能使新兴市场和发展中经济体的资本流动、货币和财政状况面临风险——在过去两年债务水平大幅上升的情况下尤其如此。地缘政治紧张依然存在,这使其他全球性风险可能显现出来。此外,当前的气候危机意味着发生重大自然灾害的可能性依然很高。

新冠疫情持续肆虐,实施有效的全球卫生战略比以往任何时候都更加重要。为了防止更多危险变异毒株的出现,必须在全球范围内确保人们能够获得新冠疫苗、检测工具和治疗手段。为此,需要扩大有关物资的生产,改善各国内部的交付系统,提高国际分配的公平性。货币政策方面,许多国家需要继续收紧银根,以控制通胀压力;财政政策方面,与疫情初期相比,目前各国的财政政策空间更为有限,因此需要重点安排医疗和社会支出,同时着重支持受影响最大的群体。在这样的背景下,各方必须开展国际合作,使有关国家能够持续获得流动性,并在必要时加快实施有序的债务重组。加大气候政策方面的投入,对降低发生灾难性气候变化的风险依然至关重要。