La surveillance des banques a été considérablement renforcée après la crise financière mondiale, notamment par l’obligation pour les banques de détenir davantage de fonds propres et d’actifs liquides et de se soumettre à des tests de résistance afin de garantir leur résilience face à des chocs.

Cependant, le système financier international est en proie à de vives tensions, sachant que la hausse des taux d’intérêt ébranle la confiance dans certains établissements. Les faillites de Silicon Valley Bank et de Signature Bank aux États-Unis, imputables à la fuite de déposants non assurés qui ont pris conscience que les taux d’intérêt élevés avaient causé de lourdes pertes dans les portefeuilles de titres de ces banques, et le rachat de la banque Credit Suisse par sa concurrente UBS, opération soutenue par l’État, ont entamé la confiance des marchés et déclenché de vastes ripostes d’urgence des autorités.

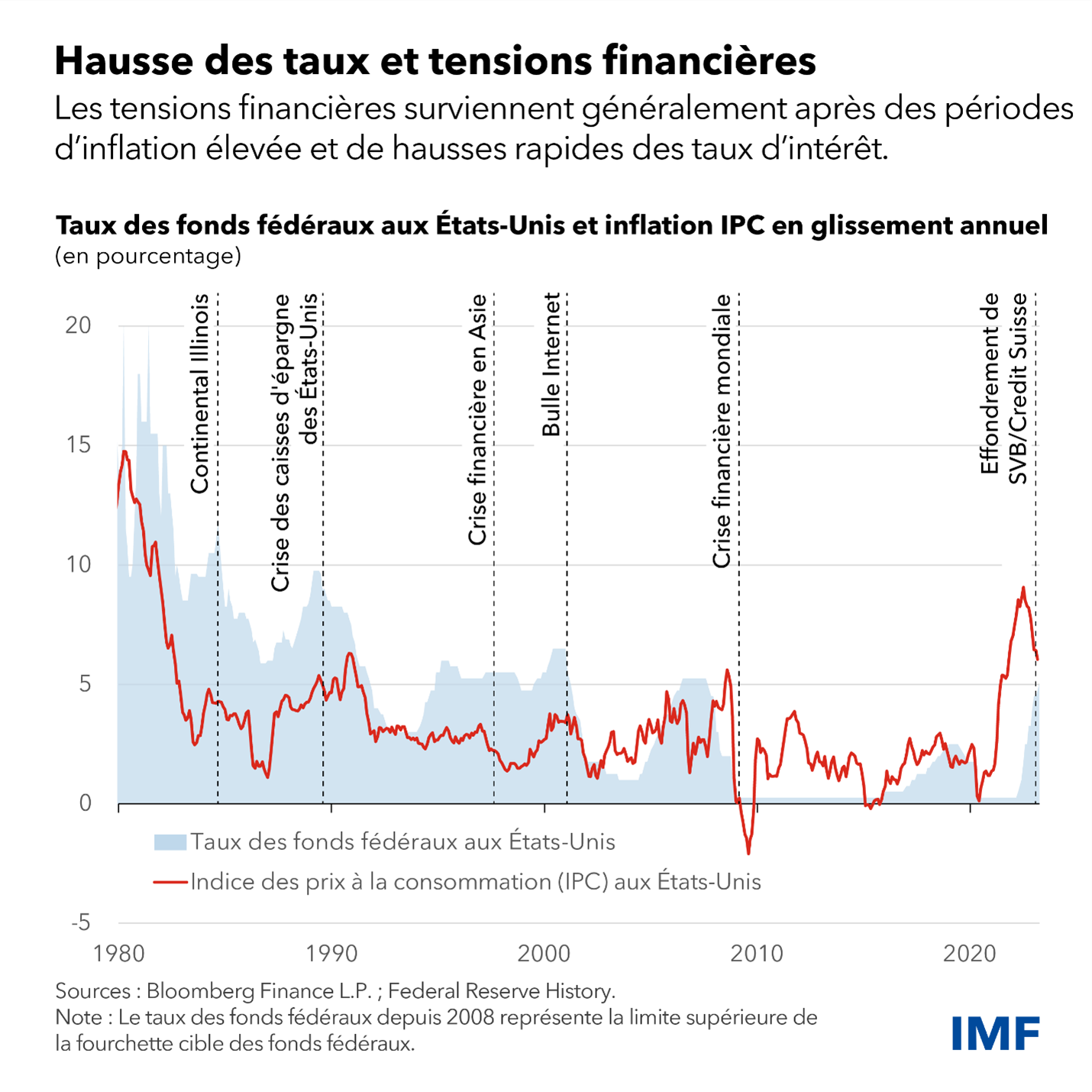

La dernière édition de notre Rapport sur la stabilité financière dans le monde montre que les risques qui pèsent sur les intermédiaires financiers bancaires et non bancaires se sont accrus parce que les taux d’intérêt ont été relevés rapidement pour contenir l’inflation. Par le passé, des relèvements des taux aussi marqués par les banques centrales ont souvent été suivis de tensions qui ont mis au jour des lignes de fracture dans le système financier.

Dans le cadre de sa mission d’évaluation de la stabilité financière dans le monde, le FMI a mis en évidence des lacunes en matière de surveillance, de réglementation et de résolution des institutions financières. Des éditions précédentes du Rapport sur la stabilité financière dans le monde ont alerté sur les tensions éprouvées par les intermédiaires financiers bancaires et non bancaires en raison de la hausse des taux d’intérêt.

Rien à voir avec 2008

Si les turbulences qui ont secoué le secteur bancaire ont accru les risques pour la stabilité financière, leurs causes sont radicalement différentes de celles de la crise financière mondiale. Avant 2008, les banques étaient pour la plupart terriblement sous-capitalisées au regard des normes actuelles, détenaient nettement moins d’actifs liquides et étaient beaucoup plus exposées au risque de crédit. En outre, l’ensemble du système financier recourait à trop de manipulations des échéances et du risque de crédit, les instruments financiers étaient très complexes et les actifs risqués étaient pour l’essentiel financés par des prêts à court terme. Les problèmes que certaines banques ont commencé à rencontrer se sont vite propagés à des sociétés financières non bancaires et à d’autres entités via les liens qu’elles entretiennent.

Les secousses récentes sont de nature différente. Le système bancaire dispose de beaucoup plus de fonds propres et de financements pour surmonter des chocs, les entités hors bilan ont été démantelées progressivement et le risque de crédit a été réduit grâce à des réglementations plus strictes après la crise. L’explication tient plutôt à la conjugaison de la hausse brutale et rapide des taux d’intérêt et de la croissance rapide d’institutions financières qui n’étaient pas préparées à cette hausse.

En parallèle, nous avons aussi appris que les difficultés rencontrées par des établissements de taille plus modeste peuvent ébranler la confiance sur l’ensemble des marchés financiers, d’autant plus que l’inflation durablement élevée continue à provoquer des pertes sur les actifs des banques. De ce point de vue, l’agitation actuelle fait davantage penser à la crise de l’épargne et du crédit des années 80 et aux événements qui ont mené à la faillite en 1984 de la Continental Illinois National Bank and Trust Co., qui était la plus importante de l’histoire des États-Unis à l’époque. Ces institutions étaient moins bien capitalisées et détenaient des dépôts instables.

Des menaces grandissantes

Ces derniers temps, les valeurs bancaires se sont repliées sous l’effet des difficultés du secteur, qui ont augmenté le coût du financement des banques et pourraient bien se traduire par une réduction des prêts. Dans le même temps, les conditions financières globales n’ont pas été considérablement resserrées et demeurent plus accommodantes qu’en octobre, ce qui peut paraître surprenant. Les valorisations des actions restent excessives, notamment aux États-Unis. Le léger élargissement des écarts de taux des obligations d’entreprises est amplement compensé par des taux d’intérêt qui restent inférieurs.

C’est pourquoi les investisseurs anticipent un scénario assez optimiste et estiment que l’inflation reculera sans que les taux d’intérêt augmentent beaucoup plus. Si les intervenants sur le marché considèrent que la probabilité d’une récession est élevée, ils pensent aussi que cette éventuelle récession sera peu sévère.

Cet optimisme pourrait être remis en cause par une nouvelle accélération de l’inflation, qui aboutirait à une réévaluation par les investisseurs de la trajectoire des taux d’intérêt et peut-être à un brusque durcissement des conditions financières. Des tensions pourraient alors réapparaître dans le système financier. La confiance, qui est la pierre angulaire de la finance, pourrait continuer à s’éroder. Les financements pourraient vite disparaître pour les banques et les établissements non bancaires, et le sentiment d’inquiétude pourrait gagner du terrain, amplifié par les réseaux sociaux et les groupes de discussion privés en ligne. Les sociétés financières non bancaires, composante du système financier en croissance rapide, pourraient aussi être exposées à une dégradation du risque de crédit liée à un ralentissement économique. À titre d’exemple, les valorisations des actifs de certains fonds immobiliers ont baissé sensiblement.

Dans les grands pays émergents, les actions des banques ont pour le moment été peu affectées par les turbulences qui ont secoué le secteur bancaire aux États-Unis et en Europe. Beaucoup de ces prêteurs sont moins exposés au risque de hausse des taux d’intérêt ; néanmoins, ils détiennent en général des actifs dont la qualité du crédit est moindre, et certains affichent des niveaux de couverture d’assurance-dépôts plus faibles. Par ailleurs, la grande vulnérabilité liée à la dette souveraine pèse sur de nombreux pays émergents ou préémergents moins bien notés, avec des répercussions potentielles sur leur secteur bancaire.

Quantifier les risques

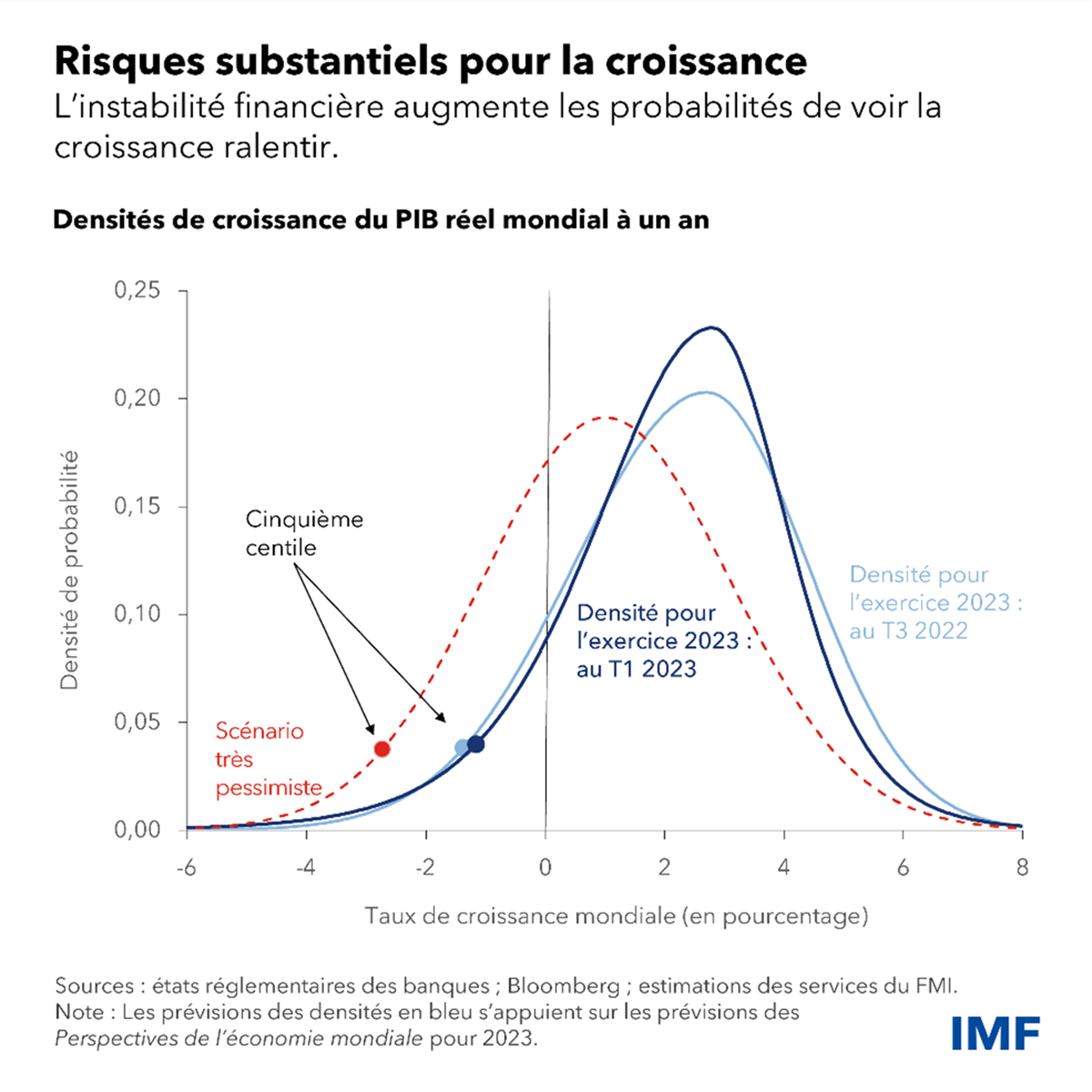

D’après notre indicateur de « croissance à risque » (growth-at-risk), qui évalue les risques que l’instabilité financière fait peser sur la croissance de l’économie mondiale, il y a environ une chance sur vingt que la production mondiale subisse une contraction de 1,3 % l’an prochain. La probabilité est équivalente que le produit intérieur brut diminue de 2,8 % en cas de resserrement prononcé des conditions financières synonyme d’un élargissement des écarts de rendement observés sur les obligations d’entreprises et souveraines, d’un repli des cours des actions et d’un affaiblissement des monnaies dans la plupart des pays émergents.

Agir avec détermination

Face aux risques accrus pour la stabilité financière, les dirigeants doivent agir avec détermination pour préserver la confiance.

Il faut sans tarder remédier aux lacunes en matière de surveillance, de contrôle et de réglementation. Un renforcement des régimes de résolution et des programmes de garantie des dépôts s’impose dans de nombreux pays. Dans les situations extrêmes de gestion de crise, les banques centrales devront peut-être élargir leur aide financière aux établissements bancaires et non bancaires.

Ces instruments aideraient les banques centrales à préserver la stabilité financière, ce qui permettrait à la politique monétaire de se concentrer sur l’objectif de stabilité des prix.

Si les difficultés du secteur financier devaient avoir de graves répercussions sur l’ensemble de l’économie, les dirigeants devront peut-être ajuster l’orientation de la politique monétaire pour renforcer la stabilité financière. Dans ce cas, ils devraient clairement faire savoir qu’ils restent déterminés à ramener l’inflation à son niveau cible dès que possible, une fois que les tensions financières seront moins vives.

—Ce billet s’inspire du chapitre 1 de l’édition d’avril 2023 du Rapport sur la stabilité financière dans le monde, « La hausse de l’inflation et des taux d’intérêt met à l’épreuve le système financier ».

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. Il a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.