أصبحت الرقابة المصرفية أكثر قوة في أعقاب الأزمة المالية العالمية، وهو ما يرجع جزئيا إلى إلزام البنوك بحيازة رصيد أكبر من رأس المال والأصول السائلة وإجراء اختبارات القدرة على تحمل الضغوط للمساعدة في ضمان صلابتها في مواجهة الصدمات المعاكسة.

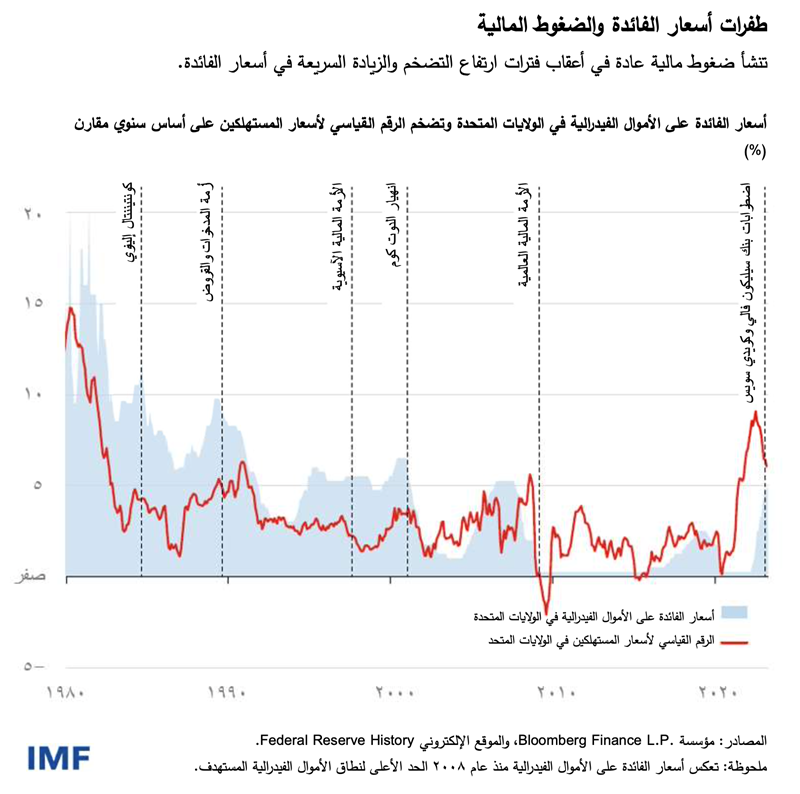

غير أن النظام المالي العالمي يواجه ضغوطا هائلة في ظل ارتفاع أسعار الفائدة الذي أدى إلى زعزعة الثقة في عدد من المؤسسات. فسقوط بنك سيليكون فالي وبنك سيغنتشر في الولايات المتحدة – نتيجة هروب المودعين غير المؤمن عليهم بعدما أدركوا حجم الخسائر الضخمة في محافظ الأوراق المالية للبنكين نتيجة ارتفاع أسعار الفائدة – والاستحواذ على بنك كريدي سويس في سويسرا من جانب منافسه بنك الاتحاد السويسري بدعم من الحكومة ساهما في زعزعة ثقة الأسواق وأسفرا عن استجابات كبيرة وعاجلة من جانب السلطات.

ويشير عددنا الأخير من تقرير الاستقرار المالي العالمي إلى تصاعد المخاطر المحيطة بمؤسسات الوساطة المالية المصرفية وغير المصرفية في ظل الزيادة السريعة في أسعار الفائدة لاحتواء التضخم. ويتضح من التجارب التاريخية أن الزيادات الحادة في أسعار الفائدة من جانب البنوك المركزية غالبا ما تنشأ عنها ضغوط كاشفة لاختلالات النظام المالي.

وانطلاقا من دور الصندوق في تقييم الاستقرار المالي العالمي، أشار إلى عدد من الفجوات في آليات الرقابة والتنظيم والتسوية في المؤسسات المالية. وحذرت الأعداد السابقة من تقرير الاستقرار المالي العالمي من الضغوط التي تواجه مؤسسات الوساطة المالية المصرفية وغير المصرفية في ظل ارتفاع أسعار الفائدة.

أوضاع مغايرة لعام 2008

بينما أدت الاضطرابات المصرفية إلى تفاقم المخاطر المهددة للاستقرار المالي، تختلف أسبابها اختلافا جذريا عن أسباب الأزمة المالية العالمية. فقبل عام 2008، افتقرت معظم البنوك إلى رأس المال الكافي بمقاييس اليوم، وكانت حيازاتها من الأصول السائلة أقل كثيرا، كما كانت أكثر انكشافا بكثير لمخاطر الائتمان. وعلاوة على ذلك، شهد النظام المالي الأوسع آنذاك تحولات حادة في المخاطر المرتبطة بآجال الاستحقاق والائتمان، وازداد تعقيد الأدوات المالية، واعتمد تمويل معظم الأصول عالية المخاطر على قروض قصيرة الأجل. وسرعان ما انتشرت الاضطرابات التي بدأت في بعض البنوك إلى الشركات المالية غير المصرفية ومؤسسات أخرى من خلال مجموعة من الروابط.

لكن الاضطرابات الأخيرة مختلفة. فالجهاز المصرفي لديه رصيد أكبر من رأس المال والتمويل للتغلب على الصدمات المعاكسة، كما تمت تصفية الكيانات خارج الميزانيات العمومية، وأمكن السيطرة على مخاطر الائتمان من خلال فرض قواعد تنظيمية أكثر صرامة في أعقاب الأزمة. أما تلك الاضطرابات، فهي نتيجة مزيج الارتفاع الحاد والسريع في أسعار الفائدة والنمو السريع لعدد من المؤسسات المالية التي لم تكن مستعدة لهذا الارتفاع.

وفي الوقت نفسه، أدركنا أيضا أن الاضطرابات في المؤسسات الأصغر حجما من شأنها زعزعة ثقة الأسواق المالية الأوسع نطاقا، لا سيما في ظل الارتفاع المزمن في مستويات التضخم وما ينشأ عنه من خسائر في الأصول المصرفية. ولذلك فإن الاضطرابات الراهنة أشبه بأزمة المدخرات والقروض في الثمانينات والأحداث التي سبقت سقوط بنك كونتيننتال إلينوي (Continental Illinois National Bank and Trust Co.) عام 1984، وهو السقوط الأكبر في التاريخ الأمريكي آنذاك. وكانت هذه المؤسسات أقل رسملة، كما عانت من عدم استقرار الودائع.

تصاعد التهديدات

سجلت أسهم البنوك تراجعا مؤخرا نتيجة الصعوبات التي يواجهها القطاع، مما أسفر عن ارتفاع تكلفة التمويل في البنوك، والذي يرجح أن يؤدي إلى انخفاض مستويات الإقراض. وفي الوقت نفسه، لم يتم تشديد الأوضاع المالية الكلية على نحو ملموس، حيث لا تزال أقل تشددا مقارنة بأكتوبر، وهو أمر قد يثير الدهشة. وتظل تقييمات الأسهم مفرطة، لا سيما في الولايات المتحدة. وكان لتراجع أسعار الفائدة أثر محايد كبير على الارتفاع الطفيف في فروق العائد على سندات الشركات.

لذلك يعكس تسعير المستثمرين سيناريو متفائلا إلى حد ما، حيث يتوقعون انخفاض التضخم دون زيادة أسعار الفائدة مجددا. وتزداد احتمالات الركود من وجهة نظر المشاركين في السوق، ولكنه ركود معتدل حسب توقعاتهم.

غير أن هذه النظرة المتفائلة قد تصطدم بتسارع معدلات التضخم مجددا، مما قد يدفع المستثمرين إلى إعادة النظر في تقييم مسار أسعار الفائدة، بل وربما يؤدي إلى تشديد حاد في الأوضاع المالية. وهكذا يمكن أن تتجدد الضغوط في النظام المالي، ويستمر تضاؤل الثقة – وهي أساس التمويل، وينقطع التمويل سريعا عن البنوك والمؤسسات غير المصرفية، وتنتشر المخاوف بفعل وسائل التواصل الاجتماعي ومجموعات الدردشة الخاصة. وفي ظل التباطؤ الاقتصادي، قد تتدهور مخاطر الائتمان في الشركات المالية غير المصرفية – وهي أحد أجزاء النظام المالي سريعة النمو. فعلى سبيل المثال، سجلت بعض الصناديق العقارية انخفاضا كبيرا في تقييمات الأصول.

وحتى الآن، لم يطل أسهم البنوك في اقتصادات الأسواق الصاعدة الكبرى سوى القليل من عدوى الاضطرابات المصرفية في الولايات المتحدة وأوروبا. فالعديد من هؤلاء المقرضين أقل انكشافا لمخاطر ارتفاع أسعار الفائدة، وإن كانت الجودة الائتمانية لأصولهم أقل عموما، فضلا عن التغطية التأمينية المحدودة على الودائع لدى بعضهم. كذلك تفرض مواطن الضعف الكبيرة في هيكل الدين السيادي ضغوطا على العديد من اقتصادات الأسواق الصاعدة والاقتصادات الواعدة المصنفة في المراتب الائتمانية الأدنى، وبالتالي قد تنتقل التداعيات إلى قطاعاتها المصرفية.

قياس المخاطر

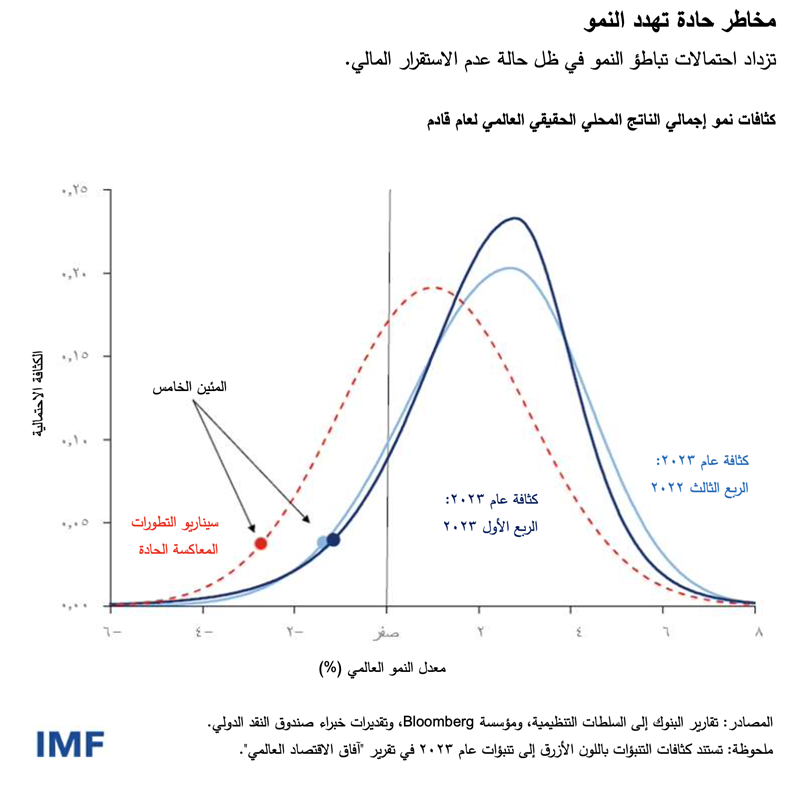

يشير مقياس النمو المعرض للخطر، وهو أحد مقاييس الصندوق للمخاطر المهددة للنمو الاقتصادي العالمي نتيجة عدم الاستقرار المالي، إلى أن هناك احتمالية بنسبة 1 في العشرين لانكماش الناتج العالمي بمقدار 1,3% خلال العام القادم. وهناك احتمالية مساوية لانكماش إجمالي الناتج المحلي بمقدار 2,8% في حالة التشديد الحاد للأوضاع المالية الذي يؤدي إلى اتساع فروق العائد على سندات الشركات والجهات السيادية، وتراجع أسعار الأسهم، وانخفاض قيمة العملات في معظم الاقتصادات الصاعدة.

سياسات حاسمة

على صناع السياسات اتخاذ إجراءات حاسمة لحماية الثقة في ظل تصاعد المخاطر المهددة للاستقرار المالي.

فينبغي معالجة الفجوات في آليات الرقابة والإشراف والتنظيم في آن واحد، وتعزيز نظم التسوية وبرامج التأمين على الودائع في العديد من البلدان. وفي حالات إدارة الأزمات الحرجة، قد يتعين على البنوك المركزية زيادة الدعم التمويلي المقدم للمؤسسات المصرفية وغير المصرفية على حد سواء.

ومن شأن هذه الأدوات مساعدة البنوك المركزية في الحفاظ على الاستقرار المالي، والسماح للسياسة النقدية بالتركيز على تحقيق الاستقرار السعري.

وإذا ما نجم عن إعسار القطاع المالي تداعيات حادة على الاقتصاد الأوسع، قد يلزم صناع السياسات تعديل موقف السياسة النقدية لدعم الاستقرار المالي. وفي هذه الحالة، ينبغي عليهم الإعلان بوضوح عن عزمهم المستمر على خفض التضخم إلى مستوياته المستهدفة في أقرب وقت ممكن بمجرد انحسار الضغوط المالية.

—تستند هذه التدوينة إلى الفصل الأول من عدد إبريل 2023 من "تقرير الاستقرار المالي العالمي"، بعنوان "نظام مالي في مواجهة ضغوط ارتفاع التضخم وأسعار الفائدة".