À l’heure où les pays émergents et les pays en développement cherchent à réduire leurs émissions de gaz à effet de serre et à contenir le changement climatique tout en faisant face à ses effets, le financement privé doit jouer un rôle central dans l’action climatique.

Les estimations varient, mais l’ensemble de ces pays devraient investir annuellement au moins 1 000 milliards de dollars dans les infrastructures énergétiques d’ici 2030 et entre 3 000 et 6 000 milliards de dollars dans tous les secteurs d’ici 2050 pour atténuer le changement climatique en réduisant considérablement leurs émissions de gaz à effet de serre. En outre, ils auraient besoin de 140 à 300 milliards de dollars supplémentaires par an d’ici 2030 pour s’adapter aux conséquences physiques du changement climatique, telles que l’élévation du niveau de la mer et l’intensification des sécheresses. Ce montant pourrait fortement augmenter et s’élever entre 520 et 1 750 milliards de dollars par an après 2050, en fonction de l’efficacité des mesures d’atténuation qui auront été mises en place.

Comme nous le précisons dans un chapitre analytique du dernier Rapport sur la stabilité financière dans le monde, il est essentiel de stimuler rapidement le financement privé de l’action climatique. Des solutions efficaces existent, comme l’évaluation adéquate des coûts liés aux risques climatiques, l’utilisation d’instruments de financement innovants, l’élargissement de la base d’investisseurs, une plus grande participation des banques multilatérales de développement et des institutions de financement du développement, ou encore l’amélioration des informations sur le climat.

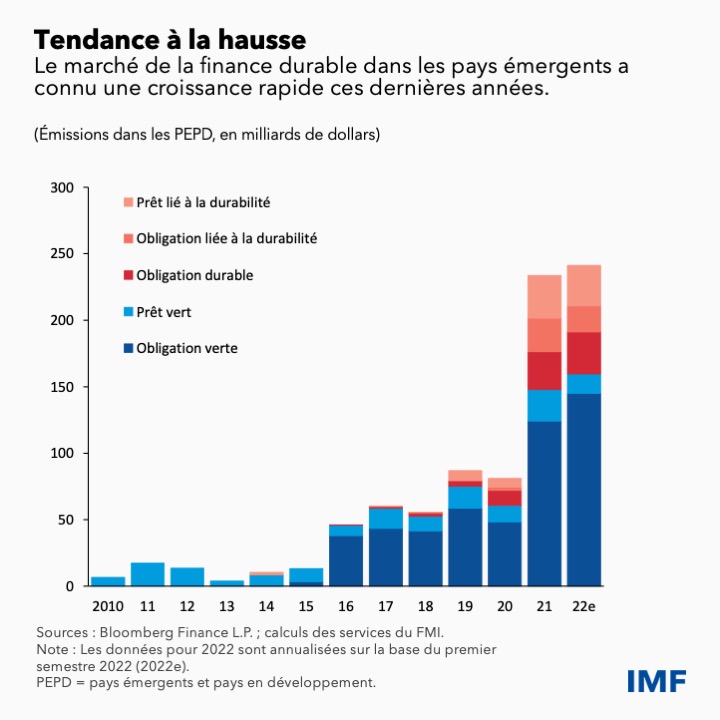

Fait encourageant, le financement privé en faveur du développement durable dans les pays émergents et les pays en développement a atteint un niveau record de 250 milliards de dollars l’an dernier. Cependant, il faudrait au moins multiplier par deux le financement privé d’ici 2030, alors que les projets d’infrastructure à faible émission de carbone susceptibles d’intéresser les investisseurs sont généralement rares et que le financement en faveur de l’industrie des combustibles fossiles a explosé depuis la conclusion de l’Accord de Paris.

L’absence d’une tarification efficace du carbone (tout comme l’architecture disparate des informations sur le climat, caractérisée par un manque de données climatiques, de normes de transparence, des taxonomies divergentes et une variété d’initiatives d’harmonisation) freine les investisseurs et pèse sur leurs capacités à canaliser davantage de fonds vers des projets respectueux du climat.

Il est également difficile de savoir si l’arrivée d’investissements très importants et à croissance rapide liés aux enjeux environnementaux, sociaux et de gouvernance (ESG) pourrait à elle seule avoir des effets tangibles sur l’augmentation du financement privé de l’action climatique. En outre, les avantages que pourraient avoir les investissements ESG sur le climat demeurent incertains, et les scores ESG des entreprises des pays émergents et des pays en développement sont systématiquement inférieurs à ceux des pays avancés. Les fonds d’investissement axés sur les enjeux environnementaux, sociaux et de gouvernance se tournent donc beaucoup moins vers les actifs des pays émergents. Les investisseurs estiment aussi souvent que les risques associés aux investissements dans les actifs des pays émergents et des pays en développement sont trop élevés.

Des instruments de financement innovants peuvent aider à surmonter certaines de ces difficultés, tout en élargissant la base d’investisseurs pour y inclure des banques internationales, des fonds d’investissement, des investisseurs institutionnels, tels que des compagnies d’assurance, des fournisseurs d’investissements d’impact et des fonds philanthropiques, entre autres.

Dans les pays émergents plus importants dotés de marchés obligataires plus au point, des fonds d’investissement tels que le fonds d’obligations vertes Amundi, qui est soutenu par la branche de financement de la Banque mondiale chargée du secteur privé, sont un bon exemple de ce qui peut attirer des investisseurs institutionnels tels que les fonds de pension. Il faut multiplier et développer ce type de fonds afin d’inciter les émetteurs des pays émergents à proposer davantage d’actifs verts pour financer des projets à faible émission de carbone et attirer un large éventail d’investisseurs internationaux.

Dans le cas des pays moins développés, les banques multilatérales de développement joueront un rôle prépondérant dans le financement de projets phares d’infrastructures à faibles émissions de carbone, ces institutions devant canaliser davantage de ressources financières en faveur du climat.

L’augmentation de leurs fonds propres et la révision de leur appétence pour le risque, par le biais de partenariats avec le secteur privé, constitueraient de premières étapes importantes, facilitées par une plus grande transparence de leur cadre de gouvernance et de gestion.

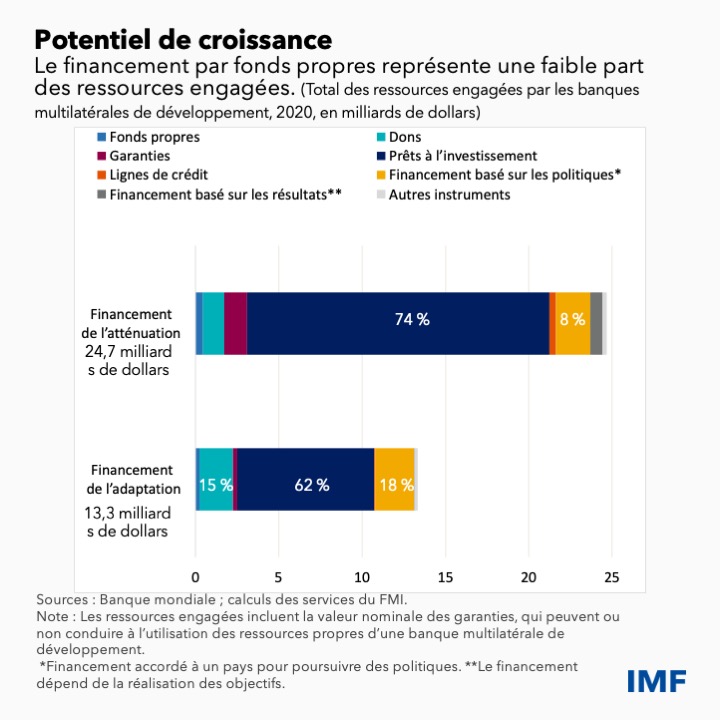

Les banques multilatérales de développement pourraient alors recourir davantage au financement par émission d’actions, qui ne représente actuellement qu’environ 1,8 % des ressources qu’elles engagent dans le financement de l’action climatique dans les pays émergents et les pays en développement. En outre, leurs fonds propres pourraient attirer des financements privés beaucoup plus importants, qui actuellement sont de l’ordre d’à peine 1,2 fois les ressources que ces institutions engagent.

Pour encourager l’investissement privé, le développement de la taxonomie de la transition et la mise en œuvre d’autres initiatives d’harmonisation sont des outils importants car ils permettent d’identifier les actifs financiers qui peuvent réduire les émissions au fil du temps et incitent les entreprises à se fixer des objectifs de réduction d’émissions.

Surtout, ces mesures mettent l’accent sur l’innovation dans des industries comme la cimenterie, la sidérurgie, les produits chimiques et les transports lourds, dans lesquelles les émissions ne peuvent pas facilement être réduites en raison de contraintes technologiques et des coûts que cela représente. Cela permet de faire en sorte que ces industries à forte intensité de carbone, qui sont aussi celles qui peuvent potentiellement réduire le plus les émissions de gaz à effet de serre, ne soient pas délaissées par les investisseurs, mais au contraire encouragées à améliorer leur bilan carbone au fil du temps.

Le FMI joue dans cette équation un rôle de plus en plus important, notamment par le biais de son nouveau fonds fiduciaire pour la résilience et la durabilité, qui vise à fournir un financement abordable et à long terme pour aider les pays à renforcer leur résilience face au changement climatique et à relever d’autres défis structurels à long terme. Ce fonds a reçu 40 milliards de dollars de promesses de dons et les services du FMI ont conclu des accords sur deux premiers programmes avec la Barbade et le Costa Rica. Ainsi, ce fonds pourrait catalyser les investissements des secteurs public et privé pour le financement de l’action climatique.

Le FMI vise également à favoriser la disponibilité de données climatiques de qualité et encourage l’adoption de normes de transparence et de taxonomies de la transition pour créer un climat d’investissement attractif.

Plus généralement, le FMI aide à renforcer l’architecture d’information sur le climat par le biais du Network for Greening the Financial System (réseau pour le verdissement du système financier) et d’autres organismes internationaux pour soutenir les pays émergents et les pays en développement avec des politiques favorables au climat (tarification du carbone, etc.). À mesure que se développera le financement privé de l’action climatique, le FMI étoffera ses partenariats et encouragera les initiatives qui iront dans le bon sens.