Le monde doit réduire ses émissions de gaz à effet de serre d’au moins 25 % avant la fin de la décennie en cours pour atteindre la neutralité carbone d’ici 2050. Les progrès requis pour accomplir cette transformation majeure auront inévitablement des coûts économiques à court terme, mais ces derniers sont éclipsés par les innombrables bienfaits à long terme d’un ralentissement du changement climatique.

Dans la dernière édition de nos Perspectives de l’économie mondiale, nous évaluons les conséquences à court terme de différentes politiques d’atténuation du changement climatique sur la production et l’inflation. Si les bonnes mesures sont prises immédiatement et introduites progressivement au cours des huit prochaines années, les coûts seront faibles. Ils seront toutefois beaucoup plus lourds si la transition vers les énergies renouvelables est retardée.

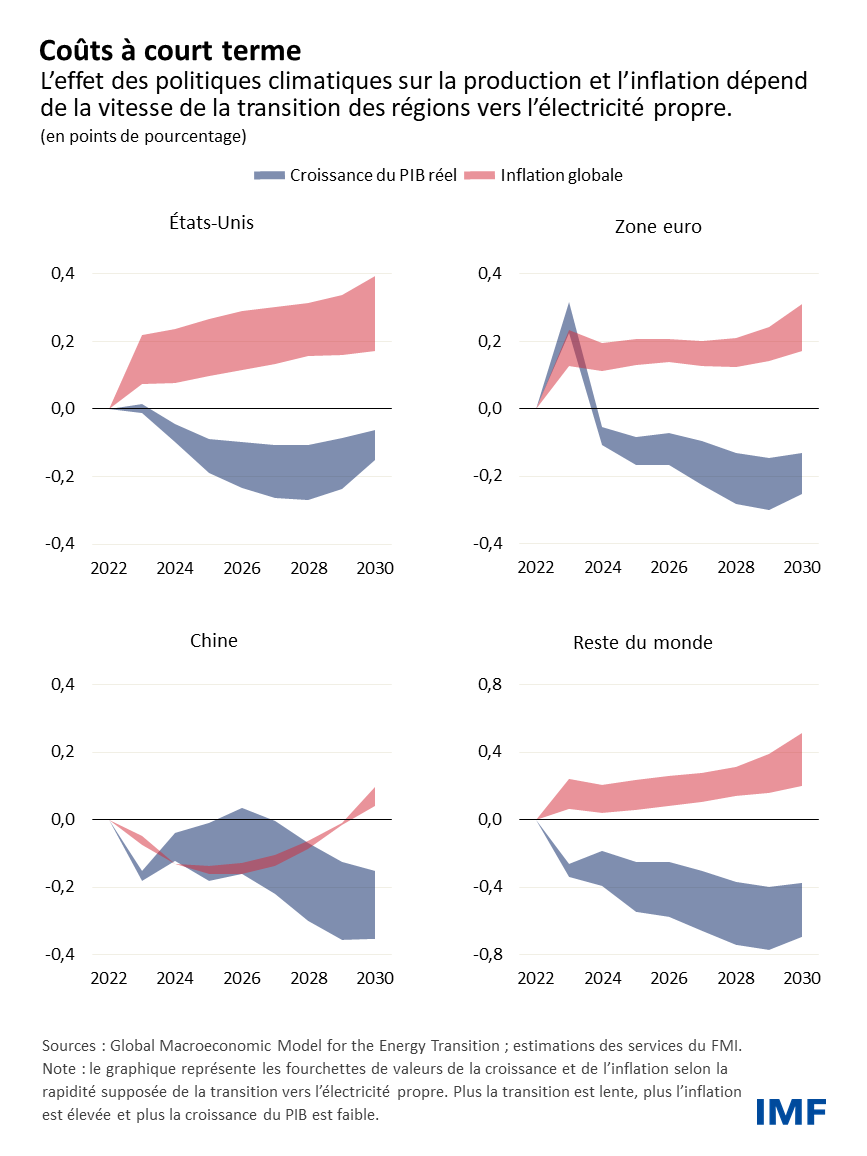

Pour évaluer les effets à court terme de la transition vers les énergies renouvelables, nous avons mis au point un modèle qui répartit les pays en quatre régions : la Chine, la zone euro, les États-Unis et un bloc représentant le reste du monde. Nous supposons que chaque région introduit des mesures sans incidence sur le budget telles que des taxes sur les gaz à effet de serre, qui augmentent progressivement pour parvenir à une réduction de 25 % des émissions en 2030, associées à des transferts en faveur des ménages, des subventions aux technologies sobres en carbone et des allégements de la fiscalité du travail.

Les résultats montrent que cet ensemble de mesures pourrait ralentir la croissance économique mondiale de 0,15 à 0,25 point de pourcentage chaque année d’ici à 2030, en fonction du rythme auquel les régions peuvent abandonner les combustibles fossiles pour la production d’électricité. Plus la transition vers une électricité propre est difficile, plus les taxes sur les émissions de gaz à effet de serre doivent être augmentées ou les réglementations équivalentes renforcées pour stimuler le changement, et plus les coûts macroéconomiques sont lourds en termes de pertes de production et de hausse de l’inflation.

Pour l’Europe, les États-Unis et la Chine, les coûts seront sans doute plus faibles : de 0,05 à 0,20 point de pourcentage en moyenne sur huit ans. Sans surprise, ils seront les plus élevés pour les exportateurs de combustibles fossiles et les pays émergents à forte intensité énergétique qui, au final, déterminent les résultats pour le reste du monde. Il est donc nécessaire que les pays renforcent leur coopération sur les aménagements financiers et technologiques à effectuer pour réduire les coûts, et qu’ils partagent davantage le savoir-faire nécessaire, en particulier avec les pays à faible revenu. Quoi qu’il en soit, les décideurs doivent être conscients des pertes de production auxquelles leurs pays s’exposent à long terme s’ils ne font rien face au changement climatique, lesquelles pourraient être bien plus importantes d’après certaines estimations.

Dans la plupart des régions, l’inflation augmente modérément, de 0,1 à 0,4 point de pourcentage.

es politiques climatiques doivent être graduelles afin de maîtriser les coûts, mais pour un maximum d’efficacité, elles doivent aussi être crédibles. Si la crédibilité des politiques climatiques n’est que partielle, les entreprises et les ménages n’intégreront pas l’augmentation future de la fiscalité dans la planification de leurs décisions d’investissement.

La transition s’en trouvera ralentie (moins d’investissements dans l’isolation thermique et les systèmes de chauffage, dans les technologies faiblement émissives, etc.), ce qui nécessitera des politiques plus strictes pour atteindre le même objectif de décarbonation, le corollaire étant une inflation plus forte et une croissance du produit intérieur brut plus faible à la fin de la décennie. Nous estimons que des politiques qui ne seraient pas parfaitement crédibles pourraient pratiquement doubler le coût de la transition vers les énergies renouvelables en 2030.

Inflation et politique monétaire

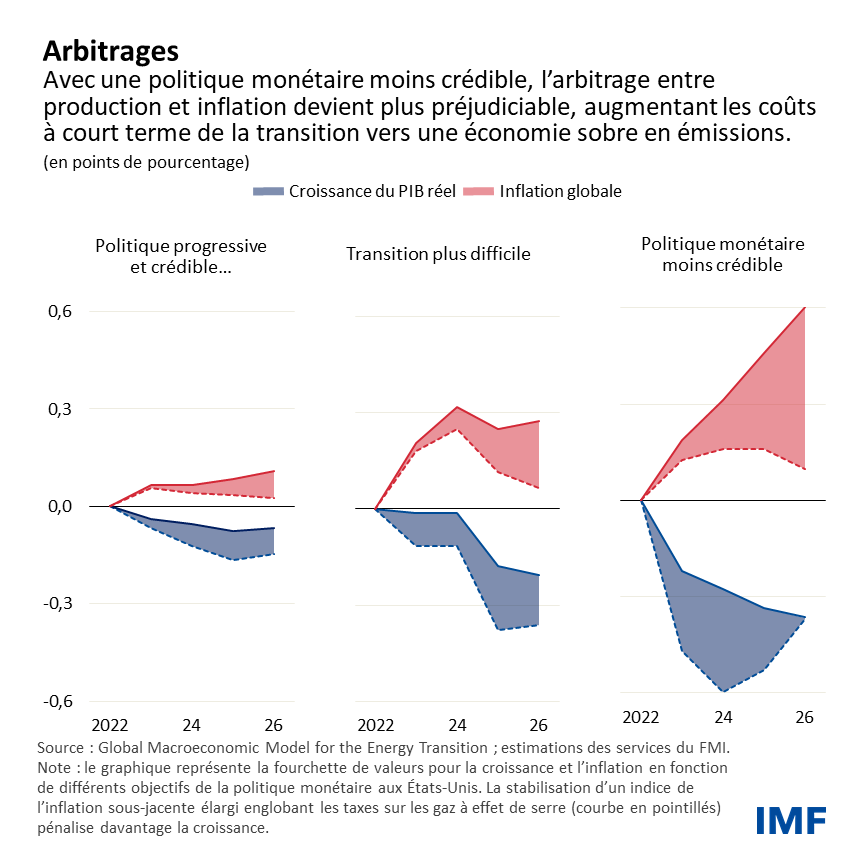

Dans l’immédiat, la question se pose, pour les décideurs, de savoir si la politique climatique pourrait compliquer la tâche des banques centrales et nourrir des spirales salaires-prix dans le contexte actuel de forte inflation. Notre analyse montre que ce n’est pas le cas.

Une mise en œuvre crédible de politiques progressives d’atténuation du changement climatique encourage les ménages et les entreprises à s’adapter à une économie faiblement émissive et elle leur donne du temps pour le faire. La politique monétaire devra être ajustée afin de maintenir l’ancrage des anticipations d’inflation, mais pour les politiques climatiques simulées, les coûts sont faibles et bien plus faciles à gérer pour les banques centrales que les chocs types sur l’offre qui causent une brusque flambée des prix de l’énergie.

Prenant l’exemple des États-Unis, nous montrons les effets de politiques climatiques sur l’inflation et la croissance dans un ensemble de scénarios. Lorsque les politiques sont progressives et crédibles, le coût de l’arbitrage entre production et inflation est faible. Les banques centrales peuvent choisir soit de stabiliser un indice de prix comprenant des taxes sur les gaz à effet de serre, soit de laisser les taxes se répercuter pleinement sur les prix. La première option ne coûterait que 0,1 point de pourcentage de croissance en plus chaque année.

Si la transition est plus difficile — en raison d’une transition plus lente vers la production d’électricité propre —, l’arbitrage devient plus délicat, mais reste gérable.

Les coûts seraient bien plus élevés si la politique monétaire devait perdre en crédibilité, une préoccupation dans le contexte actuel de forte inflation. Si l’on assistait à un désancrage des anticipations d’inflation, l’introduction de politiques climatiques pourrait entraîner des effets de second tour et un arbitrage plus complexe encore entre production et inflation, illustré dans le scénario de la politique monétaire moins crédible. Notre chapitre analytique montre comment concevoir les politiques climatiques pour éviter cette situation, en réduisant les effets de la taxe sur les émissions de gaz à effet de serre sur l’inflation par des subventions, des systèmes de redevance-remise ou une baisse de la fiscalité du travail.

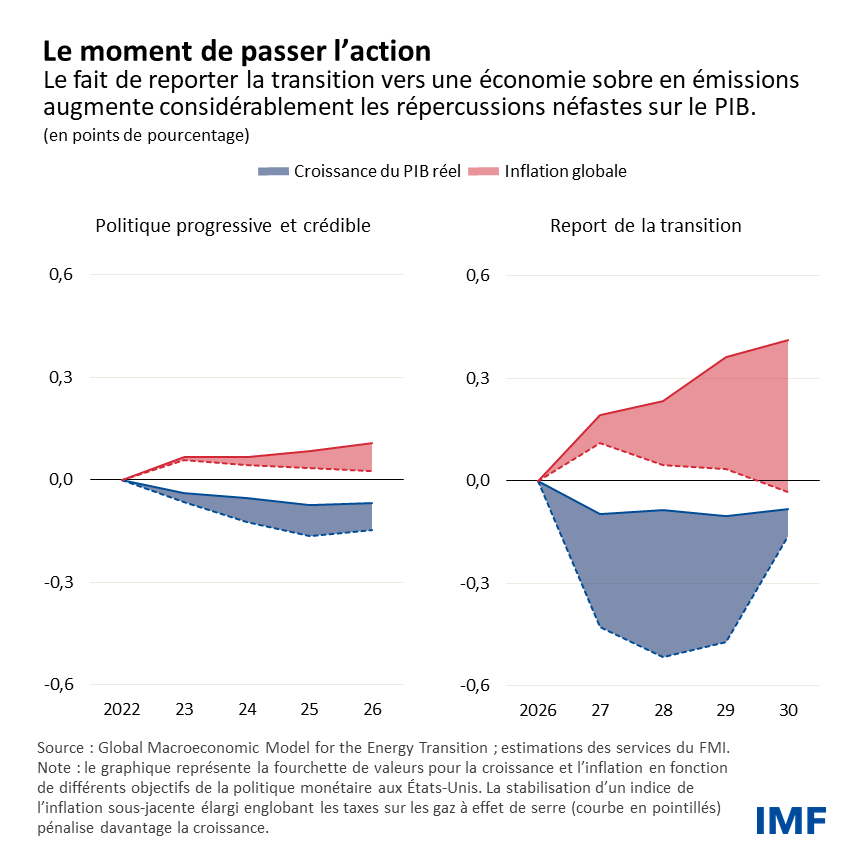

Est-il raisonnable, comme certains l’ont proposé, d’attendre un repli de l’inflation pour instaurer des politiques d’atténuation du changement climatique ? Nous avons simulé un scénario dans lequel l’adoption de ces politiques est reportée à 2027 tout en obtenant la même réduction des émissions cumulées à long terme. Le train de mesures reporté est introduit plus rapidement et requiert une taxe plus élevée sur les émissions de gaz à effet de serre, puisqu’une baisse plus rapide des émissions est nécessaire pour compenser les émissions accumulées de 2023 à 2026.

Les résultats sont frappants. Même dans les circonstances les plus favorables d’une politique monétaire crédible et d’une transition rapide vers l’électricité décarbonée, l’arbitrage production-inflation se compliquerait sensiblement : le PIB devrait être inférieur de 1,5 % à la valeur de référence pendant quatre ans pour ramener l’inflation à l’objectif. Un report après 2027 imposerait une transition encore plus précipitée dans laquelle l’inflation ne pourrait être maîtrisée que moyennant un coût important pour le PIB réel. Plus nous attendons, plus l’arbitrage est coûteux.

Une meilleure compréhension des implications macroéconomiques à court terme des politiques climatiques et de leurs interactions avec les autres politiques est indispensable pour améliorer leur conception. La transition vers une économie plus propre suppose des coûts à court terme, mais la reporter alourdira considérablement la note.

Ce blog s’inspire du chapitre 3 des Perspectives de l’économie mondiale d’octobre 2022, « Incidences macroéconomiques à court terme des politiques de décarbonation », dont les auteurs sont Mehdi Benatiya Andaloussi, Benjamin Carton (coauteur principal), Christopher Evans, Florence Jaumotte, Dirk Muir, Jean-Marc Natal (coauteur principal), Augustus J. Panton et Simon Voigts.

*****

Benjamin Carton est économiste principal au sein de la division modélisation économique du département des études du FMI. Il pilote la mise au point de modèles et participe aux prévisions et aux analyses pour les besoins de la surveillance bilatérale et multilatérale. Avant d’entrer au FMI, il a occupé le poste d’économiste au Trésor public français, au Centre d’études prospectives et d’informations internationales (CEPII) et au Centre pour la recherche économique et ses applications (CEPREMAP). Il a participé à des missions d’assistance technique au Cambodge, en Thaïlande, en Arménie et en Israël, et a enseigné la finance internationale et la négociation. Ses recherches portent sur la politique monétaire, la politique budgétaire et la finance internationale. Il est titulaire d’un doctorat d’économie de l’Université Paris 1 Panthéon-Sorbonne et de l’Università degli Studi di Pavia, et d’une maîtrise en mathématiques.

Jean-Marc Natal est chef adjoint de la division études économiques mondiales du département des études du FMI. Avant d’entrer au FMI, il était directeur adjoint de la recherche à la Banque nationale suisse, où il conseillait la direction générale sur les décisions trimestrielles de politique monétaire et la communication. Il a enseigné la théorie et la politique monétaires à l’Université de Genève et a publié dans plusieurs revues d’économie, dont l’Economic Journal et le Journal of Money, Credit and Banking. Ses recherches couvrent les régimes monétaires et de change, la transmission de la politique monétaire, la dynamique de l’inflation et la modélisation macroéconomique. Il est titulaire d’un doctorat d’économie internationale délivré par l’Institut des hautes études internationales et du développement à Genève.