Benjamin Carton e Jean-Marc Natal

O mundo precisa reduzir as emissões de gases de efeito estufa em pelo menos um quarto antes do final desta década para alcançar a neutralidade de carbono até 2050. O avanço necessário para uma transformação tão grande inevitavelmente imporá custos econômicos no curto prazo, embora estes sejam anulados pelos inúmeros benefícios no longo prazo da desaceleração da mudança climática.

Em nosso último relatório World Economic Outlook, estimamos o impacto no curto prazo de diferentes políticas de mitigação climática sobre o produto e a inflação. Se as medidas certas forem adotadas de imediato e aplicadas nos próximos oito anos, os custos serão pequenos. Contudo, se a transição para as energias renováveis for adiada, os custos serão muito maiores.

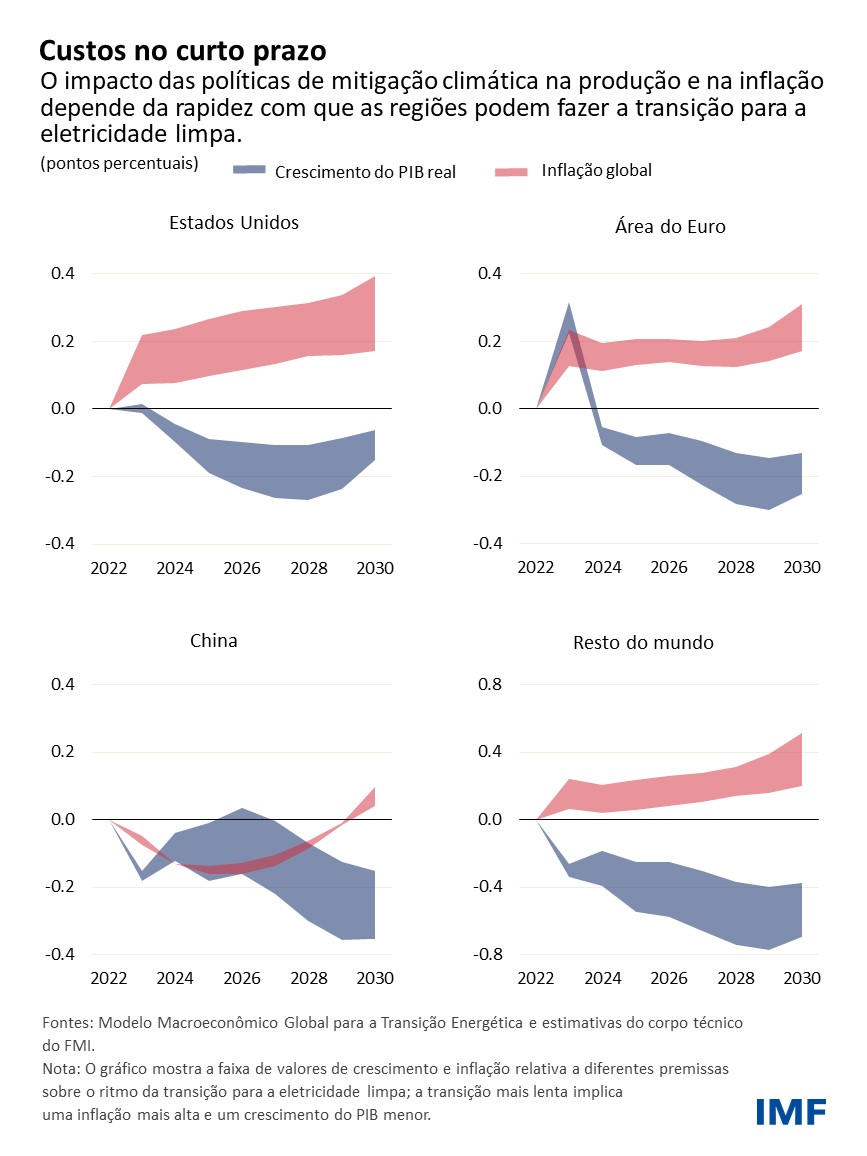

Para avaliar o impacto da transição para as energias renováveis no curto prazo, desenvolvemos um modelo que divide os países em quatro regiões – China, zona do euro, Estados Unidos e um bloco que representa o restante do mundo. Partimos da premissa de que cada região introduz políticas neutras em termos orçamentário, incluindo tributos sobre os gases de efeito estufa, que são aumentados gradualmente para alcançar uma redução de 25% nas emissões até 2030, combinadas com transferências para as famílias, subsídios a tecnologias de baixa emissão e cortes de tributos trabalhistas.

Os resultados mostram que esse pacote de políticas pode desacelerar o crescimento econômico global entre 0,15 e 0,25 ponto percentual ao ano (a partir de agora até 2030), a depender da rapidez com que as regiões puderem cortar a dependência dos combustíveis fósseis para a geração de eletricidade. Quanto mais difícil for a transição para a eletricidade limpa, maior será o aumento do imposto de GEE necessário para incentivar a mudança, e maiores serão os custos macroeconômicos em termos de perda de produto e elevação da inflação.

No caso da Europa, Estados Unidos e China, os custos devem ser menores, variando entre 0,05 e 0,20 ponto percentual em média ao longo de oito anos. Não surpreende que os custos serão mais altos para os exportadores de combustíveis fósseis e economias de mercado emergentes com alto consumo de energia que, no cômputo geral, impulsionam os resultados para o restante do mundo. Na maioria das regiões, a inflação sofre um ligeiro aumento, de 0,1 para 0,4 ponto percentual. Isto significa que os países devem cooperar mais em matéria de finanças e tecnologia necessárias para reduzir os custos – e compartilhar mais os conhecimentos necessários – especialmente quando se trata de países de baixa renda. Em todos os casos, contudo, as autoridades devem considerar potenciais perdas do produto no longo prazo devido a fenómenos climáticos inesperados, cuja magnitude poderá ser bem superior de acordo com algumas estimativas.

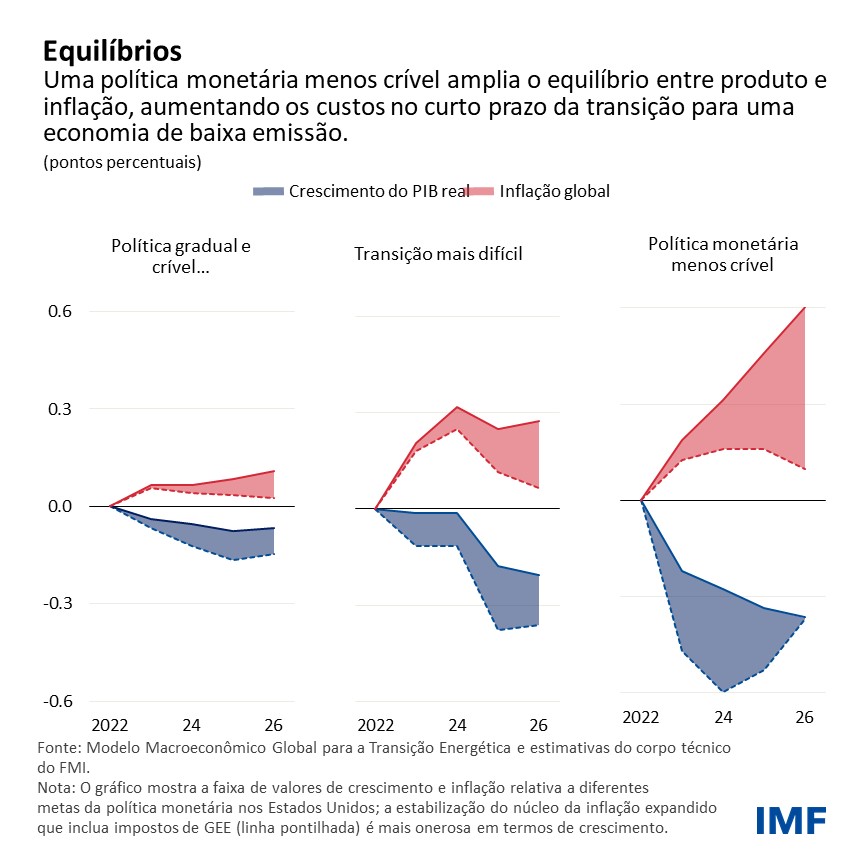

Para conter os custos, as políticas climáticas precisam ser graduais. Porém, para serem mais eficazes, também precisam ser críveis. Se a credibilidade das políticas climáticas for apenas parcial, as empresas e as famílias não irão considerar futuros aumentos de impostos ao planejar decisões de investimento.

Isso retardará a transição (menos investimento em isolamento térmico e calefação, tecnologias de baixa emissão, etc.), o que exigirá políticas mais rigorosas para o alcance da mesma meta de descarbonização. Consequentemente, a inflação seria mais alta e o crescimento do produto interno bruto seria menor até o final da década. Estimamos que políticas com credibilidade apenas parcial poderiam quase dobrar o custo da transição para energias renováveis até 2030.

Inflação e política monetária

Uma preocupação premente entre as autoridades econômicas é a possibilidade de a política climática complicar o trabalho dos bancos centrais e estimular espirais de preços e salários na atual conjuntura de inflação alta. Nossa análise indica que não é esse o caso.

Políticas de mitigação climática implantadas de forma gradual e crível dão às famílias e empresas motivação e tempo para fazer a transição para uma economia de baixa emissão. A política monetária precisará se ajustar para assegurar que as expectativas de inflação permaneçam ancoradas, mas para o tipo de política simulada, os custos são baixos e muito mais gerenciáveis para os bancos centrais do que os choques de oferta típicos que causam um aumento súbito nos preços da energia.

Usando os Estados Unidos como exemplo, mostramos o impacto das políticas climáticas na inflação e no crescimento em vários cenários. Quando as políticas são graduais e críveis, o equilíbrio entre produto e inflação é pequeno. Os bancos centrais podem optar por estabilizar um índice de preços que inclua impostos de GEE ou deixar que o imposto seja repassado integralmente aos preços. A primeira opção custaria apenas 0,1 ponto percentual de crescimento anual a mais.

Se a transição for mais difícil – evidenciando uma transição mais lenta para a geração de eletricidade limpa – o equilíbrio aumenta, mas continua gerenciável.

Os custos seriam muito maiores se a política monetária perdesse credibilidade, uma preocupação em meio à atual conjuntura de inflação elevada. Se as expectativas de inflação perderem a ancoragem, a introdução de políticas climáticas pode levar a efeitos de segunda ordem e a um maior equilíbrio entre produto e inflação, conforme ilustrado pelo cenário de política monetária menos crível. Nosso capítulo analítico mostra como projetar políticas climáticas para evitar essa situação, coibindo o impacto do imposto de GEE sobre a inflação com subsídios, descontos de encargos ou cortes de tributos trabalhistas.

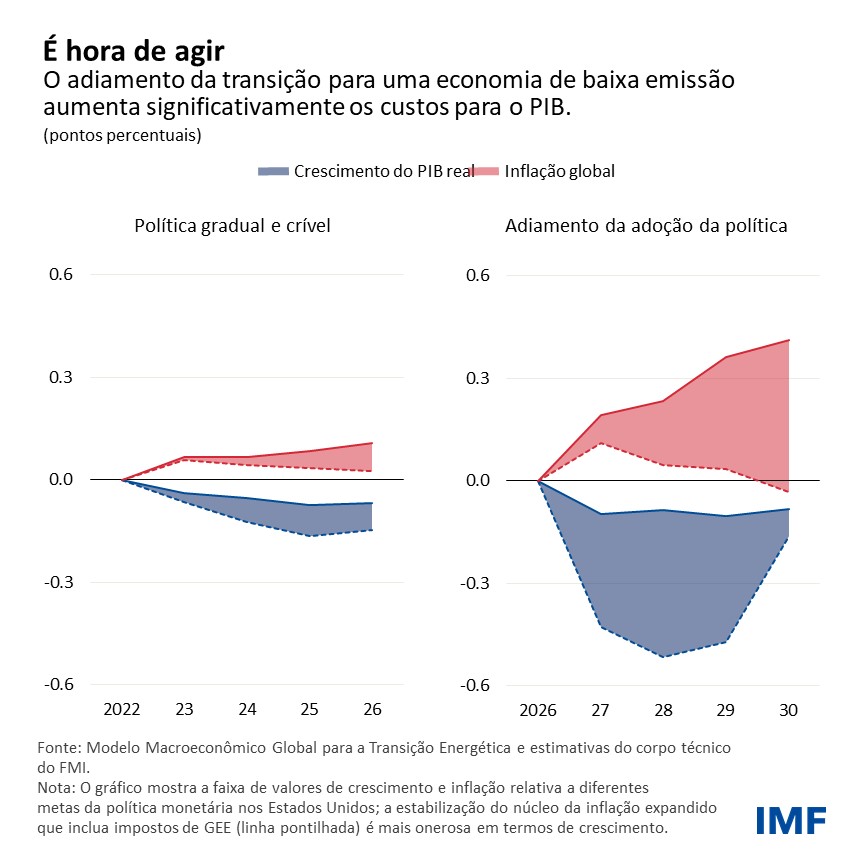

É razoável esperar – conforme proposto por alguns – até que a inflação caia para então adotar políticas de mitigação climática? Elaboramos um cenário em que protelamos a adoção até 2027 e que ainda alcança a mesma redução nas emissões cumulativas no longo prazo. O pacote adiado é implantado em ritmo mais acelerado, e requer um imposto de GEE mais alto, visto que é necessário uma queda mais acentuada nas emissões para compensar o acúmulo de emissões de 2023 a 2026.

Os resultados são impressionantes. Mesmo nas circunstâncias mais favoráveis, quando a política monetária é crível e a transição para a eletricidade descarbonizada é rápida, o equilíbrio entre produto e inflação aumentaria significativamente; o PIB teria de cair 1,5 por cento abaixo da linha de base ao longo de quatro anos para levar a inflação de volta à meta. O adiamento para além de 2027 exigiria uma transição ainda mais apressada, na qual só é possível conter a inflação a um custo considerável para o PIB real. Quanto mais esperarmos, pior será o equilíbrio.

Uma melhor compreensão das implicações macroeconômicas no curto prazo das políticas climáticas e sua interação com outras políticas é crucial para aperfeiçoar sua concepção. A transição para uma economia mais limpa implica custos no curto prazo, que irão aumentar à medida que esta é adiada.

Este artigo do blog se baseia no Capítulo 3 do relatório World Economic Outlook de outubro de 2022, “Near-term Macroeconomic Impact of Decarbonization Policies.” Os autores do capítulo são Mehdi Benatiya Andaloussi, Benjamin Carton (co-líder), Christopher Evans, Florence Jaumotte, Dirk Muir, Jean-Marc Natal (co-líder), Augustus J. Panton e Simon Voigts.

*****

Benjamin Carton é economista sênior na Divisão de Modelação do Departamento de Investigação do FMI. Ele lidera o desenvolvimento de modelos e contribui para a previsão e análise de políticas para a vigilância multilateral e bilateral. Anteriormente, trabalhou como economista no Tesouro francês, CEPII e CEPREMAP. Participou em missões de assistência técnica no Camboja, Tailândia, Arménia e Israel e foi professor de finanças e negociações internacionais. Os seus interesses de investigação incluem políticas de ordem monetária e fiscal e finanças internacionais. É doutorado em Economia pela Université Paris 1 Panthéon-Sorbonne e pela Università degli Studi di Pavia, e é titular de um mestrado em Matemática.

Jean-Marc Natal é Subchefe da Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Antes ingressar no FMI, foi Vice-Diretor de Pesquisa no Banco Nacional da Suíça, onde assessorou o Conselho em decisões e comunicações trimestrais de política monetária. Lecionou Teoria e Política Monetária na Universidade de Genebra e teve artigos publicados em diversos periódicos especializados em economia, como Economic Journal e Journal of Money, Credit and Banking. Suas pesquisas abrangem o estudo de regimes monetários e cambiais, transmissão de política, dinâmica inflacionária e modelagem macroeconômica. É Doutor em Economia Internacional pelo Instituto de Altos Estudos Internacionais de Genebra.