A cooperação entre os países pode aumentar a receita, reduzir a desigualdade e combater as mudanças climáticas.

A tecnologia, a globalização e o aquecimento global mudaram o mundo, e a tributação precisa acompanhar esse ritmo. Com um simples clique do mouse, as pessoas podem transferir valores através de fronteiras e as empresas podem transacionar com suas afiliadas ao longo das cadeias produtivas mundiais. A produção depende de ativos de conhecimento intangíveis que podem estar localizados em qualquer lugar. Os empregadores e seus empregados podem trabalhar em diferentes países. À medida que a renda e os fatores de produção se tornam mais móveis, e com as mudanças climáticas ameaçando nosso planeta, os países enfrentam desafios tributários que vão além das fronteiras nacionais.

A evasão e a elisão fiscais causam a perda de receitas que poderiam ter financiado gastos sociais ou investimentos em infraestrutura. Além disso, agravam a desigualdade e a percepção de injustiça. As políticas nacionais voltadas apenas para os interesses próprios podem prejudicar os demais países de várias formas. Se cada país estabelece sua própria política tributária sem considerar os efeitos adversos sobre os demais, todos podem sair perdendo.

A mais nova edição do Fiscal Monitor mostra como a melhoria da coordenação internacional em três áreas — tributação de grandes empresas, intercâmbio de informações sobre a detenção de empresas offshore e a fixação de preços justos para o carbono — pode beneficiar a todos.

Coordenar a tributação das empresas

A insatisfação generalizada com o baixo pagamento de impostos pelas principais multinacionais no mundo (apesar de lucros anuais de 9% do produto interno bruto global) estimulou a busca por um acordo inovador para modernizar o centenário sistema internacional atual. Em 2021, 137 países conseguiram um avanço na coordenação: a solução de dois pilares no âmbito do Quadro Inclusivo. Como 2022 deve ser um ano crucial para a implementação desse acordo — um foco de intensos debates políticos em vários países — o Fiscal Monitor avalia seus possíveis benefícios.

O Pilar 1 estipula que uma parcela dos lucros das multinacionais seja tributada onde os bens ou serviços das empresas forem utilizados ou consumidos. Isso significa que as empresas de tecnologia podem ser tributadas onde seus clientes estiverem localizados, mesmo que seus funcionários estejam longe da base de clientes. Num mundo em que o comércio digital passou a ser corriqueiro, trata-se de um desdobramento positivo. Embora nosso relatório conclua que a realocação acordada da receita tributária cobre apenas 2% do lucro mundial das multinacionais, esse novo princípio de tributação lança as bases para um imposto mais eficiente do que os impostos unilaterais sobre serviços digitais.

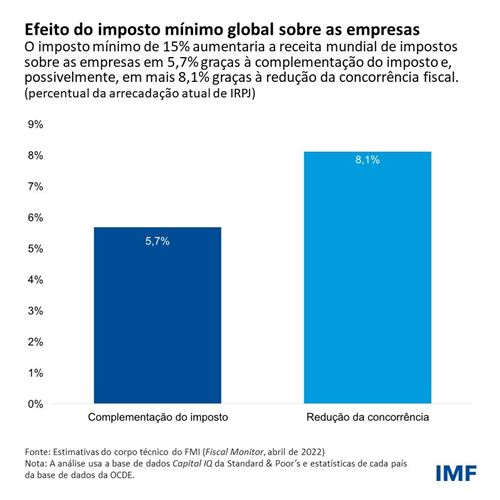

Já o Pilar 2 estabelece um imposto mínimo global de 15% sobre as empresas. Com isso, fixa-se um piso para a concorrência, reduzindo os incentivos para que os países explorem suas alíquotas para competir e para que as empresas transfiram lucros de um país para outro. Alguns países complementarão a alíquota do imposto sobre os lucros “subtributados” até o nível mínimo, elevando a receita do imposto de renda da pessoa jurídica em até 6% em escala mundial. Com a reversão da tendência de queda das alíquotas do IRPJ, a diminuição da concorrência fiscal poderia reforçar a receita em mais 8%, elevando o efeito total para 14%. Contudo, convém continuar a trabalhar visando uma melhor adaptação às circunstâncias dos países de baixa renda — por exemplo, buscando simplificar alguns aspectos da tributação corporativa, reforçar os impostos retidos na fonte sobre pagamentos transfronteiriços e compartilhar mais informações de cada país sobre as multinacionais. Para que as economias de baixa renda possam colher os benefícios das recentes mudanças, precisam adotar reformas complementares, como a eliminação de incentivos fiscais que geram desperdícios.

Coordenar a tributação dos indivíduos

Assim como no caso das empresas, a tributação da pessoa física (sobretudo das mais ricas) também exige coordenação além das fronteiras. Vazamentos recentes de documentos como os Panama Papers e os Paradise Papers revelaram um enorme volume de riqueza offshore e brechas generalizadas na legislação tributária. E com o aumento dos ativos digitais que permitem um anonimato ainda maior, o intercâmbio de informações está se tornando cada vez mais vital. Além da perda de receitas, as contas offshore opacas destinadas a ocultar a riqueza facilitam a transferência transnacional dos lucros da corrupção.

A coordenação pode produzir resultados palpáveis, e 163 países concordaram em trocar informações no âmbito do fórum global sobre transparência e troca de informações para fins fiscais. Ainda assim, é possível fazer mais para aumentar a confiabilidade das informações, como observado em nosso relatório. Os países devem se empenhar em promover cadastros dos beneficiários finais, com informações sobre quem efetivamente detém ou controla uma empresa.

Alguns países já criaram mecanismos desse tipo, mas é importante saber como implementá-los: as informações dos cadastros devem ser centralizadas numa base de dados pública. O uso eficaz das informações continua a ser crucial para a aplicação da lei, e os países de baixa renda precisarão adquirir mais know-how para colher os benefícios da transparência.

Outro fenômeno recente que exige mais coordenação é a crescente mobilidade da força de trabalho. As oportunidades de trabalho remoto no exterior se ampliaram, juntamente com o número de economias que oferecem vistos para nômades digitais, com ênfase em pessoas altamente qualificadas. As estimativas sugerem que, dadas as diferenças atuais nas alíquotas de impostos de cada país, o trabalho remoto internacional provoca a realocação de 1,25% da receita mundial do imposto de renda da pessoa física entre os países. A coordenação ganhará importância no futuro para assegurar um tratamento fiscal coerente entre os países onde empregadores e empregados residam.

Coordenar a precificação do carbono

Uma ação coordenada concreta é ainda mais urgente para combater as mudanças climáticas, pois o rápido aumento das emissões de gases do efeito estufa está acelerando um aquecimento mundial desastroso, superior ao dobro do limite que os cientistas consideram seguro e tolerável.

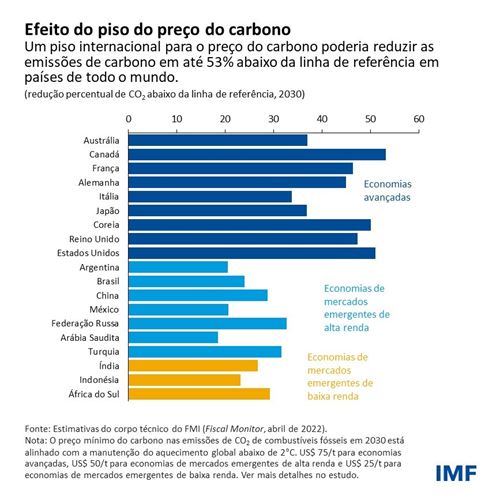

Um piso internacional para o preço do carbono é análogo a um imposto mínimo mundial sobre as empresas. Neste ponto, porém, alguns dos principais países emissores podem acelerar a coordenação e iniciar algo importante. Tal piso desestimularia as emissões e aliviaria as preocupações com a competitividade. Além disso, limitaria o aquecimento global a 2 graus Celsius ou menos, ao mesmo tempo em que abriria espaço para abordagens alternativas (como a regulamentação, por meio do cálculo de preços equivalentes). Um piso internacional para o preço do carbono também possibilitaria a diferenciação das responsabilidades dos países de acordo com o nível de renda.

Enquanto enfrentam a aceleração dos preços da energia causada pela guerra na Ucrânia, os governos deveriam ajudar as pessoas (num cenário ideal, com transferências direcionadas ou descontos na conta de energia) em vez de subsidiar o consumo de combustíveis fósseis. E as respostas a curto prazo não devem reduzir os esforços para investir em energia renovável e no aumento da eficiência energética. Os países que já estabeleceram uma trajetória gradual de aumento da tributação do carbono devem manter o rumo — os aumentos previstos são bem inferiores às recentes flutuações dos preços, resultantes de choques mundiais. As receitas devem ser usadas para que todos os trabalhadores e comunidades se beneficiem da transição para um mundo mais verde. No plano internacional, o acordo sobre um piso para o preço do carbono (ou medidas equivalentes) continua a ser urgente.

A história nos mostra que o valor da colaboração é ainda maior quando reagimos às consequências econômicas de pandemias ou conflitos. No mesmo espírito de cooperação dos cientistas que trabalham juntos através das fronteiras para vencer a Covid-19, agora é o momento de tributar melhor as empresas, combater a evasão fiscal e agir por um mundo mais verde e mais justo.

*****

Vítor Gaspar, cidadão português, é Diretor do Departamento de Finanças Públicas do Fundo Monetário Internacional. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos do Banco Central Europeu de 1998 a 2004. Doutorou-se em Economia pela Universidade Nova de Lisboa, onde cursou o pós-doutorado e recebeu o título de agregado (livre-docência), tendo também estudado na Universidade Católica Portuguesa.

Shafik Hebous é Subchefe de Divisão no Departamento de Finanças Públicas do FMI. Em seu trabalho, já prestou ampla assessoria em política tributária a economias avançadas, de mercados emergentes e de baixa renda. Em seus estudos, trata de uma série de questões de política fiscal e tributária e já publicou em periódicos acadêmicos, como o American Economic Journal: Economic Policy, Journal of Public Economics e Journal of Monetary Economics. Doutorou-se em Economia pela Universidade Goethe de Frankfurt.

Paolo Mauro é Subdiretor do Departamento de Finanças Públicas do FMI. Anteriormente, ocupou vários cargos de chefia nos Departamentos da África, de Finanças Públicas e de Estudos do FMI. Foi pesquisador sênior no Peterson Institute for International Economics e professor visitante na Carey Business School da Universidade Johns Hopkins de 2014 a 2016. Seus artigos já foram publicados em periódicos como Quarterly Journal of Economics, Journal of Monetary Economics e Journal of Public Economics, e foram amplamente citados no meio acadêmico e em importantes veículos da imprensa. É coautor de três livros: World on the Move: Consumption Patterns in a More Equal Global Economy, Emerging Markets and Financial Globalization e Chipping Away at Public Debt.