Сотрудничество между странами может помочь в повышении доходов, преодолении неравенства и борьбе с изменением климата.

Технологии, глобализация и глобальное потепление изменили мир, и налогообложение не должно отставать. Одним щелчком мыши физические лица могут переводить деньги за границу, а компании могут проводить операции со своими филиалами в глобальных цепочках поставок. Производство зависит от нематериальных технологических активов, которые могут находиться в любой точке света. Работодатели и их сотрудники могут работать в разных странах. В условиях, когда доходы и факторы производства становятся более мобильными, а нашей планете угрожает изменение климата, страны сталкиваются с налоговыми трудностями, которые не знают государственных границ.

Уклонение от уплаты налогов и избежание налогообложения приводят к потере поступлений, за счет которых могли бы финансироваться социальные расходы или инвестиции в инфраструктуру. Они также приводят к усилению неравенства и чувства несправедливости. Меры государственной политики, которые служат интересам одной страны, могут нанести ущерб другим странам. Если каждое государство будет определять налоговую политику без учета негативных последствий для других стран, это может в итоге навредить всем.

В нашем новом выпуске доклада «Бюджетный вестник» показано, каким образом повышение эффективности международного сотрудничества в трех областях — налогообложении крупных корпораций, обмене информацией об офшорных авуарах и установлении справедливых тарифов за выбросы углерода — может пойти всем на пользу.

Координация налогообложения корпораций

Широкое недовольство низкими налоговыми платежами крупнейших многонациональных предприятий мира (несмотря на годовую прибыль в размере 9 процентов мирового валового внутреннего продукта) ускорило заключение революционного соглашения о модернизации существующей международной системы, сложившейся сто лет назад. В 2021 году, 137 стран достигли прорыва в вопросе координации, заключив двухкомпонентное соглашение в рамках Всеобъемлющей основы. Поскольку 2022 год должен стать ключевым в реализации этого соглашения, которое является объектом оживленных политических дискуссий в некоторых странах, в «Бюджетном вестнике» проводится оценка его потенциальных преимуществ.

Компонент 1 соглашения предполагает, что часть прибыли многонациональных предприятий должна облагаться налогами в той юрисдикции, в которой используются или потребляются товары или услуги этих фирм. Это значит, что технологические компании могут облагаться налогами по месту нахождения их потребителей, даже если их сотрудники находятся далеко от клиентской базы. В мире, где теперь широко распространена электронная торговля, это благоприятное изменение. Хотя в докладе сделан вывод о том, что согласованное перераспределение налоговых доходов охватывает только 2 процента глобальной прибыли многонациональных предприятий, этот новый принцип налогообложения создает условия для более эффективного налогообложения, чемодносторонние налоги на цифровые услуги.

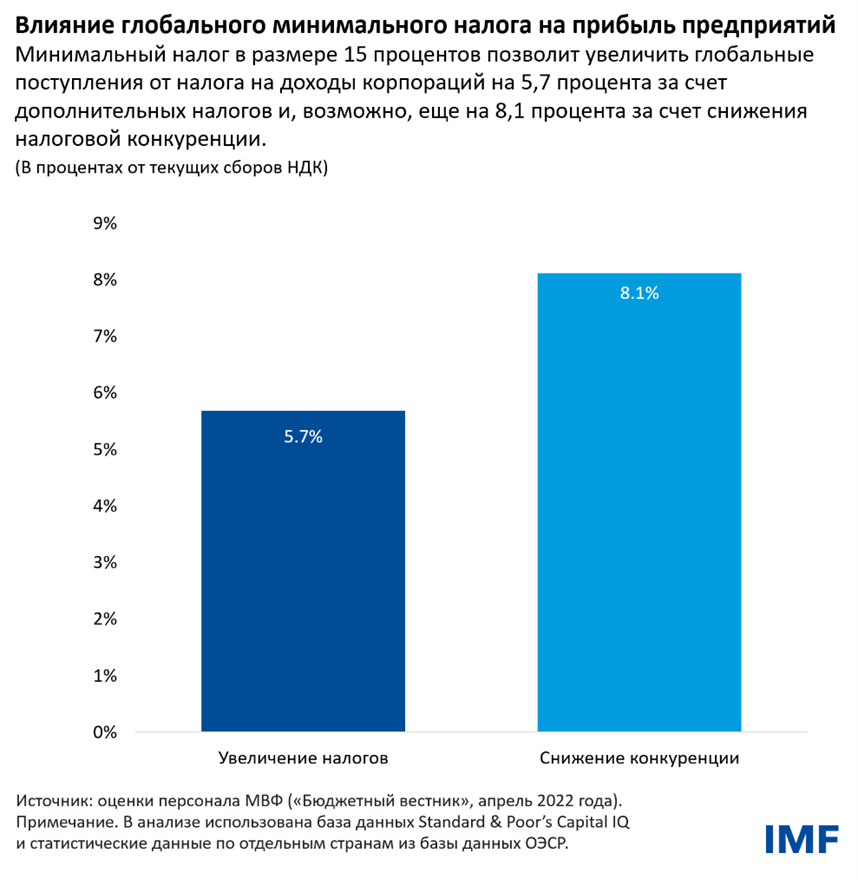

Компонент 2 устанавливает глобальный минимальный налог на прибыль корпораций в размере 15 процентов. Таким образом, устанавливается нижний предел в налоговой конкуренции, сокращая стимулы для стран использовать в конкурентной борьбе ставки налогов, а для компаний выводить прибыль за границу. Некоторые государства повысят до минимального уровня свои налоги на прибыль, облагаемую недостаточным налогом, увеличив поступления от налогов на доходы корпораций на 6 процентов в глобальном выражении. За счет изменения тенденции к снижению ставок налога на доходы корпораций сокращение налоговой конкуренции может увеличить поступления еще на 8 процентов, благодаря чему совокупный эффект достигает 14 процентов. Однако необходимо продолжить работу, чтобы лучше адаптироваться к обстоятельствам стран с низким доходом, например, упростить некоторые аспекты налогообложения предприятий, увеличить удерживаемые налоги на трансграничные платежи и осуществлять обмен большим объемом информации по многонациональным предприятиям в разрезе стран. Для того чтобы страны с низким доходом выиграли от последних изменений, им необходимо провести дополнительные реформы, например отменить расточительные налоговые стимулы.

Координация налогообложения физических лиц

Как и в случае предприятий, налогообложение физических лиц (особенно наиболее состоятельных) также требует международной координации. Недавние утечки документов, таких как «панамское досье» и «райские документы», обнаружили огромные офшорные богатства и широко распространенные налоговые лазейки. Ввиду распространения цифровых активов, которые допускают еще большую анонимность, обмен информацией приобретает все большую необходимость. Кроме потерь в доходах, непрозрачные офшорные счета, созданные для сокрытия богатства, облегчают перевод коррупционных доходов за границу.

Координация может принести ощутимые результаты, и 163 страны согласились производить обмен информацией в рамках Глобального форума по вопросам прозрачности и обмена информацией для целей налогообложения. Однако, как отмечается в нашем докладе, дополнительные меры могут быть приняты для повышения надежности информации. Странам следует более активно стимулировать создание реестров бенефициарной собственности, информации о лицах, которые реально владеют компанией или контролируют ее.

Некоторые страны уже создали такие механизмы. Однако важное значение имеет их реализация — информация из реестров должна быть централизована в открытой базе данных. Эффективное использование информации остается крайне важным для правоприменения, и странам с низким доходом необходимо будет развить больше технических знаний для осознания преимуществ прозрачности.

Еще одним недавним явлением, которое требует наращивания координации, является рост мобильности рабочей силы. Возможности для удаленной работы за границей увеличились, равно как и число стран, которые предлагают визы цифрового кочевника для высококвалифицированных специалистов. Оценки показывают, что с учетом имеющихся между странами различий в ставках налогов удаленная работа за границей способствует перераспределению поступлений от налогов на доходы физических лиц между странами на 1,25 процента от поступлений от налогов на доходы физических лиц в глобальном выражении. В будущем координация станет важна для обеспечения последовательного подхода к налогообложению между странами, в которых находятся работодатели и их сотрудники.

Координация в вопросах установления тарифов за выбросы углерода

Конкретные скоординированные действия имеют еще более важное значение в борьбе с изменением климата, поскольку в связи с быстрым увеличением выбросов парниковых газов мы ускоряем приближение катастрофического глобального потепления, более чем в два раза превышающего лимит, который ученые считают приемлемо безопасным.

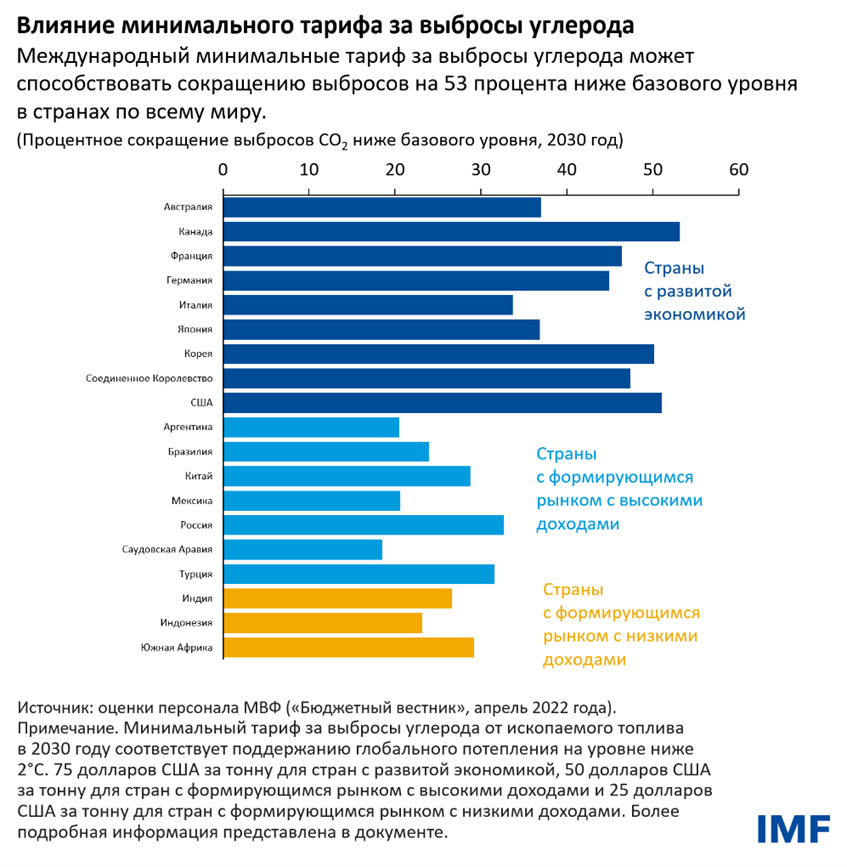

Международный минимальный тариф за выбросы углерода аналогичен глобальному минимальному налогу на прибыль предприятий. Однако в данном случае несколько стран, на которые приходится основная доля выбросов, могут ускорить координацию и сделать важный первый шаг. Такой минимальный тариф будет препятствовать выбросам и снизит опасения в отношении конкурентоспособности. Он позволит ограничить глобальное потепление 2 градусами Цельсия или ниже при учете альтернативных подходов (например, регулирования, расчета эквивалентных тарифов). Международный минимальный тариф за выбросы углерода также может допускать различия в обязанностях стран в зависимости от уровня их доходов.

В условиях, когда правительства пытаются справиться с ускорением роста цен на энергоносители, вызванным войной в Украине, им следует оказывать поддержку людям (в идеале посредством адресных трансфертов или единовременных скидок на коммунальные услуги), а не субсидировать потребление ископаемого топлива. В ближайшей перспективе ответные меры не должны ослаблять усилия в части инвестиций в возобновляемые источники энергии и повышение энергоэффективности. Странам, которые уже вышли на траекторию постепенного повышения налогов за выбросы углерода, не следует отклоняться от этого курса — прогнозируемые повышения будут значительно меньше, чем последние колебания цен, которые связаны с глобальными потрясениями. Поступления следует использовать на обеспечение того, чтобы все работники и сообщества выиграли от «зеленого» перехода. На международном уровне сохраняет важность согласование минимального тарифа за выбросы углерода (или эквивалентных мер).

История показывает, что ценность сотрудничества повышается, когда мы ведем борьбу с экономическими последствиями пандемий или конфликтов. В том же духе сотрудничества, в котором ученые из разных стран совместными усилиями борются с COVID-19, теперь пришло время повысить эффективность налогообложения предприятий, бороться с уклонением от уплаты налогов и строить более экологически чистый и справедливый мир.

*****

Витор Гаспар — гражданин Португалии, директор Департамента по бюджетным вопросам МВФ. До начала работы в МВФ он занимал различные руководящие должности, связанные с вопросами политики, в Банке Португалии, в том числе в последний период — должность специального советника. В 2011–2013 годах он был министром финансов и государственного управления Португалии. В 2007–2010 годах он возглавлял Бюро советников по вопросам европейской политики в Европейской комиссии, а в период с 1998 по 2004 годы был генеральным директором по исследованиям в Европейском центральном банке. Г‑н Гаспар имеет степень доктора наук и постдокторскую ученую степень по экономике Университета Нова в Лиссабоне. Он также учился в Католическом университете Португалии.

Пауло Мауро — заместитель директора Департамента по бюджетным вопросам МВФ. Ранее он занимал различные руководящие должности в Департаменте стран Африки, Департаменте по бюджетным вопросам и Исследовательском департаменте МВФ. Он был старшим научным сотрудником в Институте международной экономики Петерсона и приглашенным профессором в Школе бизнеса им. Кэри при Университете Джонса Хопкинса в 2014–2016 годах. Его статьи опубликованы во многих журналах, в том числе Quarterly Journal of Economics, Journal of Monetary Economics и Journal of Public Economics, и широко цитируются в академических публикациях и ведущих СМИ. Он является соавтором трех книг: “World on the Move: Consumption Patterns in a More Equal Global Economy”, “Emerging Markets and Financial Globalization” и “Chipping Away at Public Debt”.

Шафик Хебус — заместитель начальника отдела Департамента по бюджетным вопросам МВФ. Он предоставлял подробные рекомендации по вопросам налоговой политики в странах с развитой экономикой, странах с формирующимся рынком и странах с низким доходом. Исследования Шафика посвящены ряду вопросов налоговой и бюджетной политики и были опубликованы в научных журналах, включая American Economic Journal: Economic Policy, Journal of Public Economics и Journal of Monetary Economics. Он получил степень доктора экономических наук во Франкфуртском университете имени Иоганна Вольфганга Гёте.