Dans un climat marqué par la longue et terrible pandémie, les risques d’instabilité financière à l’échelle mondiale sont restés modérés — du moins jusqu’ici. En effet, le vent d’optimisme économique commence à faiblir et les vulnérabilités financières s’intensifient, c’est pourquoi les pouvoirs publics doivent maintenant définir soigneusement l’orientation qu’ils souhaitent donner à leur action. Pendant un an et demi, les banques centrales, les ministères des Finances et les institutions financières du monde entier ont procédé à des interventions sans précédent en faveur de la croissance. Aujourd’hui, les pouvoirs publics doivent concevoir des stratégies pour amener en douceur l’économie vers un nouvel âge des politiques monétaires et budgétaires.

Les banques centrales d’importance systémique du monde entier savent que le moindre effet indésirable de leurs actions pourrait mettre en péril la croissance — et pourrait même fort bien provoquer de brutales corrections sur les marchés financiers du monde entier. Les conséquences de la pandémie rendent les incertitudes particulièrement aigües : la société se trouve ainsi aux prises des problèmes soulevés par les trois C, à savoir la COVID-19, les cryptoactifs et les changements climatiques, comme nous l’avons analysé dans le dernier Rapport sur la stabilité financière dans le monde.

Optimisme en berne

Le soutien massif à l’économie apporté par les politiques budgétaires et monétaires en 2020 et en 2021 a permis de limiter la contraction qui s’était amorcée au début de la pandémie et, pendant l’essentiel de 2021, d’étayer le puissant rebond de l’activité. Dans de nombreux pays avancés, les conditions financières ont été assouplies dès les premiers mois de la pandémie. Or, le vent d’optimisme qui avait poussé les marchés au premier semestre 2021 pourrait bien tomber.

Les investisseurs sont de plus en plus préoccupés par l’évolution des perspectives économiques, dans un contexte marqué par l’accroissement des incertitudes quant à la vigueur de la reprise. Les inégalités d’accès aux doses de vaccin ainsi que les mutations du virus COVID-19 ont entraîné une résurgence des contaminations, faisant craindre une accentuation des divergences de trajectoire à l’échelle nationale. Les taux d’inflation ont été supérieurs aux anticipations dans de nombreux pays et l’apparition de nouvelles incertitudes dans certains grands pays a mis les marchés en état d’alerte. Ces incertitudes trouvent leur origine dans des vulnérabilités financières qui pourraient amplifier les risques de ralentissement, la hausse des prix des produits de base et l’incertitude entourant l’action publique.

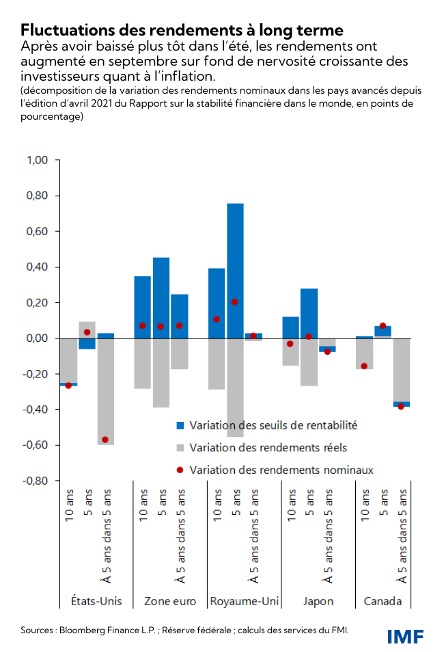

La dégradation de l’humeur du marché depuis l’édition d’avril 2021 du Rapport sur la stabilité financière dans le monde a engendré une forte diminution à l’échelle mondiale des rendements nominaux à long terme durant l’été. Cette dernière s’explique également par la chute des taux réels, due aux inquiétudes relatives aux perspectives de croissance à long terme. Cependant, fin septembre, la nervosité des investisseurs quant aux pressions inflationnistes a fait grimper les rendements encore plus hauts sur fond de revirement des anticipations sur les tensions sur les prix désormais jugées plus pérennes que prévu dans certains pays — ce qui a intégralement effacé les baisses antérieures.

Si, à un moment ou à un autre, les investisseurs venaient à réévaluer subitement les perspectives économiques et l’orientation de l’action publique, les marchés financiers pourraient subir une brusque révision du coût du risque. Et si cette révision devait s’inscrire dans la durée, elle pourrait se conjuguer aux vulnérabilités sous-jacentes et, par là, entraîner un resserrement des conditions financières, ce qui pourrait compromettre la croissance.

Il est également nécessaire de suivre de près les risques présents dans d’autres secteurs stratégiques. Les marchés des cryptoactifs se développent rapidement et les prix de ces actifs restent très volatils. Les risques d’instabilité financière dans l’écosystème des cryptoactifs ne sont pas encore de nature systémique, mais ils devraient faire l’objet d’une étroite surveillance, étant donné la menace qu’ils représentent pour les conditions monétaires mondiales et les lacunes des cadres opérationnel et réglementaire applicables dans la plupart des juridictions, tout particulièrement dans les pays émergents et en développement. Dans le même temps, alors que le monde continue de chercher des moyens d’accélérer la transition vers une économie à faibles émissions de gaz à effet de serre afin d’éviter une instabilité économique et financière liée aux changements climatiques, le secteur financier offre une perspective prometteuse. En effet, la part des actifs gérés par des fonds d’investissement à vocation climatique reste relativement faible mais les flux vers ces fonds ont nettement augmenté, ce qui augure une baisse des coûts de financement des entreprises respectueuses de l’environnement et un renforcement de la gérance climatique réalisée par les fonds d’investissement.

Un délicat exercice d’équilibriste

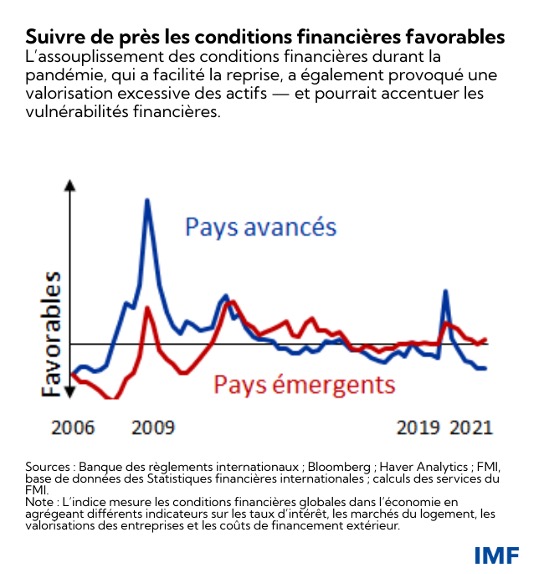

Alors que les conditions financières restent encore favorables dans l’ensemble, notre analyse montre que les vulnérabilités financières demeurent élevées dans plusieurs secteurs, mais qu’elles sont, en partie, occultées par les imposantes mesures de relance. Les décideurs doivent maintenant trouver un compromis entre deux impératifs difficilement conciliables : continuer de soutenir l’économie mondiale à court terme et, en même temps, éviter l’accumulation de risques d’instabilité financière à moyen terme. En d’autres termes, ils doivent réussir un délicat exercice d’équilibriste.

La persistance de conditions financières extrêmement favorables durant une longue période de la pandémie — certainement nécessaire pour faciliter la reprise — a permis le maintien d’une valorisation excessive des actifs. Si cette dernière perdure, elle pourrait à son tour exacerber les vulnérabilités financières. Différents signaux d’alerte, tels que l’intensification de la prise de risques financiers et l’apparition de fragilités dans le secteur des institutions financières non bancaires, indiquent une détérioration des fondements de la stabilité financière. Si ces vulnérabilités ne sont pas maîtrisées, elles risquent de persister à long terme et de se transformer en problèmes structurels.

Action des pouvoirs publics

Les dirigeants auront besoin de plans d’action à même de prévenir les effets indésirables. Ils devront davantage cibler leur soutien monétaire et budgétaire et l’adapter à la situation de chaque pays, car la reprise suit de multiples rythmes. Les banques centrales devront donner des orientations claires sur leur vision de la future politique monétaire afin d’éviter un durcissement des conditions financières brusque ou inopportun. Les autorités monétaires devront rester vigilantes et se tenir prêtes à prendre des mesures ambitieuses pour parer un désancrage des anticipations d’inflation si les tensions sur les prix s’avéraient plus durables que prévu. Quant aux autorités budgétaires, elles peuvent utilement réorienter leur soutien vers des interventions plus ciblées et mieux adaptées à la situation propre à chaque pays.

Les dirigeants devront prendre des mesures précoces et relever les principales exigences macroprudentielles pour s’attaquer aux poches de vulnérabilité les plus préoccupantes. Cette approche est essentielle pour corriger les éventuels effets indésirables de leurs mesures sans précédent, étant donné que l’économie aura peut-être besoin de soutien pendant longtemps pour générer une reprise durable.

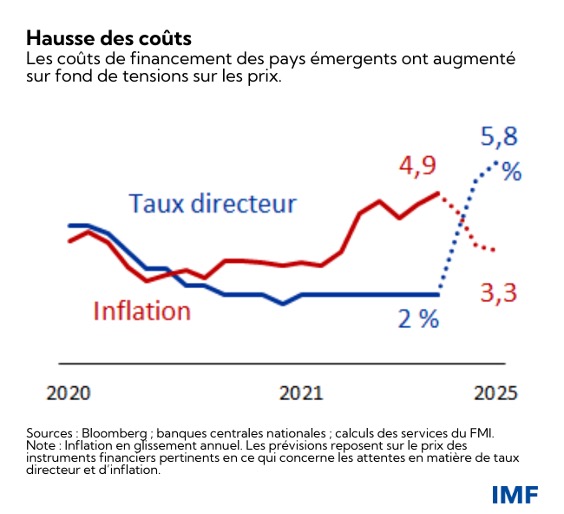

Dans les pays émergents et préémergents, les dirigeants devraient, autant que possible, commencer à reconstituer des marges de manœuvre budgétaires et mener des réformes structurelles. Confrontés à plusieurs défis sur le plan intérieur (hausse de l’inflation et préoccupations budgétaires), certains de ces pays sont également à la merci d’un brusque durcissement des conditions financières extérieures.

Dans un contexte de montée des tensions sur les prix, les investisseurs opèrent actuellement dans un cycle de resserrement rapide et assez marqué dans de nombreux pays émergents, même si le regain d’inflation devrait être temporaire. La reconstitution des marges de manœuvre et la mise en œuvre de réformes durables à même d’améliorer les perspectives de croissance offriront une protection déterminante contre les risques d’une inversion des flux de capitaux et d’une augmentation brutale des coûts de financement.

* * * * *

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier et le renforcement des capacités dans ce domaine, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Federal Reserve Bank de New York et directeur adjoint du Research and Statistics Group. M. Adrian a enseigné à l’Université de Princeton et à l’Université de New York et est l’auteur de publications dans des revues économiques et financières, dont l’American Economic Review, et le Journal of Finance. Ses recherches portent sur les conséquences globales des évolutions à l’œuvre sur les marchés de capitaux. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’Université Goethe de Francfort et d’une maîtrise de l’Université Paris-Dauphine.